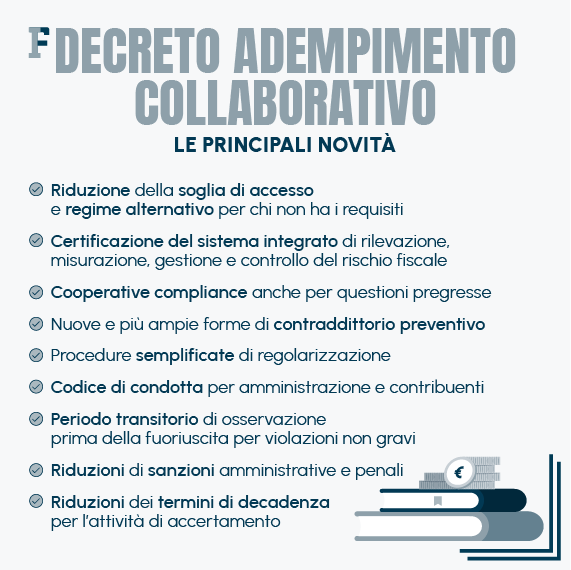

Meno sanzioni fiscali con la certificazione del rischio da parte di commercialisti e avvocati tributaristi. I vantaggi della cooperative compliance delineata dalla riforma fiscale si estendono a un numero sempre maggiore di imprese con le novità in arrivo sul limite di ricavi e con l'introduzione del regime alternativo

Meno sanzioni fiscali non solo per le società più grandi, ma anche per le imprese di dimensioni più contenute con la certificazione del rischio, il Tax Control Framework o TCF, da parte di commercialisti o avvocati tributaristi qualificati.

Il bollino di qualità rilasciato da professionisti indipendenti è una delle novità della riforma fiscale che riscrive il regime di adempimento collaborativo.

Le modifiche all’attuale impianto sono state approvate ieri, 16 novembre, in Consiglio dei Ministri: lo schema di decreto legislativo dovrà passare ora all’esame delle Commissioni parlamentari e poi essere adottato, eventualmente anche con correzioni, definitivamente dal Governo.

Certificazione del rischio fiscale: sanzioni ridotte anche per le imprese fuori dall’adempimento collaborativo

Oltre al rispetto di specifici requisiti che riguardano il limite minimo del volume di ricavi e affari, attualmente fissato a un miliardo, è necessario avere un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale per accedere al regime dell’adempimento collaborativo previsto dal decreto legislativo numero 128 del 2015.

Il rischio fiscale è il rischio di operare in violazione di norme di natura tributaria ovvero in contrasto con i principi o con le finalità dell’ordinamento tributario.

Art. 3, decreto legislativo numero 128 del 2015.

Con le modifiche della riforma fiscale, viene introdotta la certificazione del sistema da parte di professionisti indipendenti: a garantirne l’efficacia sono chiamati “i professionisti indipendenti già in possesso di una specifica professionalità iscritti all’albo degli avvocati o dei dottori commercialisti ed esperti contabili”, come si legge nelle bozze dello schema di decreto legislativo sulla nuova cooperative compliance.

Ottenere la certificazione del rischio fiscale anche per le imprese che non hanno i requisiti per accedere all’adempimento collaborativo diventa la strada per ottenere benefici e ridurre le sanzioni fiscali.

Dotarsi di un sistema certificato, quindi, diventa la base per avviare un rapporto di fiducia con il Fisco.

Meno sanzioni fiscali con la certificazione del rischio anche per le imprese più piccole

Come sottolinea il comunicato stampa del Governo, diffuso al termine del Consiglio dei Ministri del 16 novembre, si aprono le porte della cooperative compliance anche a società, di per sé prive dei requisiti di ammissibilità, ma che appartengono ad un gruppo di imprese in cui almeno un soggetto risponda alle caratteristiche richieste e ci sia una gestione unitaria per tutte le società del gruppo del sistema certificato da un professionista.

Ma la certificazione del rischio risulta rilevante anche per le imprese di dimensioni più contenute.

Bisogna sottolineare, infatti, che l’adempimento collaborativo attualmente riservato ai soggetti con volume di ricavi o affari non inferiore a un miliardo di euro.

La platea di soggetti si estenderà dal 2024 ma resterà composta da grandi imprese:

- dal prossimo anno la soglia dovrebbe scendere a 750 milioni di euro;

- dal 2026 si dovrebbe passare a 500 milioni di euro;

- dal 2028, invece, a 100 milioni di euro.

Coloro che non rispondono ai requisiti descritti, però, non vengono del tutto esclusi dalla possibilità di avviare un dialogo di fiducia con il Fisco.

Con la certificazione del rischio fiscale, anche per le imprese più piccole sarà possibile accedere alla riduzione a un terzo delle sanzioni fiscali e, eventualmente, potranno beneficiare della non punibilità del reato di dichiarazione infedele.

Come funziona la certificazione del rischio fiscale da parte di commercialisti e avvocati

Con la certificazione del sistema per la rilevazione del rischio fiscale, commercialisti e avvocati indipendenti e con qualificata esperienza, anche in forma associata oppure organizzati in società, attesteranno la presenza di un “Tax Control Framework integrato con il sistema di controllo dell’informativa finanziaria/contabile in grado di assicurare la “solidità” del dato contabile su cui poggia l’obbligazione tributaria”, si legge nella relazione illustrativa del decreto messa a disposizione dal quotidiano ItaliaOggi.

Sarà il professionista, infatti, a redigere personalmente la certificazione e ad aggiornarla periodicamente.

Le linee guida per la predisposizione di un efficace sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale e del suo aggiornamento saranno indicate dall’Agenzia delle Entrate.

Al Ministero dell’Economia e delle Finanze e a quello della Giustizia il compito di stabilire nel dettaglio i requisiti richiesti agli esperti di diritto tributario per poter concedere alle imprese il bollino che permette di ottenere una serie di vantaggi: uno su tutti la riduzione delle sanzioni fiscali.

Articolo originale pubblicato su Informazione Fiscale qui: Meno sanzioni fiscali con la certificazione del rischio anche per le imprese più piccole