Modello 770/2020, la compilazione del frontespizio della dichiarazione che devono presentare i sostituti di imposta entro la scadenza del 2 novembre 2020 deve seguire le specifiche istruzioni. Di seguito le informazioni da indicare nella seconda facciata.

Modello 770/2020, per compilare il frontespizio della dichiarazione, che deve essere presentata dai sostituti di imposta entro il 2 novembre 2020, si devono seguire le apposite istruzioni.

La prima parte del frontespizio contiene una sintesi dell’utilizzo dei dati della dichiarazione.

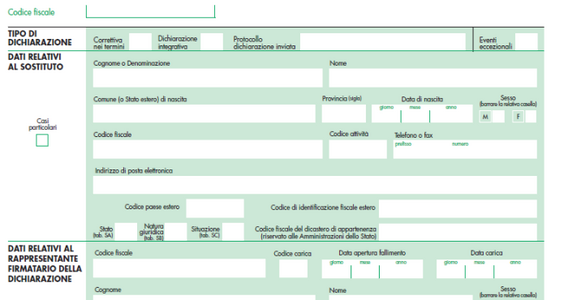

Nella seconda facciata ci sono i riquadri che si riferiscono al tipo di dichiarazione, ai dati del sostituto d’imposta, ai dati del rappresentante o di un altro soggetto che sottoscrive la dichiarazione, alla redazione della dichiarazione, alla sottoscrizione della dichiarazione, all’impegno alla presentazione telematica da parte dell’intermediario e all’apposizione del visto di conformità.

Modello 770: le istruzioni per la compilazione del frontespizio

Il modello 770/2020 è la dichiarazione che i sostituti di imposta devono presentare all’Agenzia delle Entrate entro la scadenza del 2 novembre 2020.

Le istruzioni per la compilazione, scaricabili dal sito dell’Agenzia delle Entrate, spiegano come provvedere all’adempimento.

La prima parte del modello è il frontespizio, in cui viene sinteticamente illustrato l’utilizzo dei dati contenuti nella dichiarazione ed i diritti che il D.Lgs. 30 giugno 2003, n. 196 riconosce al cittadino nell’ambito del sistema di tutela del trattamento dei dati personali.

La seconda facciata del frontespizio contiene i riquadri relativi:

- al tipo di dichiarazione;

- ai dati del sostituto d’imposta;

- ai dati del rappresentante o di altro soggetto che sottoscrive la dichiarazione;

- alla redazione della dichiarazione;

- alla sottoscrizione della dichiarazione;

- all’impegno alla presentazione telematica da parte dell’intermediario;

- all’apposizione del visto di conformità ai sensi dell’art. 35 del D.Lgs. 9 luglio 1997, n. 241.

Se qualche dato indicato nel certificato di attribuzione del codice fiscale è errato, il sostituto deve recarsi presso un qualsiasi ufficio locale dell’Agenzia delle Entrate, per ottenere la variazione del codice fiscale.

Fino a che questa variazione non è stata effettuata, il contribuente deve utilizzare il codice fiscale attribuitogli. Per l’indicazione delle generalità del dichiarante sono previsti due riquadri, l’uno alternativo all’altro, destinati ai dati relativi alle persone fisiche e ad altri soggetti (quali società, enti, associazioni, ecc.).

Modello 770, le istruzioni per la compilazione del frontespizio: il tipo di dichiarazione

Una volta inserito il codice fiscale, il primo rigo deve essere compilato con il tipo di dichiarazione:

- correttiva dei termini;

- dichiarazione integrativa;

- protocollo dichiarazione inviata;

- eventi eccezionali.

Si deve scegliere la dichiarazione correttiva nei termini nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata.

In questo caso il soggetto deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

La dichiarazione integrativa deve essere inviata una volta scaduti i termini di presentazione della dichiarazione. Il sostituto d’imposta può rettificare o integrare la stessa presentando una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione, barrando la casella “Dichiarazione integrativa”.

Per la consultazione delle informazioni relative alle sanzioni e al ravvedimento riguardanti gli adempimenti dichiarativi si rimanda al sito internet dell’Agenzia delle Entrate www.agenziaentrate.gov.it.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria. Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni (art. 13, comma 1, lett. c) del D.Lgs. n. 472 del 1997).

In particolare, il sostituto d’imposta può integrare la dichiarazione nei casi previsti dall’art. 13, del D.Lgs. n. 472 del 1997, come modificato dalla legge 23 dicembre 2014 n. 190 (legge di bilancio 2015) e nelle ipotesi previste dall’art. 2 comma 8 e comma 8 bis del D.P.R: n. 322 del 1998, come modificati dal Decreto-legge del 22/10/2016 n. 193, convertito, dalla legge n. 225 del 1° dicembre 2016:

- nell’ipotesi prevista dal modificato art. 2, comma 8 del D.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni cui consegua un maggior debito d’imposta e fatta salva l’applicazione delle sanzioni, ferma restando l’applicazione dell’art. 13 del decreto legislativo n. 472 del 1997;

- nell’ipotesi prevista dal modificato art. 2, comma 8-bis del D.P.R. n. 322 del 1998, per correggere errori od omissioni che abbiano determinato l’indicazione di un maggior debito d’imposta o di un minor credito. In tal caso l’eventuale credito risultante da tale dichiarazione può essere utilizzato in compensazione ai sensi del D.Lgs. n. 241 del 1997, per eseguire il versamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa. Nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa nonché l’ammontare eventualmente già utilizzato in compensazione.

La casella “Protocollo dichiarazione inviata” deve essere compilata per indicare il protocollo della dichiarazione già inviata da correggere o integrare. La nuova dichiarazione verrà a sostituire integralmente la precedente individuata con il numero di protocollo.

La casella “Eventi eccezionali”, posta in alto a destra del frontespizio del presente modello, deve essere compilata dal sostituto d’imposta che si avvale della sospensione del termine di presentazione della dichiarazione prevista al verificarsi di eventi eccezionali.

In particolare indicare uno dei seguenti codici indicati nella tabella riassuntiva.

| Codice | Soggetto |

|---|---|

| 1 | per i soggetti vittime di richieste estorsive per i quali l’articolo 20, comma 2, della legge 23 febbraio 1999, n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla data dell’evento lesivo |

| 3 | per i contribuenti colpiti da altri eventi eccezionali. In caso di contemporanea presenza di più situazioni riguardanti diversi eventi eccezionali, andrà indicato il codice dell’evento che prevede, per gli adempimenti fiscali, un periodo di sospensione più ampio |

Modello 770, le istruzioni per la compilazione del frontespizio: dati relativi al sostituto

Nel secondo rigo del modello 770 devono essere inseriti i dati relativi al sostituto d’imposta.

Nella parte alta del frontespizio devono essere inseriti i dati identificativi.

Il dichiarante deve indicare il codice fiscale ed il cognome e nome ovvero la denominazione o ragione sociale risultante dall’atto costitutivo o, in mancanza di quest’ultimo (ad esempio, in caso di società di fatto), quella effettivamente utilizzata, indicandola senza abbreviazioni.

Le pubbliche amministrazioni devono indicare la denominazione con la quale sono contraddistinte dalle disposizioni che le regolano.

I condomìni, se privi di denominazione, devono indicare in questo spazio soltanto la dicitura “Condominio”. Deve inoltre essere indicato il comune di nascita. Il sostituto nato all’estero deve indicare, invece del comune, lo Stato di nascita e lasciare in bianco lo spazio relativo alla provincia.

Se qualche dato indicato nel certificato di attribuzione del codice fiscale è errato, il sostituto deve recarsi presso un qualsiasi ufficio locale dell’Agenzia delle Entrate, per ottenere la variazione dello stesso. Fino a quando la variazione non è stata effettuata, il contribuente deve utilizzare il codice fiscale attribuitogli.

Deve essere, inoltre, indicato il codice dell’attività svolta in via prevalente (con riferimento al volume d’affari) desunto dalla classificazione delle attività economiche, vigente al momento della presentazione del modello.

La tabella dei codici attività è consultabile presso gli uffici dell’Agenzia delle Entrate ed è reperibile sul sito Internet dell’Agenzia dell’Entrate www.agenziaentrate.gov.it.

Nella dichiarazione possono essere indicati il numero di telefono o cellulare, il fax e l’indirizzo di posta elettronica.

Indicando tali recapiti si potranno ricevere gratuitamente dall’Agenzia delle Entrate informazioni ed aggiornamenti su scadenze, novità, adempimenti e servizi offerti.

Il campo Stato estero di residenza deve essere compilato soltanto in caso di soggetto sostituto di imposta e residente all’estero. Il codice Paese estero va desunto dall’elenco Paesi e Territori esteri (tabella SG) riportato in Appendice.

Nel terzo campo deve essere inserito il codice di identificazione rilasciato dall’Autorità fiscale o, in mancanza, un codice identificativo rilasciato da un’Autorità amministrativa se previsti dalla normativa e dalla prassi del Paese di residenza.

C’è poi uno spazio per i codici statistici (stato, natura e situazione).

In “Stato” deve essere inserito il relativo codice riportato nella tabella SA.

Nel campo “Natura giuridica” deve essere inserito il codice, che deve essere rilevato dalla tabella SB. La tabella è comprensiva di tutti i codici relativi alla diversa modulistica dichiarativa ed utilizzabili solo in funzione della specificità di ogni singolo modello.

Pertanto, il soggetto che compila la dichiarazione deve individuare il codice ad esso riferibile in relazione alla natura giuridica rivestita.

Nel campo “Situazione” si deve indicare il relativo codice, che deve essere rilevato dalla tabella SC.

Il codice fiscale del dicastero di appartenenza deve essere inserito per le sole amministrazioni dello Stato, che devono riportare il codice fiscale del dicastero di appartenenza.

La casella “Casi particolari” deve essere barrata per segnalare l’esistenza di un rappresentante fiscale di intermediario estero nonostante la presenza di una stabile organizzazione in Italia.

Si tratta di specifiche fattispecie previste dalla prassi in cui la stabile organizzazione svolge in Italia attività per le quali la stessa non assume il ruolo di sostituto d’imposta.

Modello 770: i dati relativi al rappresentante firmatario della dichiarazione

Nel riquadro “dati relativi al rappresentante firmatario della dichiarazione” devono essere indicati i dati anagrafici, il codice fiscale e la carica rivestita dal soggetto che sottoscrive la dichiarazione.

Nel caso di sostituti d’imposta residenti all’estero vanno indicati inoltre lo Stato estero con il relativo codice dello stato e l’indirizzo estero.

Nel caso in cui chi presenta la dichiarazione sia un soggetto diverso da persona fisica, devono essere indicati, negli appositi campi:

- il codice fiscale della società o ente dichiarante;

- il codice fiscale e i dati anagrafici del rappresentante della società o ente dichiarante;

- il codice di carica corrispondente al rapporto intercorrente tra la società o l’ente dichiarante e il sostituto d’imposta cui la dichiarazione si riferisce.

Ai fini della individuazione della carica rivestita all’atto della dichiarazione si deve riportare nell’apposita casella uno dei codici della sottostante tabella.

ATTENZIONE: La seguente tabella è comprensiva di tutti i codici relativi alla diversa modulistica dichiarativa ed utilizzabili solo in funzione della specificità di ogni singolo modello. Pertanto, il soggetto che compila la dichiarazione avrà cura di individuare il codice ad esso riferibile in relazione alla carica rivestita.

| Codici | Carica |

|---|---|

| 1 | Rappresentante legale, negoziale o di fatto, socio amministratore |

| 2 | Rappresentante di minore, inabilitato o interdetto, ovvero curatore dell’eredità giacente, amministratore di eredità devoluta sotto condizione sospensiva o in favore di nascituro non ancora concepito ovvero amministratore di sostegno per le persone con limitata capacità di agire |

| 3 | Curatore fallimentare |

| 4 | Commissario liquidatore (liquidazione coatta amministrativa ovvero amministrazione straordinaria) |

| 5 | Commissario giudiziale (amministrazione controllata) ovvero custode giudiziario (custodia giudiziaria), ovvero amministratore giudiziario in qualità di rappresentante dei beni sequestrati |

| 6 | Rappresentante fiscale di soggetto non residente |

| 7 | Erede |

| 8 | Liquidatore (liquidazione volontaria) |

| 9 | Soggetto tenuto a presentare la dichiarazione ai fini IVA per conto del soggetto estinto a seguito di operazioni straordinarie o altre trasformazioni sostanziali soggettive (cessionario d’azienda, società beneficiaria, incorporante, conferitaria, ecc.); ovvero, ai fini delle imposte sui redditi e/o dell’IRAP, rappresentante della società beneficiaria (scissione) o della società risultante dalla fusione o incorporazione |

| 10 | Rappresentante fiscale di soggetto non residente con le limitazioni di cui all’art. 44, comma 3, del D.L. n. 331/1993 |

| 11 | Soggetto esercente l’attività tutoria del minore o interdetto in relazione alla funzione istituzionale rivestita |

| 12 | Liquidatore (liquidazione volontaria di ditta individuale - periodo ante messa in liquidazione) |

| 13 | Amministratore di condominio |

| 14 | Soggetto che sottoscrive la dichiarazione per conto di una pubblica amministrazione |

| 15 | Commissario liquidatore di una pubblica amministrazione |

In caso di curatore fallimentare (codice 3) o commissario liquidatore (codice 4), dovranno essere sempre indicate anche la data di apertura della procedura fallimentare e la data di carica.

Lo spazio riservato alla residenza anagrafica del soggetto firmatario della dichiarazione deve essere compilato tenendo presente che si deve indicare il domicilio fiscale invece della residenza anagrafica, se diversi.

Articolo originale pubblicato su Informazione Fiscale qui: Modello 770: le istruzioni per la compilazione del frontespizio