Iperammortamento fino al 270% nel 2019, con possibilità di proroga al 2020: novità e come funziona l'agevolazione per gli investimenti in beni strumentali interconnessi rientranti nel Piano Industria 4.0.

Iperammortamento 2019: pochi mesi per fruire dell’agevolazione rivolta alle imprese che investono in beni strumentali nell’ambito del Piano Industria 4.0.

In attesa della proroga al 2020, auspicata ed ipotizzata dagli addetti ai lavori, vediamo come funziona l’iperammortamento fino al 270% e quali sono i beni per i quali è possibile beneficiarne.

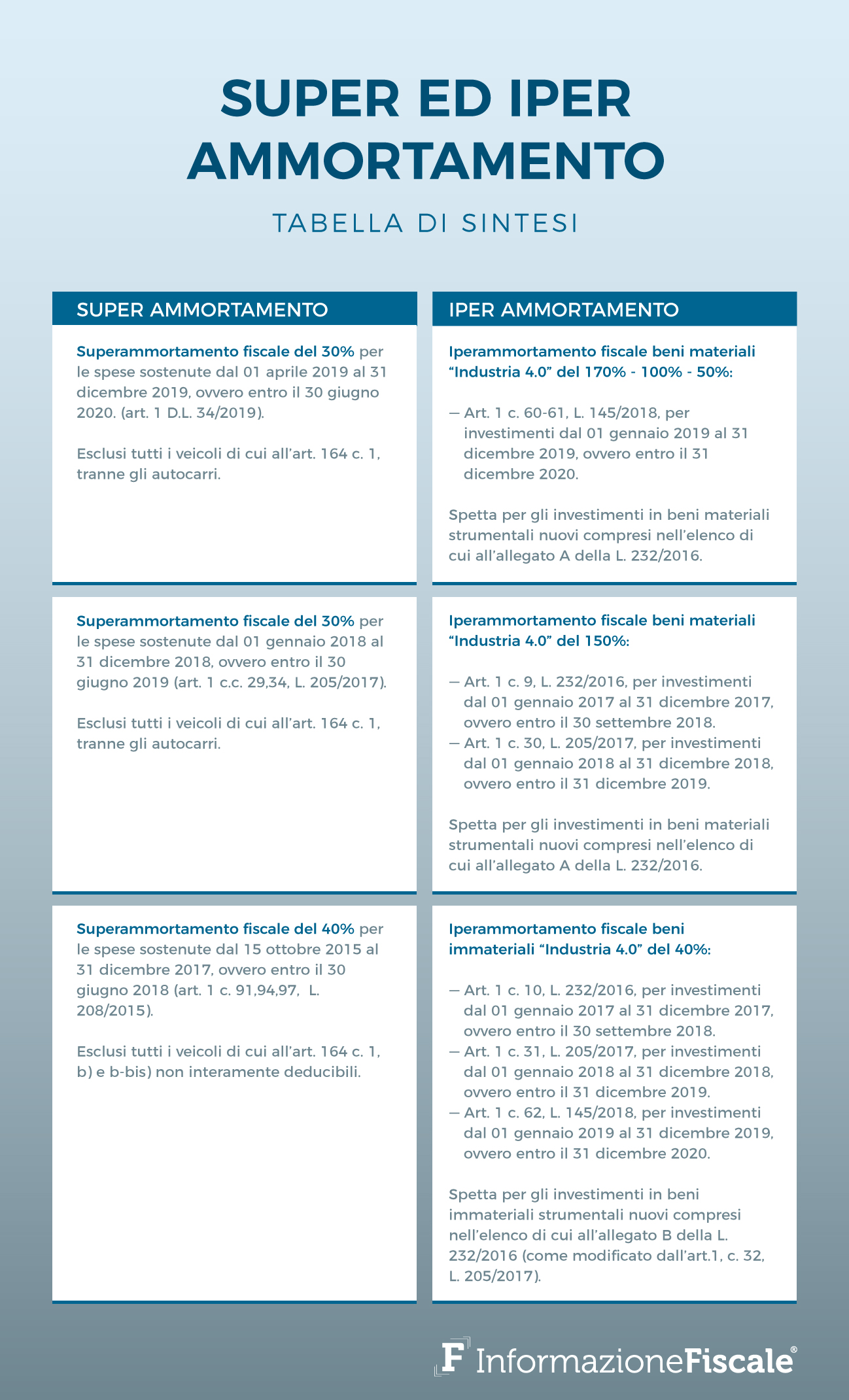

L’iperammortamento è stato caratterizzato da diverse novità nel 2019: in primis le tre diverse aliquote, poi i limiti all’importo complessivo degli investimenti ammessi in deduzione contabile.

La percentuale di maggiorazione del costo dei beni ad alto contenuto digitale sarà pari al 170% per gli investimenti fino a 2,5 milioni di euro, ed andrà gradualmente a calare per quelli di importo superiore, fino a non esser riconosciuta nel caso di investimento sopra i 20 milioni di euro.

L’iperammortamento 2019 salirà al 270% per gli investimenti fino a 2,5 milioni di euro, mentre negli altri casi l’aliquota dell’agevolazione sarà ridotta proporzionalmente, passando al 200% e al 150%.

Se sarà confermato l’obiettivo del Governo di incentivare il processo di ammodernamento tecnologico nell’ottica dell’Impresa 4.0 (con un occhio di riguardo nei confronti delle PMI), la proroga dell’iperammortamento al 2020 dovrebbe diventarne una conseguenza naturale.

Vediamo intanto come funziona l’iperammortamento nel 2019.

Iperammortamento 2019, proroga con tre aliquote: come funziona

L’iperammicortamento è stato prorogato anche per il 2019 ma per gli investimenti effettuati in beni strumentali ad alto contenuto tecnologo e digitale l’aliquota di deducibilità è stata differenziata.

Sono tre le aliquote di extra-deduzione introdotte dalla Legge di Bilancio 2019:

- iperammortamento al 270% per gli investimenti fino a 2,5 milioni di euro;

- iperammortamento al 200% per gli investimenti fino a 10 milioni di euro;

- iperammortamento al 150% per gli investimenti fino a 20 milioni di euro.

Il meccanismo sarà quindi a scalare e l’extra-deduzione contabile prevista sarà maggiore per gli investimenti di importo più contenuto.

La possibilità di beneficiare dell’incentivo alla digitalizzazione sarà cancellata, invece, per le grandi imprese e per gli investimenti di importo superiore a 20 milioni di euro non saranno previste agevolazioni.

Accanto alla supervalutazione prevista dall’iperammortamento, è stato confermato anche il super ammortamento del 140% del costo di acquisizione di beni immateriali strumentali compresi nell’allegato B della Legge di Bilancio 2017.

Come richiedere l’iperammortamento 2019

L’iperammortamento si applica esclusivamente agli investimenti di cui alla Tabella A allegata alla legge di Bilancio 2017 (art. 1 co. 9 della L. 232/2016) effettuati entro il 31 dicembre 2019.

L’investimento può essere completato anche entro il 31 dicembre 2020, a patto che entro il 31.12.2019 il relativo ordine sia accettato dal venditore e sia effettuato il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Uno dei requisiti fondamentali per beneficiare dell’iperammortamento è che il bene acquistato sia interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura.

Per poter fruire dell’agevolazione è necessaria la produzione, da parte dell’impresa, di una dichiarazione resa dal rappresentante legale che certifichi l’avvenuta interconnessione del bene.

In caso di beni aventi ciascuno un costo di acquisizione superiore a 500.000 euro sarà invece necessaria la produzione di una perizia tecnica giurata ovvero un attestato di conformità che certifichi, oltre all’interconnessione, anche il possesso dei requisiti tecnici del bene previsti dagli elenchi di cui all’allegato A o B della Legge di Bilancio 2017.

Chiarimenti in merito all’acquisizione della documentazione richiesta sono stati forniti dall’Agenzia delle Entrate con la risoluzione n. 27/E del 9 aprile 2018: in caso di perizia tardiva l’agevolazione slitterà ma non si decadrà dal beneficio.

Super ammortamento fino al 31 dicembre 2019

Seppur tardiva, è arrivata con il Decreto Crescita anche la proroga al 2019 super ammortamento->/proroga-super-ammortamento-2019-novita-decreto-crescita].

L’agevolazione è stata reintrodotta dal 1° aprile al 31 dicembre 2019, con la possibilità di completare l’acquisto dei beni strumentali entro il 30 giugno 2020 a condizione che entro la fine dell’anno l’ordine risulti accettato dal venditore e sia stato versato un acconto pari almeno al 20% del costo di acquisizione.

La novità riprende quanto disposto dalla legge n. 208 del 2015, la Legge di Stabilità del 2016 che ha introdotto per la prima volta l’agevolazione.

L’aliquota di ammortamento resta pari al 130% e, così come stabilito dallo scorso anno, l’agevolazione sull’acquisto di beni materiali strumentali nuovi non si applicherà per veicoli ed altri mezzi di trasporto (articolo 164, comma 1 del TUIR).

Sarà possibile beneficiare della proroga del super ammortamento per un totale di 2,5 milioni di euro di investimenti effettuati nel 2019. La parte di spesa eccedente resterà fuori dal beneficio.

Articolo originale pubblicato su Informazione Fiscale qui: Iperammortamento 2019, proroga con tre aliquote: come funziona