Fattura elettronica cointestata: un caso non così occasionale come potrebbe apparentemente sembrare. Qui di seguito analisi e soluzione.

Nei casi di consulenze fiscali, legali o anche notarili, inerenti comproprietà e/o interessi comuni, accade sovente che il committente dell’unica cessione/prestazione sia un soggetto pluripersonale, avente autonoma posizione tributaria, partita IVA o codice fiscale che sia, e quando questo accade ci si imbatte in un dubbio che sovviene più spesso di quanto si possa immaginare:

“In situazioni del genere è possibile emettere un’unica fattura cointestato verso più cessionari e/o committenti?”

La risposta è parzialmente positiva.

Infatti, l’Agenzia delle Entrate lo ammette solo nel caso in cui la composizione del soggetto destinatario sia costituita da privati (B2C) e non quando i questi siano titolari di Partita IVA (B2B).

Scopriamo insieme cosa dice la normativa riguardo a questo documento e come emettere una fattura elettronica cointestata ad un soggetto plurimo.

Fatture elettroniche: la normativa di riferimento nel caso della cointestazione

Il D.p.r. 633/72 al suo articolo 21 indica analiticamente quali sono gli elementi che qualsiasi tipologia di fattura ordinaria deve riportare:

“…. 2. La fattura contiene le seguenti indicazioni:

a) data di emissione;

b) numero progressivo che la identifichi in modo univoco;

c) ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cedente o prestatore, del rappresentante fiscale nonché ubicazione della stabile organizzazione per i soggetti non residenti;

d) numero di partita IVA del soggetto cedente o prestatore;

e) ditta, denominazione o ragione sociale, nome e cognome, residenza o domicilio del soggetto cessionario o committente, del rappresentante fiscale nonché ubicazione della stabile organizzazione per i soggetti non residenti;

f) numero di partita IVA del soggetto cessionario o committente ovvero, in caso di soggetto passivo stabilito in un altro Stato membro dell’Unione europea, numero di identificazione IVA attribuito dallo Stato membro di stabilimento; nel caso in cui il cessionario o committente residente o domiciliato nel territorio dello Stato non agisce nell’esercizio d’impresa, arte o professione, codice fiscale;

g) natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione;

g-bis) data in cui è effettuata la cessione di beni o la prestazione di servizi ovvero data in cui é corrisposto in tutto o in parte il corrispettivo, sempreché tale data sia diversa dalla data di emissione della fattura;

h) corrispettivi ed altri dati necessari per la determinazione della base imponibile, compresi quelli relativi ai beni ceduti a titolo di sconto, premio o abbuono di cui all’articolo 15, primo comma, n. 2;

i) corrispettivi relativi agli altri beni ceduti a titolo di sconto, premio o abbuono;

l) aliquota, ammontare dell’imposta e dell’imponibile con arrotondamento al centesimo di euro; ….”

Dal testo della norma non si evince alcuna limitazione riguardante la composizione plurima del soggetto destinatario della prestazione, come nel caso in esame.

La prassi amministrativa per l’emissione di una fattura cointestata

L’Agenzia delle Entrate in effetti si è pronunciata nel merito con la Risoluzione numero 87/E del 5 Luglio 2017.

Tale documento, rispondendo ad uno dei quesiti dell’epoca…pervenuti dai Dottori Commercialisti ed esperti contabili, da Assosoftware (Associazione delle software house) e da altre associazioni di categoria precisa:

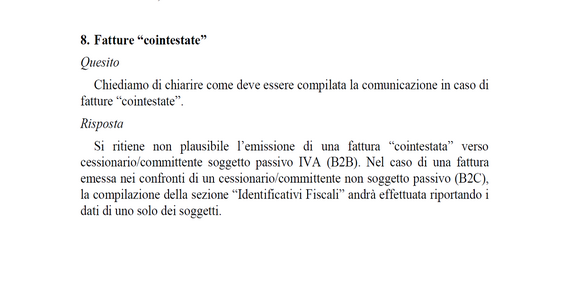

“8. Fatture “cointestate”

Quesito: Chiediamo di chiarire come deve essere compilata la comunicazione in caso di fatture “cointestate”.

Risposta: Si ritiene non plausibile l’emissione di una fattura “cointestata” verso cessionario/committente soggetto passivo IVA (B2B).

Nel caso di una fattura emessa nei confronti di un cessionario/committente non soggetto passivo (B2C), la compilazione della sezione “Identificativi Fiscali” andrà effettuata riportando i dati di uno solo dei soggetti.”

Due quindi i dubbi dissipati da tale risposta:

- L’emissione della fattura elettronica cointestata è possibile nel solo caso in cui i cessionari/committenti siano soggetti privati (B2C) e non titolari di Partita IVA (B2B);

- Il tracciamento XML del Sistema di Interscambio non sottopone a controllo automatizzato l’intestazione plurima delle fatture.

Partendo da questo resta da capire come cointestare una fattura elettronica se il SdI non sia progettato per verificare l’intestazione plurima.

L’Agenzia delle Entrate chiarisce, all’interno della Risoluzione sopra citata, che per emettere una fattura cointestata sarà necessario inserire all’interno del campo “Identificativi Fiscali”, ovvero nell’intestazione di fattura, i dati di uno solo dei soggetti in questione.

Pertanto, l’emissione di fattura elettronica cointestata, ad oggi è consentita ma non esiste alcuno specifico formato e/o indicazione di ordine pratico da parte dell’Amministrazione finanziaria che vada oltre la citata indicazione.

Rifacendosi comunque a questa risposta si è consolidata nel tempo la procedura dettata dalle principali software house operanti nel settore che prevede due soluzioni, entrambe valide sotto l’aspetto operativo:

1) come nel caso dei soggetti plurimi (B2B) frazionare la fatturazione tra gli interessati;

2) indicare quale destinatario del documento uno dei componenti la pluralità di destinatari, ed indicando gli altri cointestatari all’interno di uno degli altri campi non sottoposto al controllo automatizzato del Sistema di Interscambio (che potrà essere anche il corpo stesso del documento o altri campi quali il “Oggetto/Causale” o il blocco “Altri Dati Gestionali”).

Qualunque sia la scelta operata dell’emittente, la fatturazione sarà valida per l’amministrazione finanziaria e non potrà essere oggetto di scarto da parte del Sistema di Interscambio dell’Agenzia delle Entrate.

Articolo originale pubblicato su Informazione Fiscale qui: La fattura elettronica cointestata