Tra le spese che riducono le imposte da versare, se inserite nel modello 730/2025, rientrano anche quelle mediche e sanitarie. Ma per beneficiare della detrazione bisogna conoscere alcune regole ed eccezioni: dalla franchigia alle modalità di pagamento

Anche il Fisco si preoccupa della salute dei contribuenti. E infatti le spese mediche e sanitarie sostenute nell’arco di un anno possono essere utilizzate per scontare le imposte da versare.

Per l’acquisto di farmaci o per il costo delle visite, ad esempio, si può beneficiare della detrazione del 19 per cento, compilando correttamente modello 730/2026 o Redditi.

Dalla necessità di superare la franchigia di 129,11 euro per accedere all’agevolazione alla possibilità di pagare in contanti, che non è prevista per altre spese detraibili, sono diverse le regole e le eccezioni da considerare.

Chi utilizza il modello 730/2026 precompilato, che l’Agenzia delle Entrate metterà a disposizione dal 30 aprile, è agevolato: se non si è opposto all’utilizzo dei dati, troverà già indicate le spese mediche e sanitarie che riducono l’imposta e fanno crescere l’importo dell’eventuale rimborso IRPEF.

I cittadini e le cittadine che, invece, si sono opposte all’utilizzo dei dati sanitari nella precompilata possono comunque indicare i costi sostenuti al momento della presentazione della dichiarazione dei redditi che deve essere trasmessa entro la scadenza del 30 settembre, 31 ottobre per chi usa il modello Redditi.

In ogni caso conoscere le regole alla base della detrazione del 19 per cento è utile a tutti e tutte, anche solo per verificare la correttezza dei dati già inseriti dall’Amministrazione finanziaria.

Detrazione per le spese mediche e sanitarie nel modello 730/2026: come funziona?

- Quali sono le spese mediche e sanitarie da inserire nel modello 730/2026 per ottenere la detrazione

- Modello 730/2026: le spese mediche e sanitarie non detraibili

- Anche per le spese mediche e sanitarie pagate in contanti spetta la detrazione IRPEF

- Detrazione spese mediche nel modello 730/2026: sconto IRPEF solo se si supera l’importo della franchigia

- Modello 730/2026 e detrazione per spese mediche e sanitarie: istruzioni per la compilazione

- Quali documenti conservare per beneficiare della detrazione spese mediche e sanitarie nel 730/2026?

- Scontrini e fatture di farmaci e visite nel modello 730: quando non è necessario conservarli?

- Detrazioni spese mediche e sanitarie nel 730/2026 anche per i costi sostenuti all’estero

Quali sono le spese mediche e sanitarie da inserire nel modello 730/2026 per ottenere la detrazione?

Di anno in anno, la mole di dati che riguarda le spese mediche e sanitarie è sempre la più corposa.

Anche per l’elaborazione del modello 730 precompilato dello scorso anno, oltre un miliardo di documenti fiscali su un totale di un miliardo e 300 milioni ha riguardato visite mediche, farmaci e altri costi per la salute.

Una lunga serie di voci, infatti, compone l’elenco delle spese mediche e sanitarie detraibili:

- prestazioni rese da un medico generico (comprese le prestazioni rese per visite e cure di medicina omeopatica);

- acquisto di medicinali da banco e/o con ricetta medica (anche omeopatici);

- prestazioni specialistiche;

- prestazioni chirurgiche;

- analisi, indagini radioscopiche, ricerche e applicazioni;

- ricoveri collegati a una operazione chirurgica o a degenze. In caso di ricovero di un anziano in un istituto di assistenza e ricovero, la detrazione non spetta per le spese relative alla retta di ricovero e di assistenza, ma solo per le spese mediche che devono essere indicate in maniera separata nella documentazione rilasciata dall’Istituto;

- acquisto o affitto di protesi sanitarie;

- spese relative all’acquisto o all’affitto di dispositivi medici (ad esempio apparecchio per aerosol o per la misurazione della pressione sanguigna), ma dallo scontrino o dalla fattura deve risultare il soggetto che sostiene la spesa e la descrizione del dispositivo medico che deve essere contrassegnato dalla marcatura CE;

- spese relative al trapianto di organi;

- cure termali;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

Si possono includere nella lista da considerare anche le seguenti tipologie di spesa:

- assistenza infermieristica e riabilitativa (per es. fisioterapia, kinesiterapia, laserterapia ecc.);

- prestazioni rese da:

- personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- personale di coordinamento delle attività assistenziali di nucleo;

- personale con la qualifica di educatore professionale;

- personale qualificato addetto ad attività di animazione e/o di terapia occupazionale;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

È possibile ottenere lo sconto IRPEF per le prestazioni sanitarie rese alla persona dalle figure professionali appena elencate, anche senza una specifica prescrizione da parte di un medico, ma dal documento di spesa deve risultare la figura professionale e la prestazione resa dal professionista sanitario.

Le spese sanitarie sono detraibili anche se sostenute nell’interesse dei familiari fiscalmente a carico e, in alcuni casi, nell’interesse di familiari non a carico: è il caso dei costi sostenuti per patologie che danno diritto all’esenzione dal ticket sanitario.

Modello 730/2026: le spese mediche e sanitarie non detraibili

Per avere un quadro chiaro sulle regole alla base dell’agevolazione prevista dall’articolo 15 del TUIR, è bene soffermarsi anche sulle spese sanitarie che non possono essere inserite nel modello 730/2026.

Nella dichiarazione dei redditi non possono essere inseriti, per ridurre l’imposta da versare, gli importi che nello stesso anno sono stati già rimborsati, tra gli altri:

- spese risarcite dal danneggiante o da altri per suo conto, nel caso di danni alla persona arrecati da terzi;

- spese sanitarie rimborsate a fronte di contributi per assistenza sanitaria versati dal datore di lavoro o ente pensionistico o dal contribuente a enti o casse con fine esclusivamente assistenziale, sulla base di contratti, accordi o regolamenti aziendali, e che, fino all’importo complessivo di 3.615,20 euro, non hanno contribuito a formare il reddito imponibile di lavoro dipendente secondo i dati riportati nella Certificazione Unica 2026.

Stesso meccanismo è previsto anche per i contributi associativi versati alle società di mutuo soccorso, detraibili nel limite di 1.300 euro.

Nelle ipotesi in cui i contributi versati, invece, risultino di ammontare superiore ai due limiti previsti (1.300 euro e 3.615 euro), è possibile portare in detrazione anche una quota parte della spesa rimborsata calcolata sulla base della percentuale che risulta dal rapporto tra i contributi versati in eccedenza e il totale dei contributi versati.

Se le somme vengono rimborsate negli anni successivi le spese sanitarie sostenute nel 2025 possono essere portate in detrazione, ma al netto dell’importo che verrà rimborsato.

Il contribuente in ogni caso può inserire nel modello 730/2026 tutti gli importi che rimangono a suo carico:

- spese sanitarie rimborsate per effetto di premi di assicurazioni sanitarie da lui o da lei versati (per i quali non spetta la detrazione d’imposta del 19 per cento);

- spese sanitarie rimborsate sulla base di assicurazioni sanitarie stipulate dal datore di lavoro o ente pensionistico o pagate direttamente dallo stesso con o senza trattenuta a carico del dipendente.

Anche per le spese mediche e sanitarie pagate in contanti spetta la detrazione IRPEF

Per verificare la possibilità di beneficiare dell’agevolazione sui costi sostenuti per la salute non basta verificare la tipologia di spese sostenute, bisogna considerare anche la modalità di pagamento.

Con la Legge di Bilancio 2020, infatti, è stato introdotto l’obbligo di tracciabilità per le spese che danno diritto agli sconti IRPEF: solo le somme pagate con metodi tracciabili sono considerate detraibili, mentre i pagamenti in contanti non danno diritto alle agevolazioni.

Le spese mediche e sanitarie, però, fanno eccezione, come si legge nel comma 680, articolo 1, della Legge numero 160 del 2019.

In particolare, sono escluse dall’obbligo di tracciabilità le voci che seguono:

- acquisto di medicinali;

- dispositivi medici;

- prestazioni sanitarie rese dalle strutture pubbliche;

- prestazioni sanitarie rese da strutture private accreditate al Servizio sanitario nazionale.

In questi casi, quindi, la detrazione spetta anche per le spese mediche e sanitarie pagate in contanti.

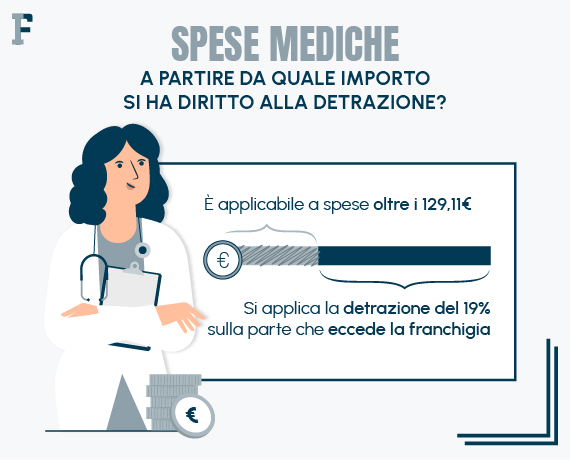

Detrazione spese mediche nel modello 730/2026: sconto IRPEF solo se si supera l’importo della franchigia

Tracciato il quadro delle somme che possono essere considerate per ottenere lo sconto IRPEF tramite il modello 730/2026, è bene passare a rassegna le regole di calcolo.

Bisogna, prima di tutto, specificare che ha diritto alla detrazione solo chi supera il limite minimo di spesa pari a 129,11 euro, la cosiddetta franchigia.

Come funziona? È la cifra che determina il punto di partenza da considerare per calcolare la riduzione d’imposta.

In altre parole l’agevolazione non è applicabile all’intera somma spesa, ma la detrazione del 19 per cento si determina solo in relazione agli importi che eccedono questa cifra.

Dal punto di vista pratico, il suo valore si calcola nel modo che segue:

- sommando tutte le spese mediche e sanitarie che danno diritto allo sconto IRPEF;

- sottraendo l’importo di 129,11 euro;

- e calcolando il 19 per cento del risultato finale.

Ma attenzione: se le spese sostenute non superano la franchigia, non si avrà diritto alla detrazione.

Se il valore, invece, supera complessivamente i 15.493,71 euro la detrazione può essere ripartita in quattro quote annuali di pari importo.

“A questo scopo è sufficiente barrare l’apposita casella, dato che il calcolo della rateizzazione e, quindi, della detrazione spettante verrà eseguito da chi presta l’assistenza fiscale (Caf, professionista o sostituto).

I contribuenti che nelle precedenti dichiarazioni hanno richiesto la rateizzazione delle spese sanitarie devono compilare il rigo E6”.

Si legge nelle istruzioni delle Entrate.

A proposito delle regole di calcolo bisogna anche sottolineare che alle spese mediche e sanitarie non si applica la progressiva riduzione dei benefici fino all’azzeramento per coloro che sono titolari di reddito che vanno dai 120.000 ai 240.000 euro e oltre.

Allo stesso modo non si applicherà ai costi per la salute il tetto massimo alle spese detraibili previsto per chi ha un reddito complessivo oltre i 75.000 euro che è stato introdotto dalla Manovra 2025 e debutta nella dichiarazione dei redditi 2026.

Modello 730/2026 e detrazione per spese mediche e sanitarie: istruzioni per la compilazione

Tenendo conto delle indicazioni appena riportate, è necessario compilare il modello 730/2026 in maniera corretta per ottenere la detrazione spettante o comunque controllare i dati indicati dall’Agenzia delle Entrate nella versione precompilata.

L’attenzione deve soffermarsi sul quadro E e più specificamente ai righi E1, E2.

| Quadro E | Spese mediche e sanitarie da indicare |

|---|---|

| Rigo E1 - Colonna 2 | Spese sanitarie sostenute nell’interesse proprio e dei familiari a carico, comprese quelle indicate nella sezione “Oneri detraibili” della Certificazione Unica con il codice onere 1. |

| Rigo E1 - Colonna 1 | Spese sanitarie relative a patologie esenti dalla spesa sanitaria pubblica, ovvero quelle per le quali il Servizio Sanitario Nazionale ha riconosciuto l’esenzione dal ticket in relazione a particolari prestazioni sanitarie. Le spese indicate in questa colonna non possono essere comprese tra quelle indicate nella colonna 2. |

| Rigo E2 | Spese sanitarie per familiari non a carico affetti da patologie esenti la cui detrazione non ha trovato capienza nell’imposta lorda dovuta dagli interessati (importo fino a 6.197,48 euro). |

Nelle istruzioni l’Agenzia delle Entrate ribadisce la necessità di superare la franchigia:

“La detrazione che spetta sulla somma delle spese indicate nei righi E1 ed E2 sarà calcolata da chi presta l’assistenza fiscale (Caf, professionista o sostituto) solo sulla parte che supera l’importo di 129,11 euro”.

Quali documenti conservare per beneficiare della detrazione spese mediche e sanitarie nel 730/2026?

Le cifre indicate nella dichiarazione dei redditi 2026 devono, poi, essere documentate con fatture, ricevute e scontrini parlanti.

Nel caso in cui si accetti il modello 730/2026 precompilato senza modifiche non sarà necessario conservare i documenti riferiti ai dati delle spese sanitarie per tutto il tempo in cui l’Agenzia delle entrate può effettuare un accertamento: 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione.

| Tipologia di spesa | Documenti |

|---|---|

| Farmaci anche omeopatici acquistati, anche all’estero, presso farmacie, supermercati ed altri esercizi commerciali o attraverso farmacie on- line | Fattura o scontrino fiscale (cosiddetto parlante) in cui devono essere specificati natura (farmaco o medicinale, OTC, ecc.), qualità (codice alfanumerico) e quantità del prodotto acquistato nonché il codice fiscale del destinatario. Per il farmaco acquistato all’estero idonea documentazione come indicato nella circ. n. 34 del 2008 |

| Prestazioni rese da medici generici (anche omeopati) | Ricevuta fiscale o fattura rilasciata dal medico |

| Certificati medici per usi sportivi, per la patente, per apertura e chiusura malattie o infortuni, per pratiche assicurative e legali | Ricevuta fiscale o fattura rilasciata dal medico |

Sugli ultimi due punti la circolare pubblicata nel 2025 chiarisce:

“Se la prestazione non è resa da strutture pubbliche o private accreditate al SSN, l’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In mancanza di tale documentazione, occorre esibire:

ricevuta del versamento bancario o postale, ricevuta del pagamento effettuato tramite carta di debito o di credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.”

Più lunga è la lista di documenti da conservare per quanto riguarda le spese sanitarie per familiari non a carico affetti da patologie esenti:

- la certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo;

- il certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione che attesti il possesso di tale certificazione;

- il modello 730-3 o REDDITI dal quale si evinca la parte di spesa che non ha trovato capienza nell’IRPEF del soggetto affetto dalla malattia;

- le fatture, le ricevute fiscali e gli eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, che riporti un’annotazione del soggetto affetto dalla patologia da cui emerga la misura delle spese attribuibili al familiare.

Se il soggetto non è tenuto a presentare alcuna dichiarazione, è necessario conservare comunque l’autocertificazione del familiare affetto da patologia che lo attesti.

Scontrini e fatture di farmaci e visite nel modello 730: quando non è necessario conservarli?

Non sempre, però, è necessario fare i conti con tante carte. Come chiarito dall’Agenzia delle Entrate anche in una FAQ di luglio 2025, sia per chi usa il modello Redditi che per chi usa il modello 730 è possibile documentare le spese tramite il prospetto che si può scaricare dal portale del sistema Tessera Sanitaria e che dovrà essere corredato da una dichiarazione sostitutiva di atto di notorietà.

In linea generale, in caso di presentazione del modello 730 precompilato direttamente, tramite il sostituto d’imposta o tramite CAF o professionisti, l’assenza di modifiche permette di non conservare i documenti di spesa relativi agli oneri detraibili comunicati da soggetti terzi.

Anche coloro che si affidano ad altri per compilare la dichiarazione dei redditi possono semplicemente esibire il prospetto dettagliato delle spese sanitarie, scaricabile tramite il Portale Tessera Sanitaria, accompagnato da una dichiarazione sostitutiva di atto di notorietà che attesti che il prospetto è stato scaricato dal Sistema TS.

In ogni caso, CAF o professionisti sono tenuti a verificare la corrispondenza della documentazione esibita dal contribuente con le spese indicate nella precompilata.

Detrazioni spese mediche e sanitarie nel 730/2026 anche per i costi sostenuti all’estero

Infine, vale la pena ricordare che anche le spese mediche e sanitarie pagate all’estero danno diritto alla detrazione IRPEF.

Bisogna considerare le stesse regole di calcolo e modalità di accesso e allo stesso modo è necessario conservare la documentazione a sostegno dei costi sostenuti per la salute.

Se i documenti sono in lingua originale, serve una traduzione in italiano:

- la documentazione in inglese, francese, tedesco o spagnolo può essere tradotta e sottoscritta dal contribuente;

- per le altre lingue c’è bisogno di una traduzione giurata.

In caso di domicilio fiscale in Valle d’Aosta e nella provincia di Bolzano non è necessaria la traduzione se la documentazione è scritta, rispettivamente, in francese o in tedesco.

Mentre la documentazione sanitaria straniera eventualmente redatta in sloveno può essere corredata da una traduzione italiana non giurata, se l’interessato o l’interessata appartiene alla minoranza slovena ed è residente nella Regione Friuli Venezia Giulia.

Sono escluse dalle spese mediche e sanitarie che danno diritto alle agevolazioni quelle relative al trasferimento e al soggiorno all’estero: anche se sostenute per motivi di salute, non si possono considerare nel calcolo della detrazione dal momento che non sono costi per servizi puramente sanitari.

Articolo originale pubblicato su Informazione Fiscale qui: Spese mediche e sanitarie nel modello 730/2026: le istruzioni sulla detrazione