Le spese mediche riducono l'IRPEF da versare solo oltre la franchigia di 129,11 euro: la detrazione si calcola sui costi per la salute inseriti nel modello 730/2026 che superano questa soglia

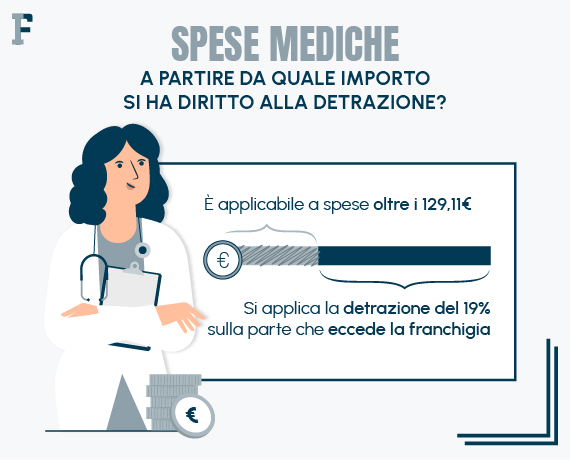

Lo sconto IRPEF che spetta per le spese mediche e sanitarie detraibili scatta oltre la franchigia di 129,11 euro.

Chi ha speso una cifra inferiore nell’arco dell’anno non ha diritto alle agevolazioni: il superamento di questo limite rappresenta una sorta di requisito.

Di conseguenza, la detrazione del 19 per cento si calcola in base ai costi sostenuti per la salute e indicati nel modello 730/2026, ma solo per la parte che supera questa soglia.

Franchigia spese mediche 2026: la detrazione scatta dopo il limite dei 129,11 euro

Compilando il modello 730/2026, è possibile indicare, nell’apposito quadro E, una serie di costi che danno diritto a una detrazione IRPEF.

Le spese mediche, sanitarie e quelle per i farmaci rientrano a tutti gli effetti tra i costi che possono essere utilizzati per abbattere l’imposta da pagare.

Ma per verificare se si ha diritto alla detrazione e a quanto ammonta il suo valore bisogna considerare la lista delle spese mediche detraibili e le modalità di calcolo, a partire dalla regola principale: si può usufruire della detrazione IRPEF solo sulle spese sanitarie che eccedono la soglia dei 129,11 euro, la cosiddetta franchigia.

Il valore a cui si può applicare la riduzione dell’imposta del 19 per cento, quindi, si calcola nel modo che segue:

Totale delle spese sanitarie - 129,11 euro (valore della franchigia)

Per fare un esempio pratico, se nel corso dell’anno di riferimento della dichiarazione dei redditi il contribuente ha usufruito di servizi sanitari e acquistato farmaci per un valore totale di 115 euro, non potrà usufruire di nessuna detrazione. Le sue spese sanitarie non superano il valore della franchigia.

Se invece ha speso 170 euro, avrà diritto a una detrazione pari al 19 per cento di 40,89 euro.

Per effettuare correttamente il calcolo bisogna, poi, considerare anche un altro fattore: per le spese sostenute dal 1° gennaio 2020 le detrazioni pari al 19 per cento spettano solo in caso di pagamenti tracciabili. Fanno eccezione, però, le seguenti spese sanitarie che possono essere pagate anche in contanti:

- acquisto di medicinali e di dispositivi medici;

- prestazioni sanitarie rese dalle strutture pubbliche;

- prestazioni sanitarie rese da strutture private accreditate al Servizio sanitario nazionale.

Franchigia spese mediche 2026: quali costi considerare per calcolare la detrazione

Nelle istruzioni per la compilazione del modello 730/2026, l’Agenzia delle Entrate fornisce tutte le indicazioni utili per orientarsi tra i costi che si possono considerare nel calcolo.

Si ha diritto alla detrazione del 19 per cento sul valore complessivo delle spese sanitarie che eccedono il valore della franchigia e che rientrano nelle seguenti categorie:

- prestazioni chirurgiche;

- analisi, indagini radioscopiche, ricerche e applicazioni;

- prestazioni specialistiche;

- acquisto o affitto di protesi sanitarie;

- prestazioni rese da un medico generico (comprese le prestazioni rese per visite e cure di medicina omeopatica);

- ricoveri collegati a una operazione chirurgica o a degenze. In caso di ricovero di un anziano in un istituto di assistenza e ricovero, la detrazione non spetta per le spese relative alla retta di ricovero e di assistenza, ma solo per le spese mediche che devono essere separatamente indicate nella documentazione rilasciata dall’Istituto;

- acquisto di medicinali da banco e/o con ricetta medica (anche omeopatici);

- spese relative all’acquisto o all’affitto di dispositivi medici (ad esempio apparecchio per aerosol o per la misurazione della pressione sanguigna) purché dallo scontrino o dalla fattura risulti il soggetto che sostiene la spesa e la descrizione del dispositivo medico che deve essere contrassegnato dalla marcatura CE (circolare dell’Agenzia delle Entrate n. 20/E del 13/05/2011);

- spese relative al trapianto di organi;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

È possibile fruire della riduzione dell’imposta anche per le spese di assistenza specifica:

- assistenza infermieristica e riabilitativa (per es. fisioterapia, kinesiterapia, laserterapia ecc.);

- prestazioni rese da personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- prestazioni rese da personale di coordinamento delle attività assistenziali di nucleo;

- prestazioni rese da personale con la qualifica di educatore professionale;

- prestazioni rese da personale qualificato addetto ad attività di animazione e/o di terapia occupazionale;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

Per ogni voce, il contribuente deve conservare i documenti che attestano la spesa per tutto il periodo in cui l’Agenzia delle Entrate potrebbe effettuare i controlli e quindi almeno fino al 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione.

Franchigia spese mediche 2026: quali costi si possono inserire nella dichiarazione dei redditi

Per poter calcolare correttamente il valore complessivo delle spese mediche e verificare se eccedono o meno la franchigia, c’è un altro fattore da considerare: il soggetto che sostiene la spesa.

Le detrazioni, infatti, possono essere fruite solo se le spese restano effettivamente a carico di chi le ha sostenute e nel limite dell’imposta lorda annua. L’eventuale eccedenza non può essere chiesta a rimborso né utilizzata nel periodo d’imposta successivo.

Nel calcolo si possono considerare anche i costi per i familiari fiscalmente a carico, ovvero con un reddito complessivo uguale o inferiore a 2.840,51 euro, nel caso dei figli fino a 24 anni il valore arriva a 4.000 euro.

Le spese sanitarie per patologie che danno diritto all’esenzione dal ticket sanitario, inoltre, possono essere inserite anche se sono state sostenute per familiari non a carico.

Mentre le spese relative a una persona deceduta meritano una precisazione a parte: possono rientrare tra quelle detraibili, se sostenute dagli eredi dopo il suo decesso, anche se non era un familiare a carico.

In caso di più eredi, ognuno potrà beneficiare della detrazione sulla quota di spesa effettivamente sostenuta.

Articolo originale pubblicato su Informazione Fiscale qui: Franchigia spese mediche 2026: detrazione solo oltre il limite dei 129,11 euro