Società cooperative, al centro dell'approfondimento il contributo biennale di revisione da versare per l'attività di vigilanza e di controllo: dall'autoliquidazione alla riscossione coattiva, passando per la determinazione della somma dovuta.

Come noto l’attività di vigilanza sulle società cooperative, prevista dal D.lgs. 2 agosto 2002, n. 220, consiste in un’attività di controllo esercitata mediante le revisioni ordinarie e le ispezioni straordinarie, le cui specifiche finalità sono indicate negli artt. 4 e 9 e che sono effettuate secondo forme, modalità e cadenze disciplinate dagli artt. 2 e seguenti della legge.

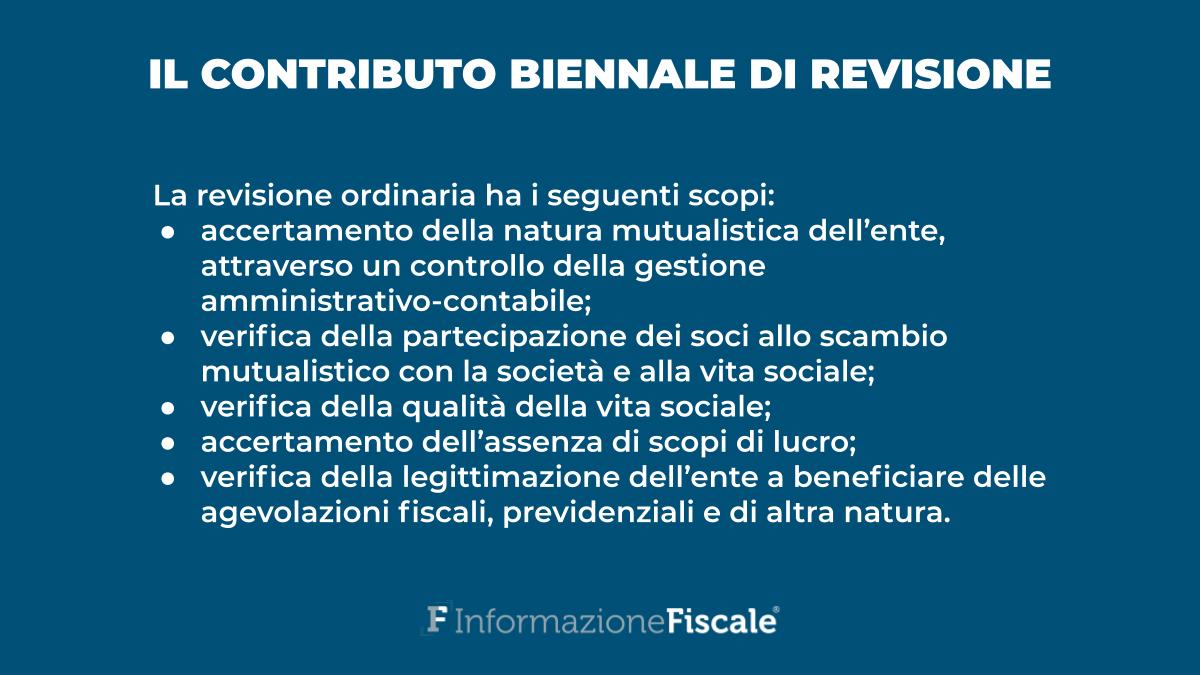

In particolare, la revisione ordinaria ha lo scopo di accertare la natura mutualistica dell’ente, attraverso un controllo della gestione amministrativo-contabile, la verifica della partecipazione dei soci allo scambio mutualistico con la società e alla vita sociale, la qualità della medesima, l’assenza di scopi di lucro nonché la legittimazione dell’ente a beneficiare delle agevolazioni fiscali, previdenziali e di altra natura.

Il contributo biennale per l’attività di vigilanza

A ben vedere la revisione cooperativa ha anche una finalità di tipo assistenziale, in quanto mira al miglioramento dell’organizzazione interna, in termini di gestione e di democrazia, attraverso suggerimenti e consigli che il revisore fornisce agli organi di direzione e di amministrazione degli enti.

Le revisioni vengono effettuate almeno una volta ogni due anni, ma avvengono a cadenza annuale se ricorrono le fattispecie previste dalla legge come, ad esempio, nel caso di cooperative edilizie di abitazione e dei loro consorzi iscritti all’Albo nazionale delle cooperative edilizie o nel caso delle cooperative sociali.

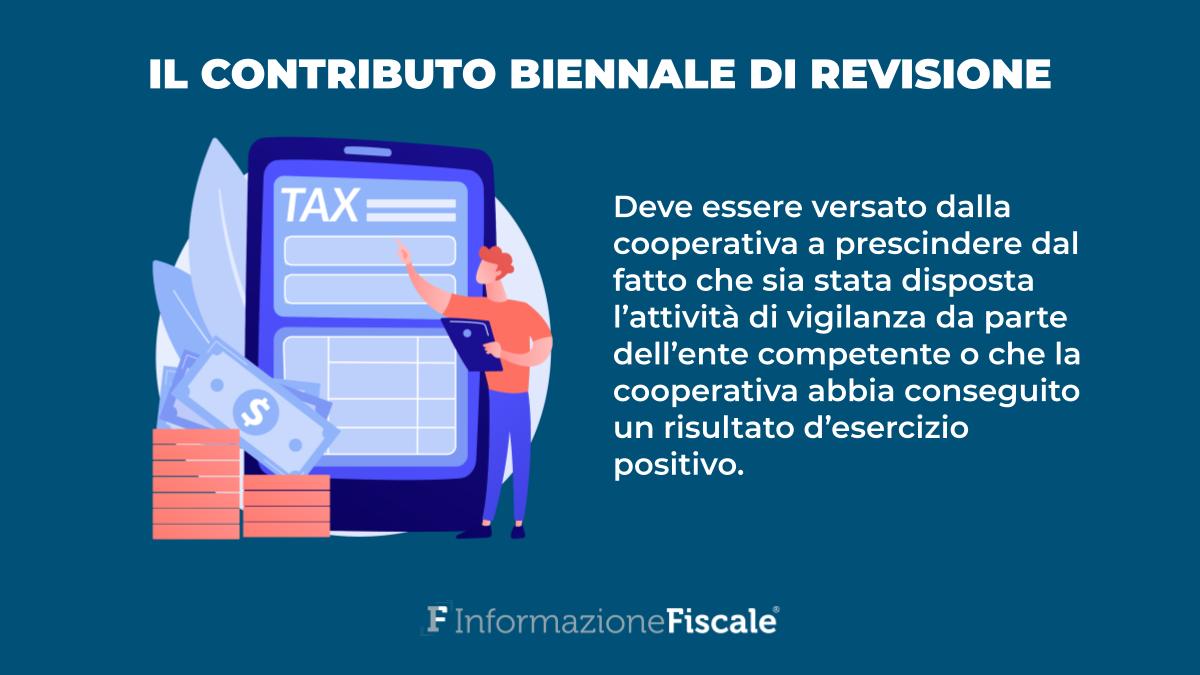

Le spese per le revisioni ordinarie sono interamente a carico delle cooperative, che a tal fine hanno l’obbligo di versare ogni biennio un contributo di revisione, al di là del fatto che sia stata disposta l’attività di vigilanza da parte dell’ente competente o che la cooperativa abbia conseguito un risultato d’esercizio positivo.

Il contributo biennale di revisione è dovuto sia dalle cooperative libere, nel qual caso è a beneficio del bilancio pubblico, che dalle cooperative associate ad una delle associazioni nazionali di rappresentanza, assistenza, tutela e revisione del movimento cooperativo.

In tale seconda ipotesi i contributi biennali sono di pertinenza delle medesime associazioni e sono riscossi con le modalità stabilite dalle stesse.

Determinazione del contributo biennale

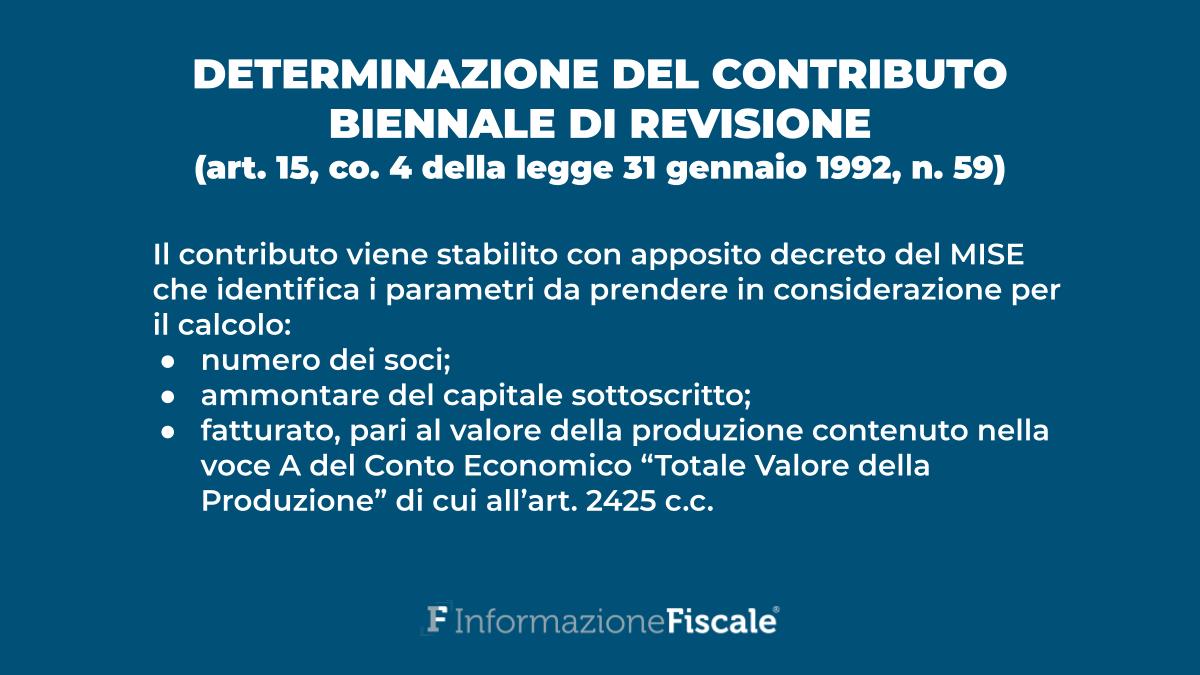

Sebbene già la legge Basevi del 1947 già disponesse l’obbligo per gli enti cooperativi di versare ogni biennio un contributo per le spese di vigilanza, la previsione è attualmente contenuta nell’art. 15, co. 4 della legge 31 gennaio 1992, n. 59 in cui è stabilito che il contributo di revisione sia determinato in relazione a specifici parametri, anche in concorso tra loro, nella misura e con le modalità che sono stabilite ogni due anni dal Ministero dello Sviluppo Economico.

In particolare l’ammontare del contributo dovuto viene stabilito dal Ministero dello Sviluppo Economico con un apposito decreto biennale, in cui sono riepilogati i parametri da tenere in considerazione per il calcolo, ovvero:

- numero dei soci;

- ammontare del capitale sottoscritto;

- fatturato, pari al valore della produzione contenuto nella voce A del Conto Economico “Totale Valore della Produzione” di cui all’art. 2425 c.c.

I valori di riferimento per la corretta determinazione del contributo di revisione sono quelli rilevati al termine dell’esercizio dell’anno antecedente il biennio in questione.

Ad esempio, per il contributo relativo al biennio 2021/2022, determinato con il Decreto MISE 11 giugno 2021 (pubblicato nella Gazzetta Ufficiale n. 197 del 18 agosto 2021), i parametri di riferimento sono quelli relativi all’esercizio chiuso al 31 dicembre 2020.

Il superamento di uno solo dei tre parametri comporta il pagamento del contributo della fascia all’interno della quale si inserisce il parametro più alto.

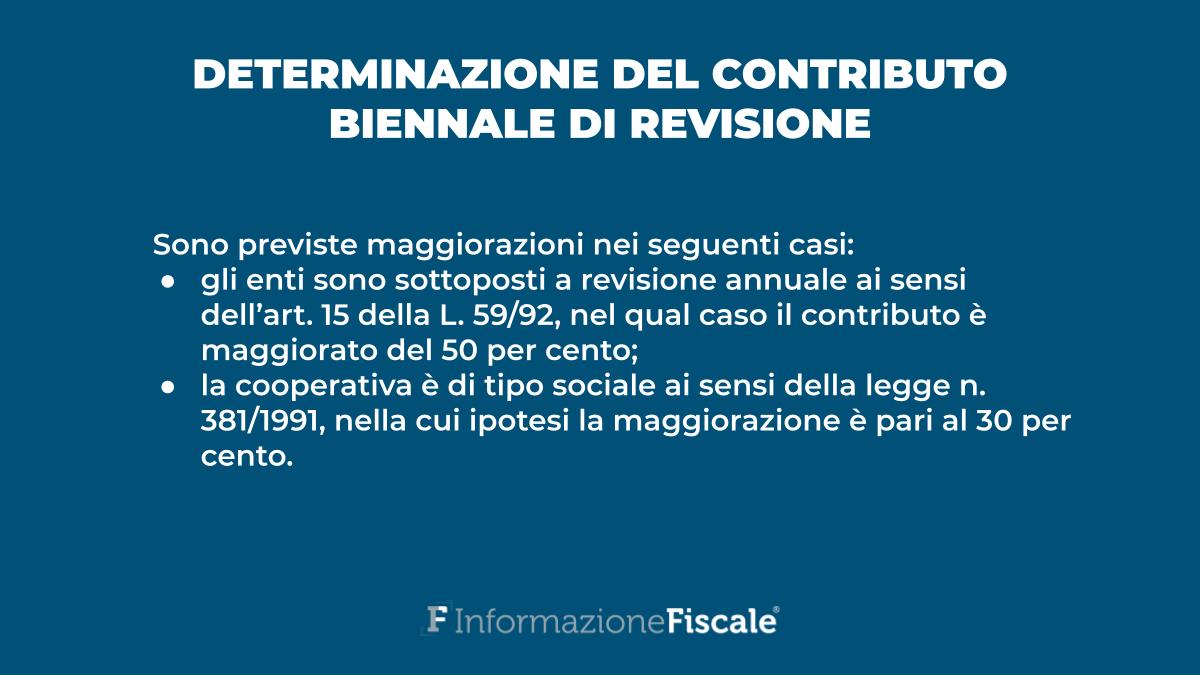

Sono previste apposite maggiorazioni dell’importo del contributo, quando:

- gli enti sono sottoposti a revisione annuale ai sensi dell’art. 15 della L. 59/92, nel qual caso il contributo è maggiorato del 50 per cento;

- la cooperativa è di tipo sociale ai sensi della legge n. 381/1991, nella cui ipotesi la maggiorazione è pari al 30 per cento.

Determinazione del contributo biennale per le cooperative edilizie

Regole particolari sono previste inoltre per le cooperative edilizie di abitazione e i loro consorzi.

Per tali sodalizi il fatturato è determinato prendendo come riferimento il maggior valore tra l’eventuale incremento di valore dell’immobile - come rilevato rispettivamente nelle voci B-II (Immobilizzazioni materiali) e C-I (Rimanenze) dello Stato patrimoniale, di cui all’art. 2424 del codice civile - e la voce A (Valore della produzione) del Conto economico, di cui all’art. 2425 del codice civile.

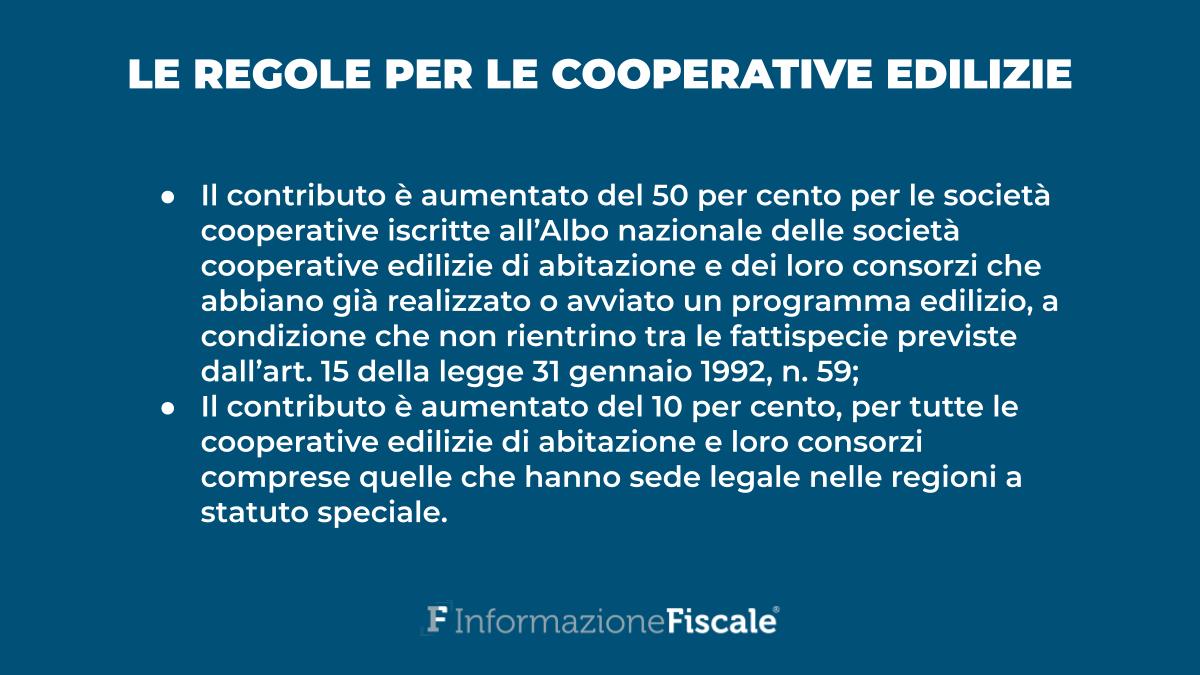

Il contributo è aumentato del 50 per cento per le società cooperative iscritte all’Albo nazionale delle società cooperative edilizie di abitazione e dei loro consorzi, che non rientrano in alcuna delle altre fattispecie previste dall’art. 15 della legge 31 gennaio 1992, n. 59, nel caso in cui le stesse abbiano già realizzato o avviato un programma edilizio.

Al fine della determinazione del contributo si precisa che con delibera del 29/02/2016 il Comitato per l’Albo delle Cooperative edilizie ha individuato nell’ “inizio Lavori” l’avvio effettivo degli stessi, a seguito dell’ottenimento del permesso di costruire e la comunicazione all’Ufficio Tecnico del Comune che ne attesta l’inizio.

Il contributo così determinato deve essere poi aumentato del 10 per cento (spettante per tutte le cooperative edilizie di abitazione e loro consorzi, ivi comprese quelle che hanno sede legale nelle regioni a statuto speciale).

È bene tener presente che la maggiorazione del 10 per cento è sempre dovuta al Ministero dello Sviluppo Economico anche da parte delle cooperative edilizie aderenti alle Associazioni nazionali di rappresentanza. In tal caso il versamento deve essere effettuato con mod. F24 indicando il codice tributo 3011.

Limitazione e esoneri del versamento del contributo

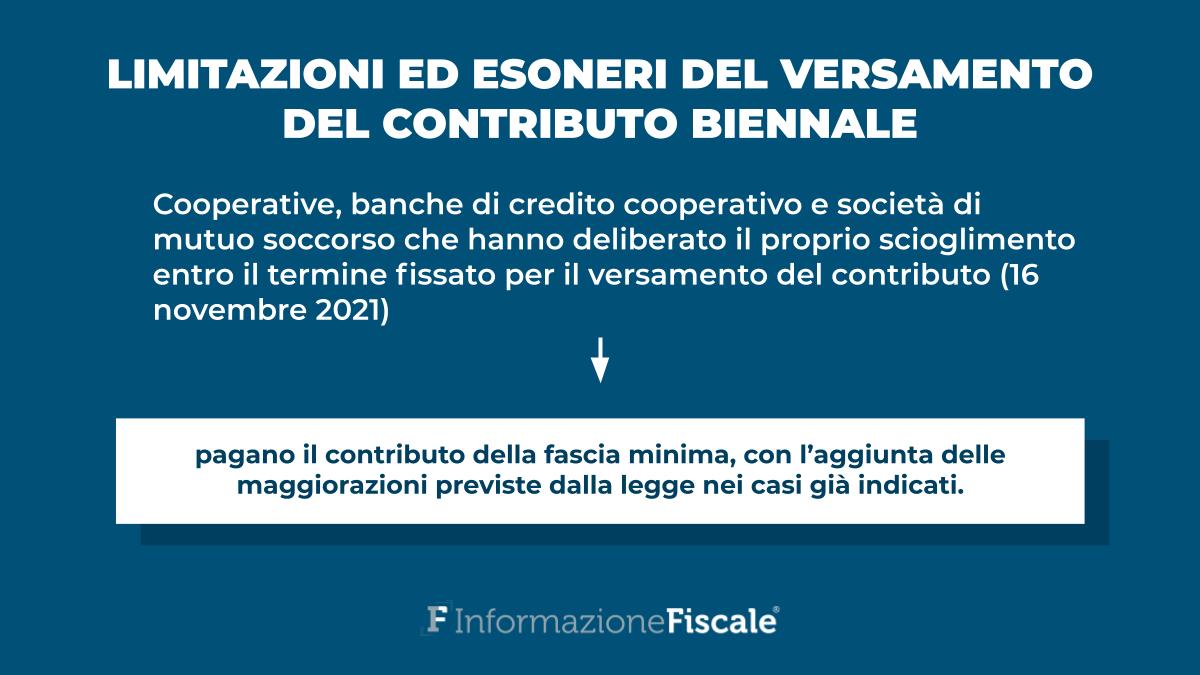

Le cooperative, le banche di credito cooperativo e le società di mutuo soccorso che hanno deliberato il proprio scioglimento entro il termine fissato per il versamento del contributo (16 novembre 2021 nel caso di contributo biennale 2021/2022) sono tenute al pagamento del contributo previsto nella fascia minima, al quale bisognerà aggiungere le maggiorazioni di cui sopra nel caso in cui ricorrano i requisiti indicati.

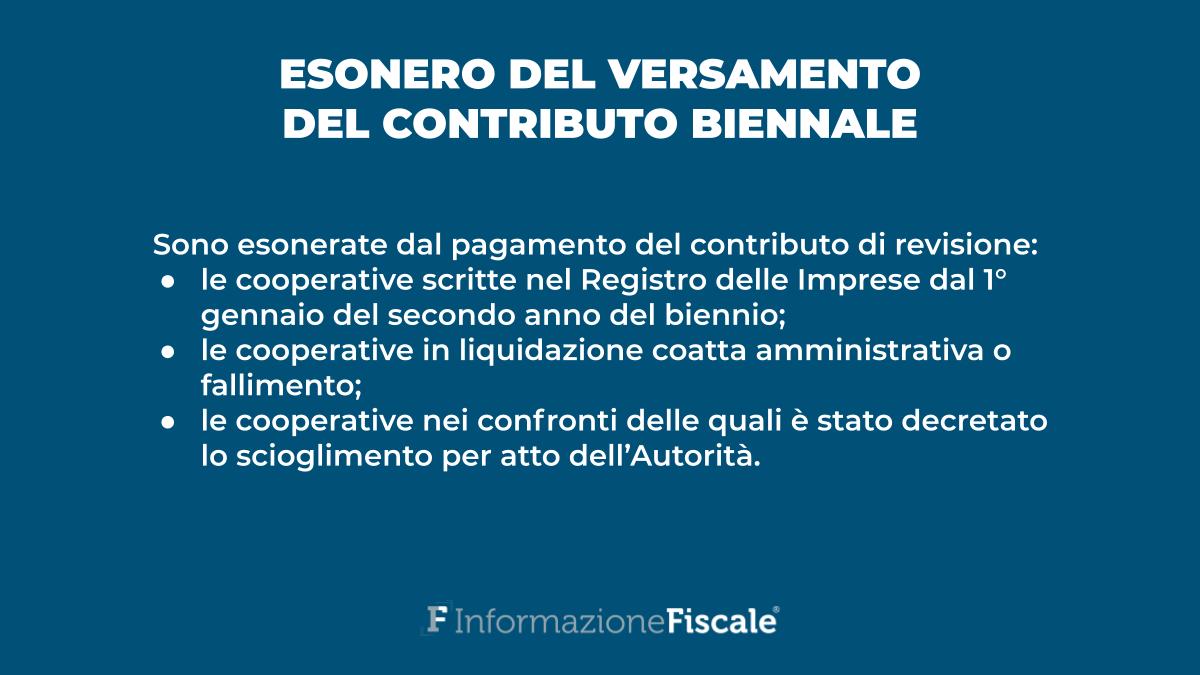

Le cooperative che si trovano nelle seguenti condizioni sono infine esonerate dal versamento dei contributi di revisione:

- cooperative scritte nel Registro delle Imprese dal 1° gennaio del secondo anno del biennio. Ad es. per il biennio 2021/2022 le cooperative iscritte al registro delle imprese nel corso del 2022 non sono soggette al versamento del contributo 2021/2022, fermo restando l’obbligo di versamento per i bienni successivi;

- cooperative in liquidazione coatta amministrativa o fallimento;

- cooperative nei confronti delle quali è stato decretato lo scioglimento per atto dell’Autorità (con o senza nomina del liquidatore).

Il versamento del contributo

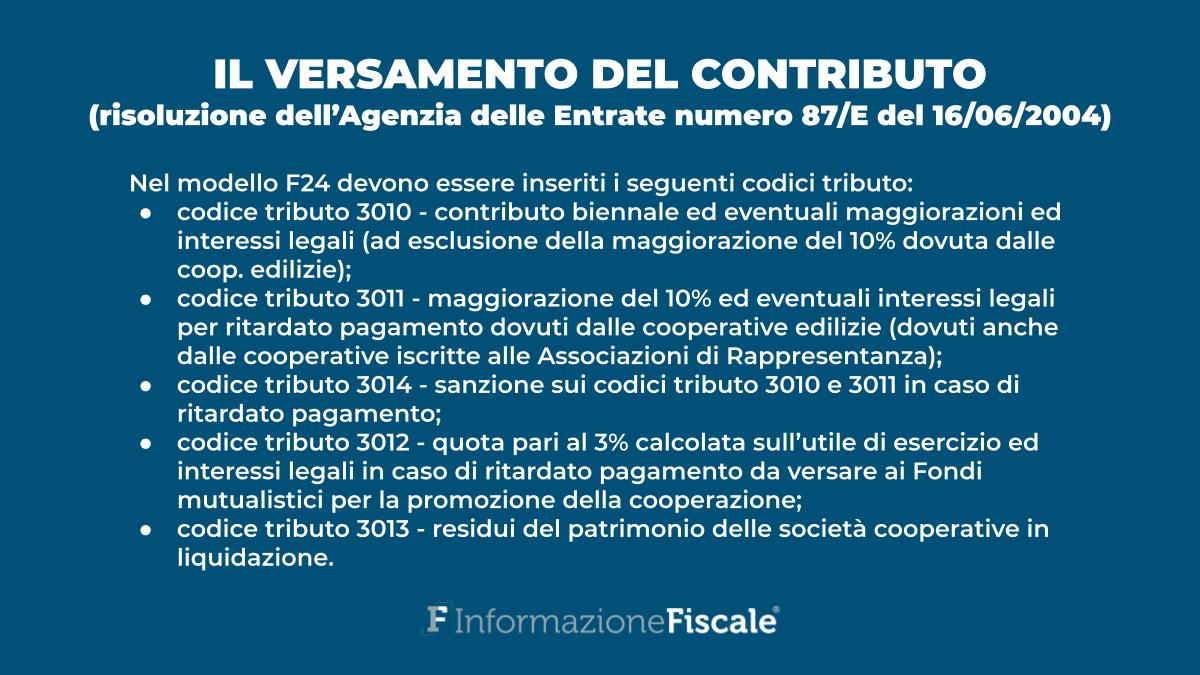

Se dovuto, il versamento dei contributi biennali dovuti dalle società cooperative, insieme alle eventuali sanzioni ed interessi in caso di ritardato o omesso versamento, è disposto con modello di versamento F-24 sulla base dell’apposita Convenzione stipulata tra il Ministero dello Sviluppo Economico e l’Agenzia delle Entrate.

A riguardo, secondo quanto previsto nella risoluzione dell’Agenzia delle entrate n. 87/E del 16/06/2004, per consentire il versamento secondo le disposizioni contenute nell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, delle somme predette, nonché delle relative sanzioni e interessi, sono stati istituiti i seguenti codici tributo:

- cod. 3010, contributo biennale ed eventuali maggiorazioni ed interessi legali (ad esclusione della maggiorazione del 10 per cento dovuta dalle coop. edilizie);

- cod. 3011, maggiorazione del 10 per cento ed eventuali interessi legali per ritardato pagamento dovuti dalle cooperative edilizie (dovuti anche dalle cooperative iscritte alle Associazioni di Rappresentanza);

- cod. 3014, sanzione sui codici tributo 3010 e 3011 in caso di ritardato pagamento (il calcolo va effettuato sulla sola fascia contributiva non maggiorata da interessi legali).

Sono stati istituiti inoltre i codici 3012 (quota pari al 3 per cento calcolata sull’utile di esercizio ed interessi legali in caso di ritardato pagamento da versare ai Fondi mutualistici per la promozione della cooperazione) e il cod. 3013 (residui del patrimonio delle società cooperative in liquidazione).

Nella compilazione del modello F-24 i codici tributo devono essere esposti nella “Sezione Erario” e nella colonna “Rateazione/Regione/Provincia” deve essere indicata la sigla della provincia in cui la cooperativa che sta effettuando il versamento ha la sede legale.

Per quanto attiene al periodo di riferimento, la cooperativa deve inserire l’anno cui si riferisce il versamento nella forma “AAAA”, indicando il primo anno del biennio, sempre dispari. Ad esempio, per il biennio 2021/2022 dovrà essere indicato l’anno 2021.

Termini per il versamento

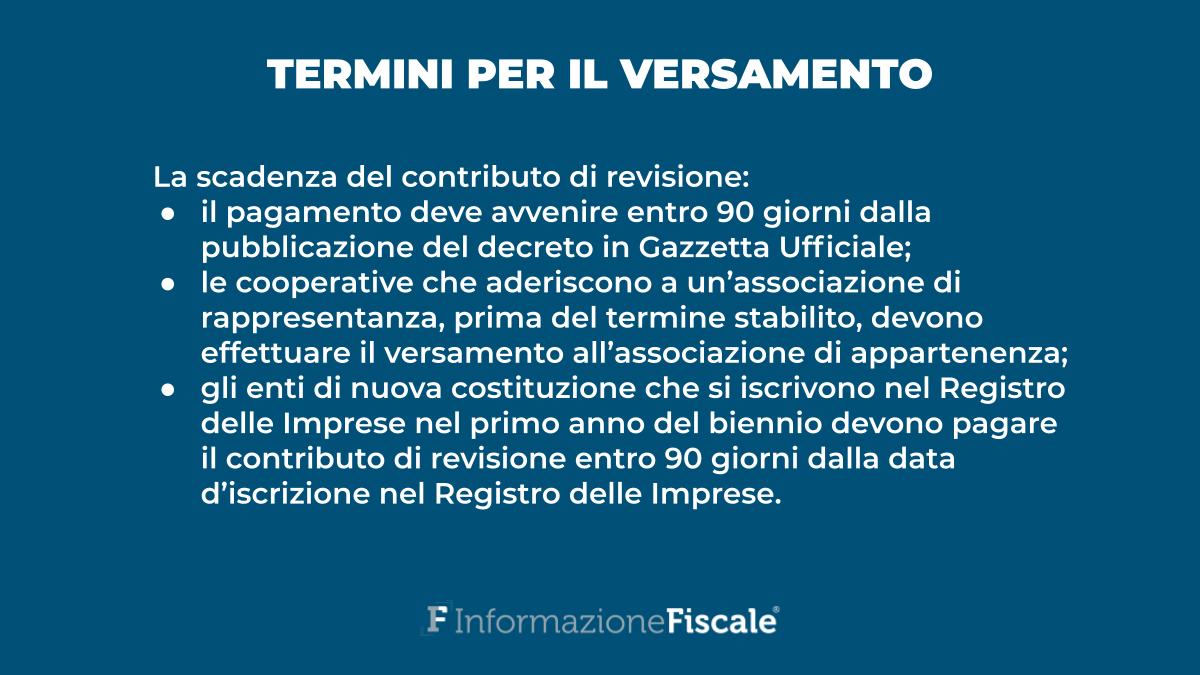

Il pagamento del contributo di revisione deve avvenire entro 90 giorni dalla pubblicazione del decreto in Gazzetta Ufficiale. Per quanto riguarda il contributo biennale 2021/2022 il termine di versamento è scaduto il 16 novembre 2021.

Le cooperative che aderiscono ad una Associazione di rappresentanza prima del termine stabilito per il pagamento del contributo, sono tenute ad effettuare il versamento all’Associazione di appartenenza. Invece, nel caso in cui l’adesione avvenga successivamente al termine di pagamento, il contributo dovrà essere versato al Ministero con mod. F-24.

Gli enti di nuova costituzione che si iscrivono nel Registro delle Imprese nel primo anno del biennio, sono tenuti al pagamento del contributo di revisione entro 90 giorni dalla data di iscrizione nel Registro delle Imprese, considerando i soli parametri rilevabili a tale data, ovvero il numero dei soci e il capitale sociale sottoscritto.

Come già rilevato, inoltre, gli enti che si iscrivono nel Registro delle Imprese nel secondo anno del biennio non sono tenuti al pagamento del contributo del biennio in corso.

Compensazione del debito per il contributo biennale

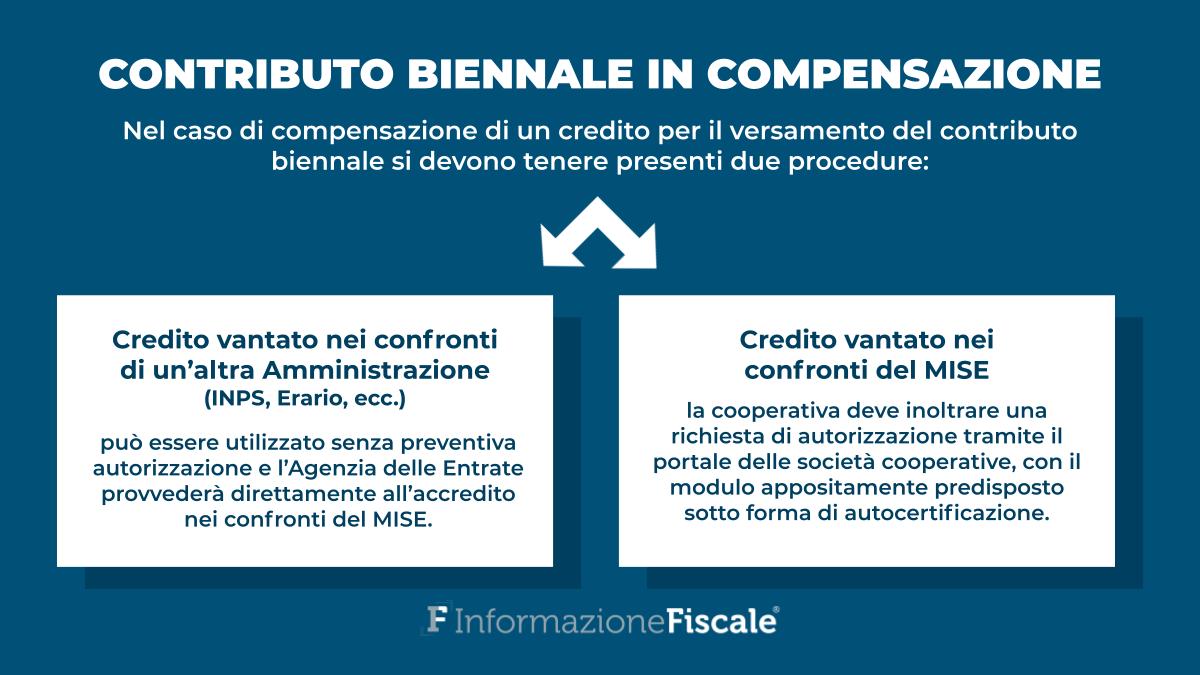

La modalità di pagamento dei contributi tramite mod.F-24 consente alle cooperative di poter adempiere all’obbligo di versamento usufruendo dell’istituto della compensazione, previsto dall’art. 17 del D.Lgs. 9 luglio 1997, n. 241, con modalità diverse a seconda che il credito da utilizzare per la compensazione sia vantato nei confronti di un’altra Amministrazione pubblica o nei confronti del Ministero dello Sviluppo Economico.

Nella prima ipotesi, qualora il credito sia vantato nei confronti di un’altra Amministrazione (INPS, Erario, ecc.), detto credito può essere utilizzato senza preventiva autorizzazione e sarà l’Agenzia delle Entrate a provvedere direttamente all’accredito di quanto dovuto nei confronti del Mise sul relativo codice tributo.

Nella seconda ipotesi, invece, se il credito ha come controparte il MISE per versamenti contributivi effettuati in eccesso, la cooperativa dovrà inoltrare un’istanza di autorizzazione alla compensazione tramite il portale delle società cooperative, utilizzando il modulo appositamente predisposto sotto forma di autocertificazione, disponibile sia nella “Modulistica” della Home Page del portale che nella pagina dedicata alla cooperativa, nelle “Comunicazioni”.

Il competente Ufficio del MISE, avvalendosi dei sistemi informativi a disposizione dell’Amministrazione, verificherà quanto dichiarato dal rappresentante legale della società, con la possibilità di invitare la cooperativa istante ad integrare la dichiarazione o a produrre ulteriore documentazione.

Qualora le verifiche abbiano esito positivo, l’Ufficio competente provvederà al rilascio dell’autorizzazione alla compensazione. L’Amministrazione procede, con scadenza regolare, alla verifica delle compensazioni effettuate e, nell’ ipotesi in cui rilevi automatismi o ne ravvisi semplicemente l’opportunità, provvederà alla segnalazione di falsi crediti ed eventuali utilizzi impropri agli organi competenti in materia.

Regime sanzionatorio per ritardato/omesso versamento

In caso di ritardato o omesso versamento dei contributi di revisione biennale l’art. 15, co. 5 della Legge n. 59/1992, come modificato dall’art. 42 della Legge 12 dicembre 2002 n. 273, prevede una gradualità nell’applicazione della sanzione e del tasso di interesse, in relazione alla durata del periodo in cui detto ritardo si è protratto, prevedendo due diverse aliquote in base alle quali deve essere calcolato l’importo dovuto.

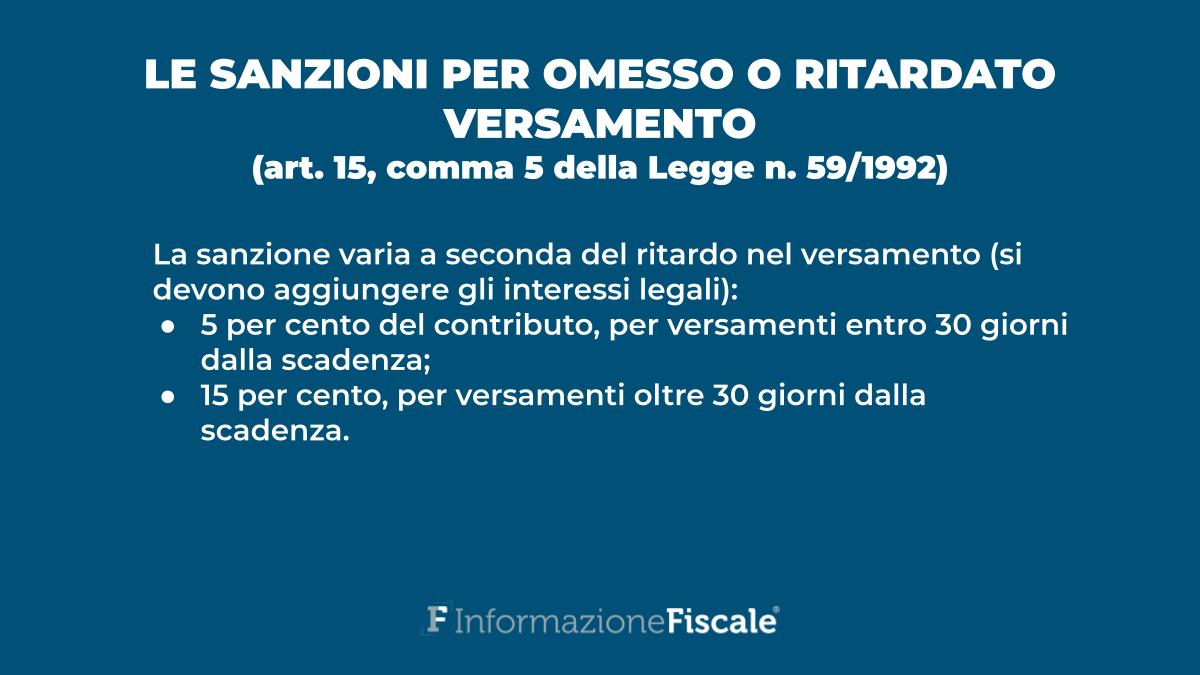

In particolare, nell’ipotesi di ritardato od omesso pagamento del contributo di revisione, se detto pagamento è effettuato entro trenta giorni dalla scadenza prevista, si applica una sanzione pari al 5 per cento del contributo; per i versamenti effettuati successivamente, tale sanzione è elevata al 15 per cento.

In entrambi i casi sono dovuti gli interessi legali maturati nel periodo. Il periodo di trenta giorni decorre dal primo giorno dopo la scadenza concessa per l’adempimento e deve essere calcolato ai sensi dell’art. 2963 c.c.

Gli interessi legali relativi al periodo di ritardo, possono essere calcolati mediante la seguente formula: C * gg * (t / ga), considerando:

- C = contributo omesso;

- gg = giorni di ritardo;

- t / ga = interesse giornaliero (essendo t = tasso di interesse e ga = giorni

dell’anno).

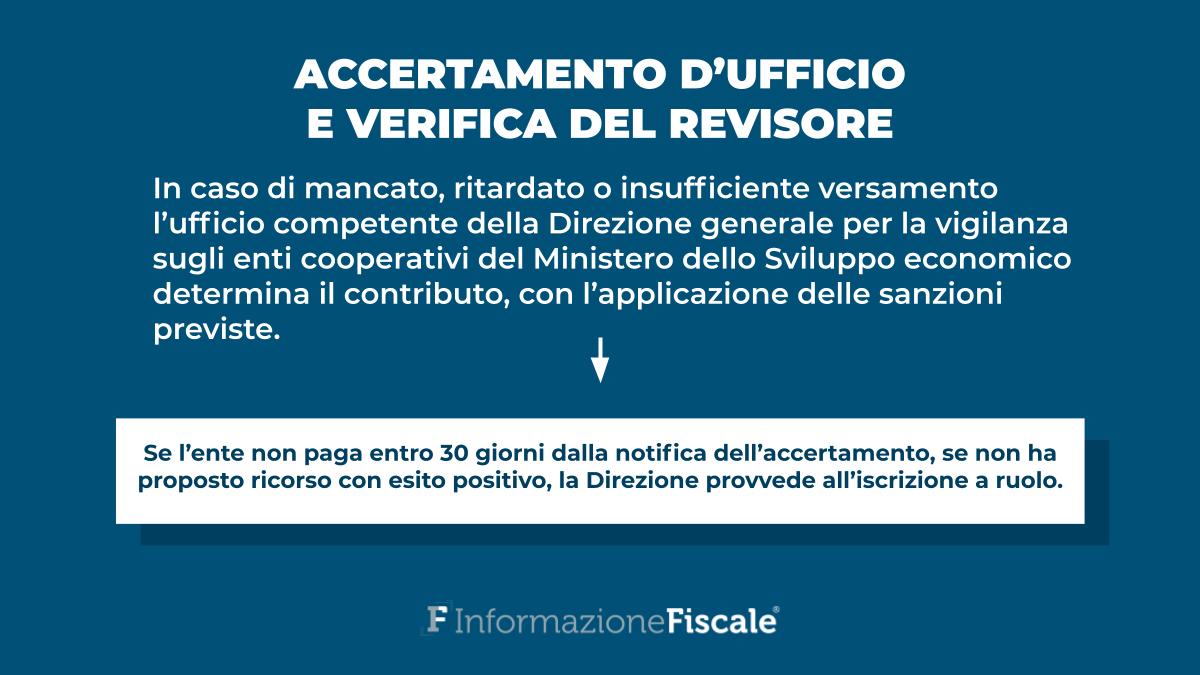

Accertamento d’ufficio e verifica da parte del revisore

L’accertamento d’ufficio e la riscossione coattiva dei contributi di revisione versati in ritardo o omessi da parte delle società cooperative, delle banche di credito cooperativo e delle società di mutuo soccorso è di competenza della Direzione Generale per la vigilanza sugli enti cooperativi del Ministero dello Sviluppo Economico, secondo quanto stabilito nell’art. 5 del decreto ministeriale 18 dicembre 2006.

Per mancato, ritardato o insufficiente versamento il competente Ufficio determina il contributo per gli enti cooperativi vigilati dal Ministero stesso, con l’applicazione delle sanzioni stabilite dal citato art. 15. Qualora entro trenta giorni dalla notifica dell’accertamento d’ufficio l’ente non abbia provveduto al pagamento o non abbia proposto ricorso con esito positivo, la Direzione generale stessa provvede all’iscrizione a ruolo.

Con la Circolare 15 giugno 2020 n. 0143493, il Ministero dello Sviluppo Economico ha fornito chiarimenti in merito agli accertamenti relativi al contributo di vigilanza relativo al biennio 2015-2016, il cui termine ordinario di decadenza sarebbe scaduto il 29 giugno 2020, ossia cinque anni dal termine di versamento del 29 giugno 2015 previsto dal decreto ministeriale di determinazione del contributo stesso.

Secondo l’interpretazione ministeriale, in ragione dei diversi decreti d’urgenza emananti nel 2020 durante il periodo pandemico da Covid-19, gli atti di accertamento per il contributo di vigilanza relativo al biennio 2015-2016, emessi obbligatoriamente entro il 31 dicembre 2020, devono essere notificati, a pena di decadenza, fra il 1° gennaio ed il 31 dicembre 2021.

Si rileva, inoltre, che la verifica del corretto adempimento degli obblighi di versamento del contributo di revisione biennale rientra tra i compiti del revisore, sia in occasione della revisione ordinaria che dell’ispezione straordinaria.

A tal riguardo il revisore deve verificare la corretta determinazione da parte della cooperativa del contributo di revisione e delle eventuali maggiorazioni dovute, in base alla natura dell’ente e conformemente alle previsioni dell’apposito decreto del Ministero dello Sviluppo Economico, se è stato regolarmente versato e se vi sono state eventuali irregolarità dall’ultima revisione svolta.

Nell’ambito di tale controllo il revisore potrà acquisire in copia la ricevuta dell’avvenuto versamento e, in caso di violazioni, dovrà essere disposta apposita diffida ad adempiere.

Maggiorazione del contributo per mancata ottemperanza alla diffida

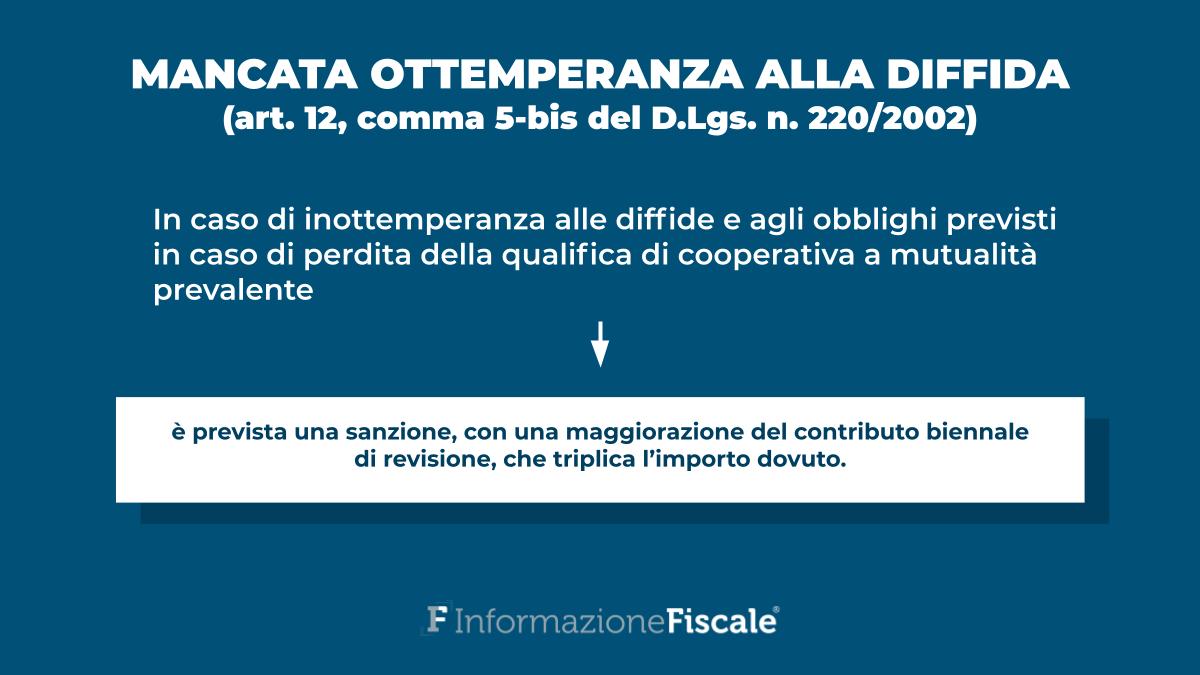

In tema di contributo biennale di revisione rileva, infine, l’attuale art. 12, co. 5-bis del D.Lgs. n. 220/2002, come sostituito dal comma 936 della legge 27 dicembre 2017, n. 205 emanata nell’ambito della razionalizzazione del regime sanzionatorio previsto in caso di mancata ottemperanza alle diffide impartite in sede di vigilanza o inadempimento agli obblighi previsti dall’articolo 2545-octies c.c. per la perdita della qualifica di cooperativa a mutualità prevalente.

Il testo del comma 5-bis nella previgente formulazione prevedeva la sospensione semestrale di ogni attività (intesa come divieto di assumere nuove eventuali obbligazioni contrattuali) o il pagamento di importi da 50.000 a 500.000 euro.

Tale disposizione, ritenuta a ragione sproporzionata e irragionevole, è stata sostituita con l’attuale regime che prevede, in caso di inottemperanza alle diffide e agli obblighi previsti in caso di perdita della qualifica di cooperativa a mutualità prevalente, la sanzione corrispondente ad una maggiorazione del contributo biennale di revisione pari a tre volte l’importo dovuto.

Articolo originale pubblicato su Informazione Fiscale qui: Il contributo biennale di revisione. Dall’autoliquidazione alla riscossione coattiva