Il conferimento d'azienda è un'operazione straordinaria che prevede l'apporto di un complesso di beni (l'azienda o il ramo d'azienda) all'interno di un altro. Analizziamone insieme gli aspetti contabili e tecnici, alla luce di quanto previsto dal codice civile e dai principi contabili

Un’operazione frequente in ambito aziendale è il conferimento di un’azienda che vede l’apporto di un complesso di beni (azienda o ramo d’azienda) all’interno di un altro, ricevendo in cambio una quota di partecipazione con conseguente assunzione della qualifica di socio nella società conferitaria.

L’operazione ha presupposti simili alla cessione d’azienda con la differenza che in tale specifica situazione non vi è il pagamento di un corrispettivo in denaro ma un equivalente numero di quote nella società in cui si conferisce il complesso.

Infatti, con il conferimento si realizza un’aggregazione aziendale tra le parti coinvolte che si trovano ad integrarsi tra di loro.

In questa operazione si vede la partecipazione di un soggetto c.d. conferente che apporta un complesso di beni(azienda o ramo d’azienda) in una società c.d. conferitaria in cambio di una partecipazione al capitale della stessa.

Il fine di questa operazione è principalmente realizzare una concentrazione aziendale, svolgendo in alcuni contesti di gruppo aziendale una funzionalità di riorganizzazione di un assetto produttivo minimizzando le risorse impiegate.

Si precisa che non esiste una autonoma disciplina civilistica per il conferimento d’azienda e la stessa è il frutto della combinazione di diversi disposti normativi.

Nello specifico:

- art. 2342-2343 per i trasferimenti di beni in natura e crediti

- art. 2557 e 2560 per i trasferimenti aziendali

Dal punto di vista contabile avremo l’iniziale predisposizione di una situazione patrimoniale da consegnare al perito (nominato dal tribunale per le spa e nominato dalla società per le srl) per la redazione della perizia di stima ex 2343, obbligatoria per le società di capitali.

Si ricorda, infatti, che lo stesso articolo stabilisce che

“chi conferisce beni in natura o crediti deve presentare la relazione giurata di un esperto designato dal tribunale..[omissis]”

Infatti, tale operazione è configurabile come un conferimento in natura in cui l’oggetto dell’apporto è un’azienda generando una permutazione patrimoniale nel sistema contabile del conferente che sostituisce il patrimonio dell’azienda ceduta con la partecipazione acquisita.

Realizzata la perizia si predispongono le scritture contabili al fine di rilevare il trasferimento patrimoniale alla conferitaria e registrazione della partecipazione acquisita.

In ordine cronologico, quindi, si predispone la situazione patrimoniale con le opportune e doverose operazioni di assestamento e successivamente alla redazione della perizia si procede alle integrazioni eventualmente intervenute a seguito della gestione al fine di calcolare il valore contabile del patrimonio netto che così determinato rappresenta la base di riferimento per l’attività del perito.

Infine, si giunge alla rilevazione del trasferimento.

Il conferimento può avvenire:

- in una società di nuova costituzione;

- in una società preesistente.

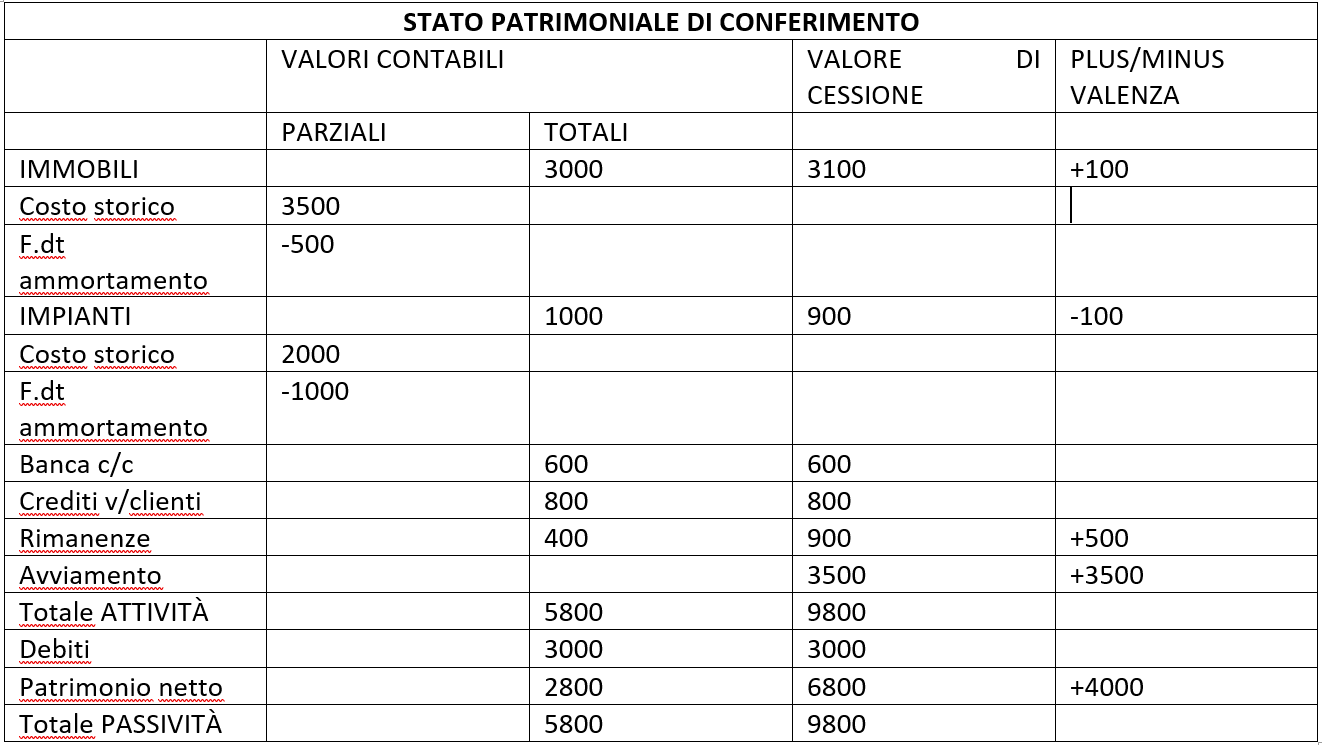

Si propone un esempio di stato patrimoniale di cessione:

Il valore della plusvalenza conferimento è 4000, che è il frutto del raffronto tra il valore del patrimonio netto a valori contabili e il valore corrente dello stesso.

Non viene in questa digressione dedicato spazio alla valutazione d’azienda, ma si evidenzia che la valutazione del valore economico dell’azienda conferita è il punto principale ed emerge da innumerevoli metodo applicativi proposti dalla dottrina (discounted cash flow, metodo reddituale, multipli, metodo misto).

Nell’ambito della partita doppia avremo

Le scritture contabili del cedente:

| Voce di bilancio | Dare | Avere |

| F.do ammortamento immobili | 500 | --- |

| F.do ammortamento impianti | 1000 | --- |

| Debiti | 3000 | --- |

| Società B c/conferimento | 6800 | --- |

| Immobili | --- | 3500 |

| Impianti | --- | 2000 |

| Banca c/c | --- | 600 |

| Crediti v/clienti | --- | 800 |

| Rimanenze | --- | 400 |

| Plusvalenza da conferimento | --- | 4000 |

In seguito, si procede a contabilizzare la partecipazione:

| Voce di bilancio | Dare | Avere |

| Partecipazione società B | 6800 | --- |

| Società B conferimento | --- | 6800 |

In seguito, si mettono in atto le operazioni ad opera del conferitario.

Quest’ultimo procede a l’iscrizione degli elementi patrimoniali dell’azienda conferita e rileva l’aumento di capitale sociale per il conseguente apporto del complesso di beni.

I valori dei bei sono rilevati a valori correnti.

| Voce di bilancio | Dare | Avere |

| Società A c/conferimento | 6800 | --- |

| Capitale sociale | --- | 6800 |

| Voce di bilancio | Dare | Avere |

| Immobili | 3100 | --- |

| Impianti | 900 | --- |

| Banca c/c | 600 | --- |

| Crediti v/clienti | 800 | --- |

| Merci c/acquisti | 900 | --- |

| Avviamento | 3500 | --- |

| Società A c/conferimento | --- | 6800 |

| Debiti | --- | 3000 |

Nella composizione del capitale sociale della società conferitaria si può presentare la situazione in cui la società conferente debba riconoscere il maggior valore economico della società.

In sostanza, il maggior valore della società conferitaria quale complesso di beni che non risulta dallo stato patrimoniale.

Si ipotizzi che la società conferitaria abbia un capitale sociale di 700 ma un valore economico di 8000.

La società conferente acquisisce partecipazioni per un valore di 6800 in questi casi si procede come di seguito:

C.S. Conferitaria: Aumento c.s. conferente= Valore economico conferitaria: valore effettivo conferito

700: X= 8000:6800

X= 595

La differenza tra il valore effettivo di capitale in aumento (595) e il valore effettivo conferito confluiranno in una riserva sovrapprezzo indistribuibile fino al completamento della riserva legale.

Inoltre, si ricorda che la conferente può rilevare in contabilità gli effetti del conferimento o a stato patrimoniale o conto economico.

Nello specifico:

- istituisce una riserva da conferimento a stato patrimoniale;

- iscrive una plusvalenza nel conto economico (si precisa che nel caso di specie dovrà effettuare una successiva variazione in diminuzione per via per del doppio binario fiscale e civile).

Concludendo si precisa che il conferente non realizza alcuna plusvalenza o minusvalenza fiscalmente rilevante.

L’eventuale tassazione avverrà nel caso di vendita e realizzazione della partecipazione ottenuta in seguito a trasferimento.

Inoltre, si evidenzia che con il conferimento si realizza un trasferimento non definitivo dell’azienda, poiché il conferente continua a gestirla per il tramite del conferitario.

Articolo originale pubblicato su Informazione Fiscale qui: I riflessi contabili del conferimento d’azienda