Cambia il calendario delle scadenze del concordato preventivo biennale 2026/2027 e, in aggiunta, arrivano limiti per il Fisco nel calcolo delle proposte anche per gli ISA più bassi. La conversione del DL Fiscale punta a dare più appeal al patto con le partite IVA anche per i meno affidabili

Il concordato preventivo biennale 2026/2027 cambia forma, a partire dai tempi che scandiscono il calcolo e l’adesione al patto tra Fisco e partite IVA.

Nella legge di conversione del Decreto Fiscale n. 38/2026, che ieri ha ottenuto il primo via libera con fiducia da parte del Senato e che si appresta a passare alla Camera per l’ok definitivo, trova spazio un emendamento che rivede le regole messe ad oggi nero su bianco.

La scadenza per l’adesione viene prorogata al 31 ottobre, termine che cadendo di sabato sarà ulteriormente differito in automatico al 2 novembre.

A cambiare però anche le regole alla base del calcolo delle proposte: anche per le partite IVA con punteggio ISA più basso spunta un limite all’aumento del reddito concordato, con due nuove percentuali che si affiancano a quelle già previste per i più affidabili agli occhi del Fisco.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime agevolazioni e novità fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Concordato preventivo biennale 2026/2027, calcolo più conveniente anche per gli “inaffidabili”: vantaggi con ISA pari a 1

L’emendamento, destinato a trovare spazio nell’articolo 7-bis della legge di conversione del decreto legge n. 38/2026, rivede le logiche del concordato preventivo biennale con il fine di avvicinare al patto fiscale anche le partite IVA meno affidabili agli occhi del Fisco.

Intervenendo sulle regole contenute nell’articolo 9, comma 3-bis, del decreto legislativo 12 febbraio 2024, n. 13 debuttano nuovi limiti all’aumento del reddito da parte del Fisco.

Le proposte di concordato preventivo biennale 2026/2027 non potranno superare due nuove soglie:

- del 30 per cento, per le partite IVA che nel periodo d’imposta precedente presentano un punteggio ISA pari o superiore a 6 ma inferiore a 8;

- del 35 per cento, per le partite IVA che, nello stesso periodo, hanno conseguito un punteggio ISA da 1 a 6.

I tetti alle proposte di concordato per gli “inaffidabili” agli occhi del Fisco si affiancano ai limiti già previsti per le partite IVA con punteggio elevato, e quindi con un grado di affidabilità fiscale superiore alla sufficienza.

Già dallo scorso anno è infatti previsto che la proposta di reddito concordato elaborata dall’Agenzia delle Entrate non possa superare il reddito dichiarato nel periodo d’imposta precedente secondo le seguenti percentuali:

- 10 per cento, in caso punteggio ISA pari a 10;

- 15 per cento, in caso di punteggio ISA da 9 a 10;

- 25 per cento, in casi di punteggio ISA da 8 a 9.

La logica “premiale”, che di fatto fissa una soglia massima per l’aumento del reddito proposto dall’Agenzia delle Entrate, sarà per il biennio 2026/2027 generalizzata e applicata anche a chi presenta un quadro reddituale ben al di sotto dei parametri settoriali monitorati dagli ISA.

| Punteggio ISA | Limite incremento reddito concordato |

|---|---|

| 10 | 10% |

| da 9 a 10 | 15% |

| da 8 a 9 | 25% |

| da 6 a 8 | 30% |

| da 1 a 6 | 35% |

Resta ferma la regola che prevede, in caso di proposte inferiore rispetto ai valori settoriali, il venir meno dei limiti alle proposte.

Concordato 2026/2027, obiettivo invertire il trend e scaldare il cuore delle partite IVA con ISA basso

La scelta di prevedere criteri più blandi per il calcolo delle proposte segue una logica chiara, e si lega ai dati relativi alle adesioni dei primi due bienni del concordato.

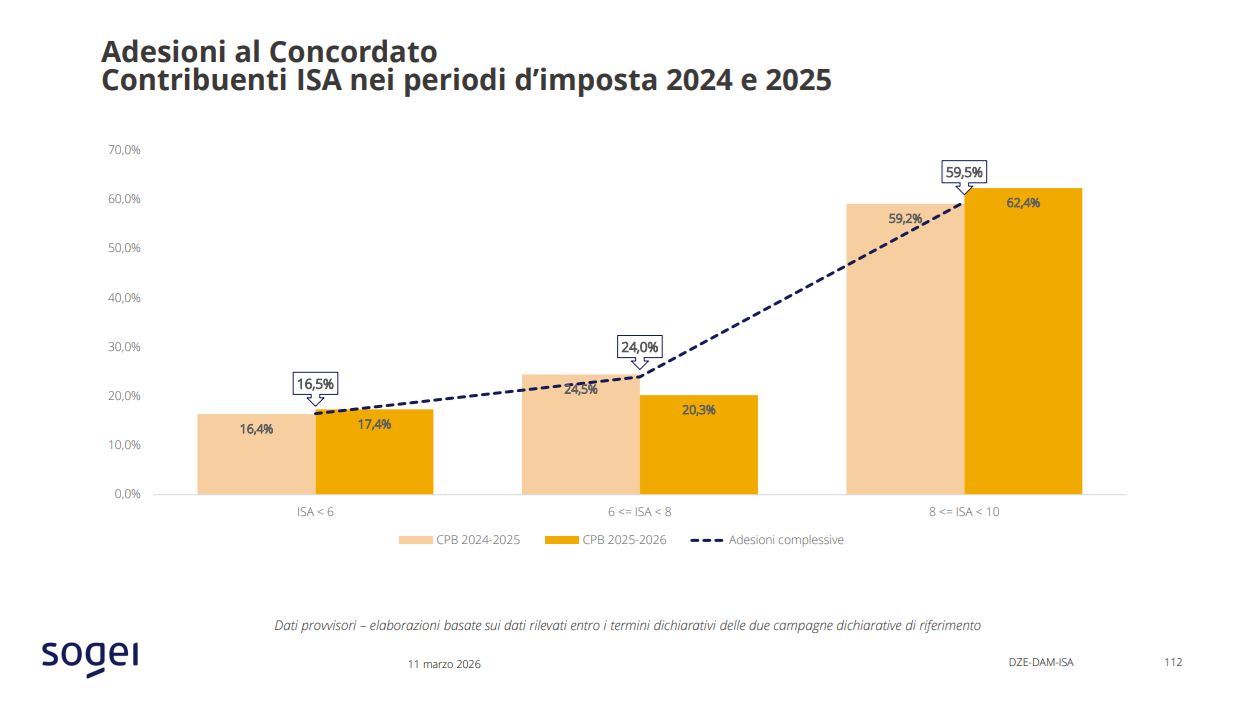

Come emerso dati numeri diffusi dalla Commissione degli Esperti in materia di ISA e concordato preventivo biennale, la propensione all’adesione al patto con il Fisco è nettamente più alta per i titolari di partita IVA con punteggio ISA più elevato.

Sia per il biennio 2024/2025 che per il biennio 2025/2026, la percentuale di adesione esplode letteralmente nella fascia alta (8-10), dove si tocca il 62,4 per cento nell’ultima edizione.

Nella fascia intermedia, relativa agli ISA da 6 a 8, le adesioni hanno riguardato il 24,5 per cento della platea nel primo biennio e il 20,3 per cento nel secondo.

Al contrario, chi ha un voto basso (< 6) aderisce molto poco (intorno al 16-17 per cento).

I dati elaborati da Sogei confermano quindi che il concordato ha fatto breccia per lo più tra i contribuenti che hanno già un buon rapporto con il Fisco e che presentano punteggi ISA elevati.

Un aspetto che indebolisce il fine stesso dello strumento, che punta a “livellare” l’affidabilità fiscale e favorire l’emersione di redditi e imponibili.

Ed è questo l’obiettivo sotteso alle modifiche introdotte con il DL Fiscale 2026: rendere più appetibile il patto fiscale per i meno affidabili, rimodulando al ribasso le pretese dell’Agenzia delle Entrate.

Proroga delle scadenze per il concordato preventivo biennale 2026/2027

Destinato a cambiare anche il calendario del concordato.

La conversione del DL Fiscale 2026 punta ad allineare i termini rispetto all’invio della dichiarazione dei redditi: l’adesione al patto con il Fisco passa dal 30 settembre al 31 ottobre, scadenza che cadendo di sabato è automaticamente differita a lunedì 2 novembre.

Per i soggetti con periodo d’imposta non coincidente con l’anno solare, il termine slitta all’ultimo giorno del decimo mese successivo a quello di chiusura del periodo d’imposta.

Più tempo anche per l’Agenzia delle Entrate, che potrà mettere a disposizione i software per il calcolo delle proposte di concordato entro il 15 maggio.

Vale la pena evidenziare che il programma “Il tuo ISA CPB 2026” è stato pubblicato il 13 maggio, ma alla luce delle modifiche alle regole di calcolo sopra esposte si rende già necessario un aggiornamento.

Articolo originale pubblicato su Informazione Fiscale qui: Concordato preventivo 2026/2027, ora conviene anche alle partite IVA “inaffidabili”