A cosa serve la Certificazione Unica 2025? Normativa e regole per dipendenti, autonomi e aziende

Nel mese di marzo lavoratori e lavoratrici hanno percepito la Certificazione Unica 2025, cos’è e a cosa serve?

Chi lavora, che sia un dipendente o un autonomo, percepisce somme di denaro (retribuzioni nel caso di lavoratrici e lavoratori, compensi per gli autonomi) che devono essere certificati per legge all’interno di un preciso documento.

Si tratta della CU, la certificazione che ormai da alcuni anni ha sostituito il modello CUD.

Si tratta di un documento fiscale che attesta la totalità dei redditi erogati dal sostituto d’imposta (il datore di lavoro o committente) e deve essere rilasciata al lavoratore dipendente o autonomo percipiente - percettore delle somme - utilizzando il modello sintetico.

Tale modello dovrà poi essere oggetto di trasmissione in via telematica, entro specifiche scadenze.

Scadenza certificazione Unica 2025 dipendenti e autonomi e sanzioni

Il modello della Certificazione Unica 2025 e le relative istruzioni vengono pubblicati ogni anno dall’Agenzia delle Entrate.

La scadenza varia per quel che riguarda i dipendenti e i pensionati e i lavoratori autonomi.

Per quel che riguarda la CU di dipendenti e pensionati, la scadenza per l’invio è il 16 marzo. Quest’anno dato che il termine è caduto di domenica, la trasmissione è slittata al giorno successivo: il 17 marzo.

Entro la stessa data è prevista anche la consegna al percipiente, cioè la messa a disposizione della CU ai dipendenti interessati.

Per le CU dei lavoratori autonomi che percepiscono redditi rientranti nell’esercizio di arte o professione abituale, la scadenza è il 31 marzo. Entro il 31 ottobre possono essere trasmesse le certificazioni che contengono esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata.

Si ricorda infine che a partire dal 2025 viene meno l’obbligo di trasmissione delle certificazioni uniche relative a compensi corrisposti a contribuenti che applicano il regime forfettario.

Di seguito un riepilogo delle scadenze da segnare in calendario per la Certificazione Unica 2025.

| Certificazione Unica | Scadenza 2025 |

|---|---|

| Dipendenti e pensionati | 17 marzo |

| Lavoratori autonomi interessati dalla precompilata | 31 marzo |

| Lavoratori non interessati dalla precompilata | 31 ottobre |

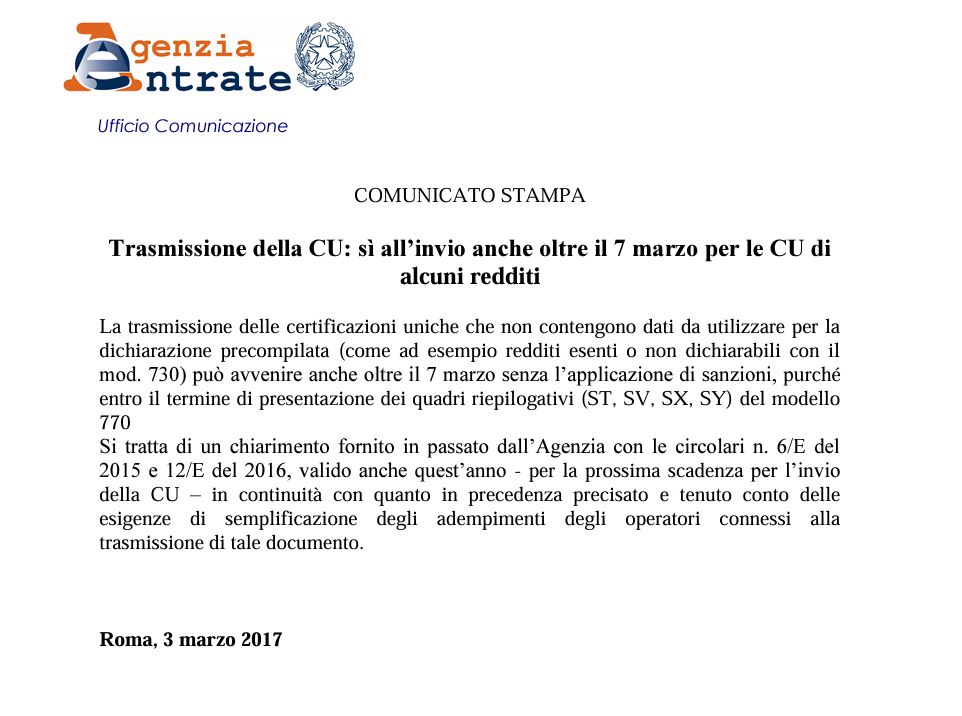

Doppia scadenza anomala in passato

Fino allo scorso anno le certificazioni uniche degli autonomi potevano essere inviate telematicamente dopo le CU dipendenti ma entro la scadenza prevista per il modello 770.

A questo proposito non possiamo non segnalare come questo rappresentasse un’evidente anomalia legislativa, tra l’altro confermata anche dal comunicato stampa dell’Agenzia delle Entrate diffuso il 3 marzo 2017.

Perché parliamo di anomalia? - Perché ogni anno sentivamo parlare di “proroga” della certificazione unica cu autonomi: ma non si tratta di una proroga bensì di una sorta di “termine di tolleranza” durante il quale l’Agenzia delle Entrate non applica le sanzioni previste per i dipendenti.

Chi deve ricevere la certificazione unica e perché?

La certificazione unica ex CUD viene quindi emessa e inviata dal soggetto che ha effettuato il pagamento.

Ovviamente si tratta del datore di lavoro (sostituto d’imposta) nel caso dei lavoratori dipendenti (sostituiti).

Sono quindi lavoratrici e lavoratori dipendenti a dover ricevere la certificazione unica.

Per quale motivo?

Per i lavoratori dipendenti la certificazione unica ex CUD è fondamentale perché attesta il regolare versamento delle ritenute fiscali e previdenziali da parte del datore di lavoro; la certificazione unica ex CUD assume particolare importanza anche perché i relativi dati sono fondamentali per la compilazione del modello 730 ordinario o precompilato che sia.

In altre parole, con la certificazione unica ex CUD l’Agenzia delle Entrate può disporre di tutti i dati relativi ai redditi da lavoro dipendente che verranno inseriti nel modello 730 precompilato del lavoratore.

Scadenza certificazione unica 2025: cosa succede se il datore di lavoro non consegna la certificazione unica al lavoratore?

La scadenza per la consegna della certificazione unica ex CUD è il 16 marzo di ogni anno (era il 28 febbraio fino al 2016).

Entro tale data datore di lavoro e azienda devono consegnare la certificazione unica ai lavoratori dipendenti e autonomi.

Il datore di lavoro può consegnare la certificazione unica ex CUD al lavoratore in due diverse modalità:

- in forma cartacea;

- via mail.

La certificazione unica ex CUD cartacea si compone di due fogli:

- nel primo foglio sono riportati tutti i dati anagrafici di chi ha percepito il reddito, oltre alla firma da parte del datore di lavoro;

- nel secondo foglio sono riportati i dati fiscali tipici della certificazione unica ovvero i redditi erogati e le detrazioni effettuate, distinte per tipologia.

La certificazione unica ex CUD può essere inviata via mail esclusivamente a condizione che il datore di lavoro abbia la certezza che il lavoratore dipendente sia in condizione di ricevere la mail e stamparne il contenuto.

I lavoratori dipendenti e autonomi devono conservare la certificazione unica ex CUD in vista della successiva compilazione della dichiarazione dei redditi (modello 730 per i lavoratori dipendenti o modello UNICO per i lavoratori autonomi).

Ove il contribuente si accorga che i dati riportati nella certificazione unica ex CUD non sono corretti deve darne tempestiva comunicazione al datore di lavoro/committente che ha emesso il documento, al fine di farne comunicare la correzione all’Agenzia delle Entrate.

Allo stesso modo il lavoratore dipendente deve segnalare all’Agenzia delle Entrate l’eventuale scorrettezza del datore di lavoro inadempiente, soprattutto in caso di mancata consegna della certificazione unica ex CUD nei tempi e con le modalità previste. L’Agenzia delle Entrate deve, infatti, sanzionare tale comportamento.

Certificazione Unica 2025: sanzioni per l’azienda/datore di lavoro:

| Fattispecie | Sanzioni previste |

|---|---|

| Certificazione Unica omessa, tardiva o errata | 100 euro per singola certificazione con limite massimo di 50.000 euro per anno e sostituto d’imposta |

| Certificazione Unica errata trasmessa entro il 16 marzo 2023, poi corretta e nuovamente trasmessa entro 5 giorni | nessuna sanzione |

| Certificazione Unica errata trasmessa entro il 16 marzo 2023, poi corretta e nuovamente trasmessa entro 60 giorni | 33,33 euro per singola certificazione con limite massimo di 20.000 euro per anno e sostituto d’imposta |

Di conseguenza, per ogni certificazione omessa, tardiva o errata è prevista l’applicazione di una sanzione pari a 100 euro per singolo adempimento con il limite massimo di 50.000 euro e sostituto d’imposta.

Se, invece, viene trasmessa una certificazione unica errata, poi corretta e nuovamente trasmessa entro 5 giorni non si incorre in nessuna sanzione.

Nel caso in cui, infine, si trasmetta una certificazione unica errata, poi corretta e nuovamente trasmessa entro 60 giorni si incorrerà nelle sanzioni ridotte di 1/3 e quindi pari ad euro 33,33.

In quest’ultimo caso cambiano anche i limiti massimi di applicazione delle sanzioni, che scendono a 20.000 euro per periodo d’imposta e sostituto.

Come evidenziato recentemente dall’Agenzia delle Entrate, è ammessa l’applicazione del ravvedimento operoso.

Articolo originale pubblicato su Informazione Fiscale qui: Certificazione Unica 2025: cos’è e a cosa serve