La rottamazione quinquies apre le porte anche ai decaduti dalla quater. Per chi è in regola possibile fare domanda solo per le nuove cartelle. Analisi di ammessi ed esclusi

Rottamazione quinquies verso il debutto operativo.

Dal 21 gennaio è attesa al via la possibilità di fare domanda e tra i punti a cui prestare particolare attenzione vi è il rapporto con l’edizione quater della definizione agevolata tutt’ora in corso.

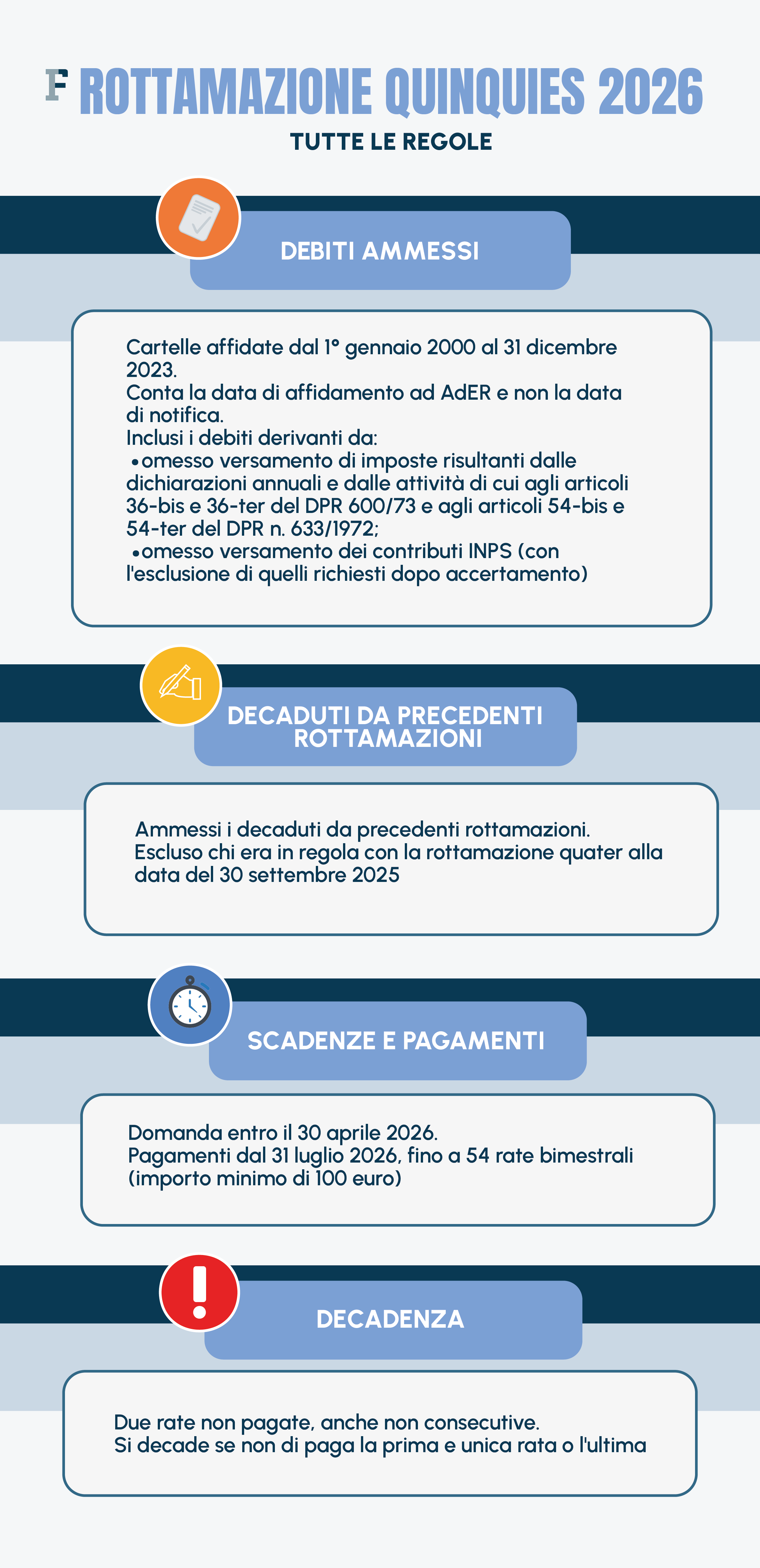

La Legge di Bilancio 2026, nel disegnare il perimetro di ammessi ed esclusi dalla nuova pace fiscale, ha fissato paletti chiari per chi era in regola con la rottamazione quater alla data del 30 settembre scorso: non sarà possibile transitare alla rottamazione quinquies. Le porte restano aperte solo per le cartelle non incluse in precedenza nel piano agevolato di rientro.

I decaduti potranno invece presentare domanda, ma in ogni caso bisognerà valutare in primis la natura del debito affidato all’Agenzia delle Entrate Riscossione.

Rottamazione quinquies 2026, esclusi i contribuenti in regola con la quater

L’esclusione per i contribuenti in regola con la rottamazione quater è una delle regole più discusse della nuova definizione agevolata prevista dalla Legge di Bilancio 2026.

Non sarà possibile fare domanda di rottamazione quiquies in relazione ai carichi inclusi nella quater per i quali, alla data del 30 settembre 2025, il piano di pagamenti risulta in regola.

In sostanza, chi ha regolarmente pagato tutte le rate dovute non potrà passare alla nuova definizione agevolata. Stessa regola per chi non ha pagato la rata dovuta entro lo scorso 30 novembre 2025, ed è quindi decaduto dalla rottamazione quater dopo il 30 settembre.

Nella rottamazione quinquies le cartelle non incluse nella definizione agevolata in corso

L’esclusione è ovviamente riferita ai carichi e non tanto al contribuente. Le porte della rottamazione quinquies restano aperte per i carichi non inclusi nella quater.

Vale in questo caso la pena specificare che la definizione agevolata introdotta dalla Legge di Bilancio 2026 si applica alle cartelle affidate dal 1° gennaio 2000 al 31 dicembre 2023. Se quindi si è titolari di cartelle incluse nel perimetro temporale di cui sopra, sarà possibile fare domanda.

I due piani di pagamento correrranno nella pratica in parallelo, e sarà fondamentale non dimenticare le diverse scadenze per il pagamento.

La prima è quella del 31 luglio, prima data da annotare per la rottamazione quinquies e seconda del 2026 per la rottamazione quater.

Rottamazione quinquies, decaduti dalla quater ammessi in base alla natura del debito

E per i decaduti dalla quater?

La rottamazione quinquies non incontra limiti, se non quelli relativi alla natura del carico affidato all’Agenzia della Riscossione e che dovranno essere tenuti a mente da tutti i contribuenti intenzionati ad aderire.

Potranno fare domanda solo i titolari di debiti derivanti:

- dall’omesso versamento di imposte risultanti dalle dichiarazioni annuali e dalle attività di cui agli articoli 36-bis e 36-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e agli articoli 54-bis e 54-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

- dall’omesso versamento di contributi previdenziali dovuti all’Istituto Nazionale della Previdenza Sociale, con esclusione di quelli richiesti a seguito di accertamento.

Una rottamazione rivolta quindi a chi ha dichiarato ma non è riuscito a versare, o a chi ha commesso errori successivamente riscontrati dal Fisco.

Porte chiuse invece per le cartelle emesse a seguito di accertamento, e quindi in caso di controlli sostanziali da parte dell’Agenzia delle Entrate che hanno portato all’emersione di redditi o imposte non dichiarate.

Articolo originale pubblicato su Informazione Fiscale qui: Rottamazione quinquies per decaduti e in regola con la quater: ammessi ed esclusi