La pace fiscale inserita in Legge di Bilancio 2026 nasce da una proposta di legge all'esame del Senato da inizio anno. La versione della rottamazione quinquies in arrivo è però di gran lunga differente rispetto alle aspettative iniziali

La pace fiscale è una delle novità fiscali più attese dalla Legge di Bilancio 2026.

Nata da una proposta di legge presentata alla fine del 2024, e il cui iter di discussione è partito in Senato dal mese di febbraio 2025, la rottamazione quinquies si presenta però in versione ridimensionata.

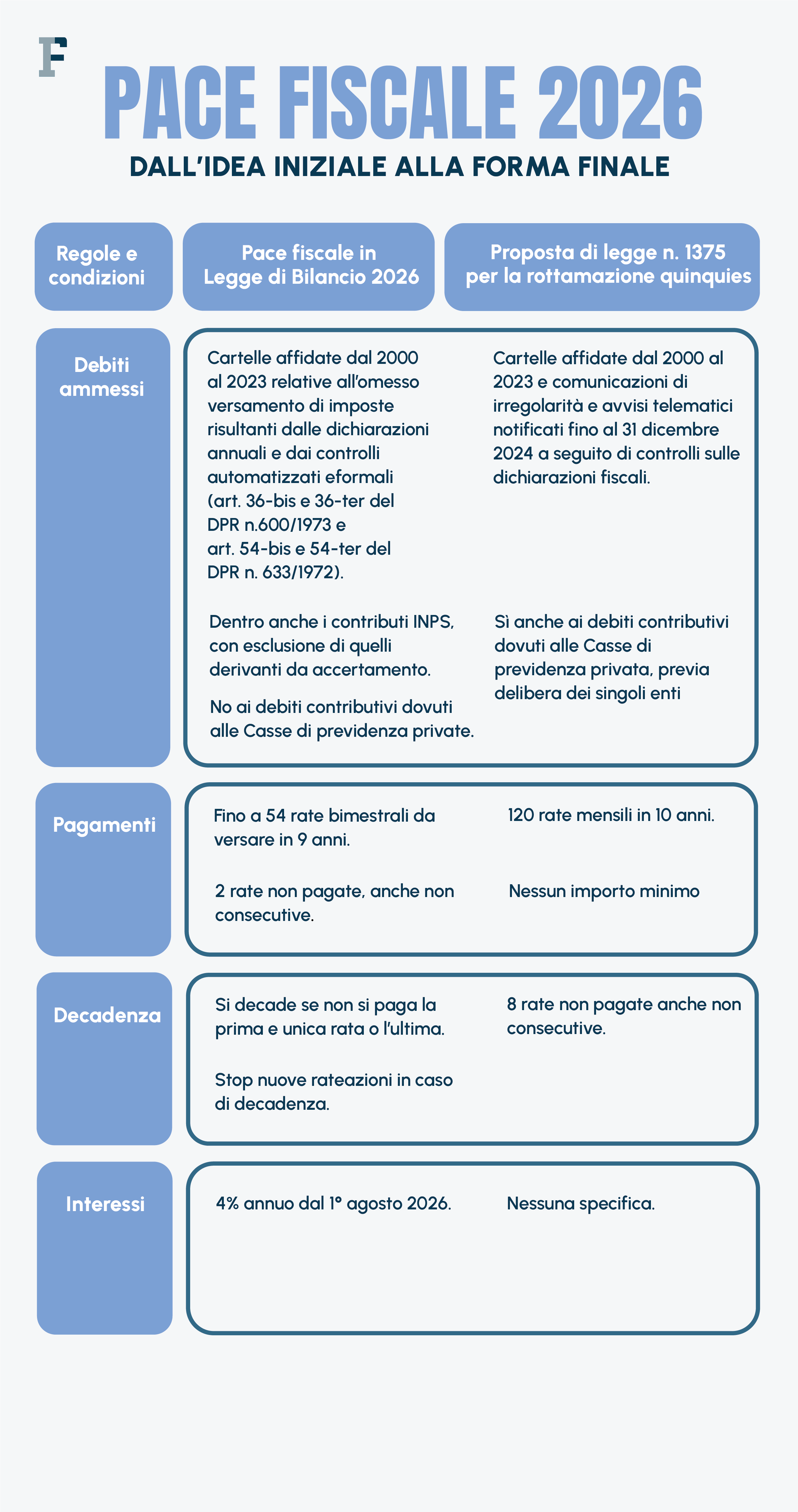

Sarà un’agevolazione circoscritta alle cartelle relative ad omessi versamenti relativi a dichiarazioni regolarmente trasmesse, mentre non ci sarà spazio per gli accertamenti. Il piano di pagamento si restringe, e dalle 120 rate si passa a 54 rate bimestrali, numero che tuttavia si riduce considerando il minimo di 100 euro per ciascuna delle quote dovute.

A cambiare anche la decadenza: dalle otto rate non pagate previste dalla proposta originaria si scende a un massimo di due.

Pace fiscale 2026, com’era e come sarà: il confronto tra la proposta e la rottamazione quinquies in Manovra

L’avvio dell’iter formale per il varo della Legge di Bilancio 2026 entro la fine dell’anno consente di valutare in maniera più puntuale le misure previste dal testo del disegno di legge approvato dal Governo. Tra queste, è la pace fiscale una delle novità più attese, nata da una proposta di legge all’esame del Senato a partire dai primi mesi del 2025.

La forma della rottamazione quinquies si differenzia però in maniera sostanziale rispetto a quanto delineato dalla proposta originaria di rateizzazione lunga delle cartelle esattoriali. Il motivo è noto: contenere i costi, oltre a circoscriverne il perimetro ai soli “contribuenti meritevoli”.

Sul fronte dell’impatto in termini economici, il conto finale della rottamazione sarà pari a 778,4 milioni di euro. Costerà 1,5 miliardi circa nel 2026, con un valore che scende poi progressivamente ma che arriva a segnare un dato positivo per le Casse pubbliche solo dal 2030.

Al netto delle stime è utile analizzare punto per punto le regole della pace fiscale previste dalla Manovra 2026 e le differenze rispetto all’idea iniziale, pur evidenziando che nel corso dell’iter parlamentare potrebbero essere introdotte ancora modifiche.

Pace fiscale 2026 e proposta di legge per la rateizzazione lunga: cambia il perimetro delle cartelle ammesse

Non cambia il perimetro temporale di riferimento: la pace fiscale 2026 si applicherà alle cartelle affidate nel periodo dal 1° gennaio 2000 al 31 dicembre 2023.

La Legge di Bilancio 2026, all’articolo 23, circoscrive però il perimetro degli ammessi alla definizione agevolata ai soli titolari di cartelle relative a debiti derivanti dall’omesso versamento delle imposte dovute sulla base delle dichiarazioni trasmesse e dei controlli automatizzati e formali sulle dichiarazioni. Stop agli accertamenti, e quindi ai titolari di debiti derivanti da dichiarazioni omesse e redditi occultati al Fisco.

Secondo i dati riportati nella Relazione tecnica sugli effetti della Manovra 2026, il valore totale dei carichi definibili ammonta quindi a 393 miliardi circa. Il tasso di adesione ipotizzato è del 3,33 per cento sul totale, pari a 13 miliardi. L’incasso atteso è invece pari a 9 miliardi.

La delimitazione dei carichi inclusi produce quindi l’effetto di una selezione all’ingresso rispetto alla mole di oltre 1.200 miliardi di crediti accumulati dall’Agenzia delle Entrate Riscossione.

Si tratta di limiti non previsti dalla proposta di legge n. 1375, che al contrario includeva nella possibilità di rateizzazione lunga anche gli avvisi telematici notificati fino al 31 dicembre 2024 a seguito di controlli sulle dichiarazioni fiscali.

Altra differenza sul fronte dei debiti contributivi.

Nella pace fiscale 2026, secondo quanto previsto ad oggi dalla Manovra, rientreranno le cartelle relative ai contributi INPS, ad esclusione di quelli derivanti da accertamento. Non ci sarà invece spazio per le cartelle relative a debiti contributivi maturati dai professionisti verso le rispettive casse di categoria; al contrario, la proposta di legge n. 1375 includeva, previa delibera dei singoli Enti, anche i contributi dovuti alle Casse private.

Pace fiscale 2026, dall’idea delle 120 rate tutte uguali al limite di 54, con minimo di 100 euro

Ridimensionato il perimetro degli ammessi ma anche le modalità di rientro.

Se la proposta originaria prevedeva un massimo di 120 mensili rate spalmate su 10 anni, la pace fiscale inserita in Legge di Bilancio 2026 dispone pagamenti bimestrali, dilazionati su 9 anni, con un massimo di 54 singole quote.

Un restyling che si fa più consistente se si considera la previsione di una rata minima, pari a 100 euro, destinata a riparametrare il piano di rateazione sulla base del valore delle cartelle rottamate. Ad esempio quindi, in caso di debito dovuto pari a 1.000 euro, le rate concedibili scendono a 10 e in pratica il tempo a disposizione per pagare scende a poco meno di due anni.

Decadenza dalla pace fiscale 2026 senza nuove chance di rateizzazione

In revisione anche le regole sulla decadenza.

Oltre alle 120 rate in 10 anni, l’altra peculiarità della proposta di rateizzazione lunga delle cartelle consisteva nell’affievolimento del rischio di decadenza. Il venir meno del piano accordato era previsto, nell’idea originaria, in caso di mancato versamento di un numero di 8 rate non versate, anche non consecutive.

Nella pace fiscale 2026 si passa a due rate non pagate, anche non consecutivamente. Decadenza lampo invece in caso di mancato pagamento della prima e unica rata così come dell’ultima di quelle dovute.

In aggiunta, nella Legge di Bilancio 2026 spicca la regola stringente in caso di adesione alla rottamazione quinquies: chi farà domanda non potrà accedere a forme ordinarie di dilazione, e quindi alle rateizzazioni concesse dall’Agenzia delle Entrate Riscossione. In caso di decadenza l’AdER potrà quindi riprendere senza esclusioni le attività di recupero coattivo.

Il peso degli interessi di rateizzazione

Altro elemento di novità della pace fiscale nella forma inserita in Legge di Bilancio 2026 riguarda gli interessi. Chi opterà per la dilazione del debito, dovrà farsi carico di una somma aggiuntiva pari al 4 per cento annuo a decorrere dal 1° agosto 2026.

La proposta di legge originaria nulla disponeva in tal senso. Guardando alle precedenti edizioni di rottamazione delle cartelle, l’interesse da rateazione raddoppia e andrà quindi ad appesantire il conto finale dovuto all’Erario.

Articolo originale pubblicato su Informazione Fiscale qui: Pace fiscale 2026, dall’idea iniziale alla forma finale: cosa c’è e cosa manca in Legge di Bilancio