Sotto osservazione il nuovo regime impatriati: dal 2024 il trasferimento della residenza in Italia sarà meno vantaggioso dal punto di vista fiscale, l'accesso stesso ai benefici sarà più complesso. Via libera dalle Commissioni Finanze di Camera e Senato sul decreto di attuazione della riforma della fiscalità internazionale: ma sono diverse le proposte di revisione

Il nuovo regime impatriati con requisiti più stretti e agevolazioni fiscali meno generose è sotto i riflettori: il trasferimento della residenza in Italia dal 2024 sarà meno vantaggiosa.

Rispetto ai primissimi annunci sulle novità, è già stato previsto un primo correttivo che garantisce a chi si sposta nel nostro Paese entro il 31 dicembre 2023 di beneficiare delle vecchie regole, a prescindere dal numero di giorni trascorsi sul territorio.

E nonostante il parere positivo da parte delle Commissioni Finanze di Camera e Senato, sul testo del decreto legislativo di attuazione della riforma della fiscalità internazionale, le agevolazioni restano sotto osservazione: diverse sono le proposte di revisione sulla formulazione della normativa.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di agevolazioni fiscali, fisco e lavoro lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Il trasferimento della residenza in Italia sarà meno vantaggioso: nuovo regime impatriati sotto osservazione

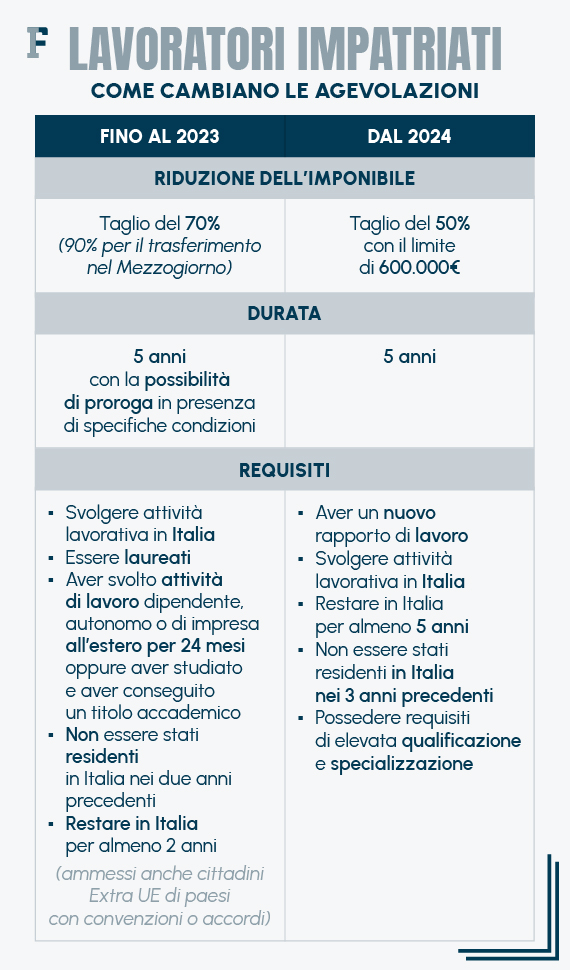

Attualmente le lavoratrici e i lavoratori che procedono con il trasferimento della residenza in Italia ottengono una riduzione della base imponibile del 70 per cento, che arriva al 90 per cento per chi si sposta nel Mezzogiorno.

Dal 2024 il regime impatriati darà diritto a un taglio del 50 per cento applicabile entro il limite dei 600.000 euro e per l’accesso alle agevolazioni entreranno in vigore nuovi requisiti:

- non basteranno più due anni di residenza all’estero per accedere ai benefici, ma ne serviranno tre. Così come bisognerà restare in Italia per cinque anni e non più per due;

- servirà una elevata qualificazione o specializzazione per beneficiarne;

- sarà necessario un nuovo rapporto di lavoro con un soggetto diverso da quello precedente.

- sarà necessario svolgere l’attività in Italia ma anche avere una nuova attività lavorativa.

La durata di applicazione dei benefici sarà sempre di 5 anni, ma non è prevista nella formulazione attuale del testo una proroga in presenza di specifiche condizioni.

Ed è proprio su questo nuovo assetto di regole per il regime impatriati che, da un lato le Commissioni hanno dato parere positivo, nonostante la contrarietà delle opposizioni che hanno proposto dei parerei alternativi, e dall’altro hanno formulato delle indicazioni per migliorare la nuova normativa per chi trasferisce la residenza in Italia, ma anche per rafforzare il regime di agevolazioni.

Il trasferimento della residenza in Italia sarà meno vantaggioso: i punti del regime impatrati da rivedere

In primis, dalle Camere arriva la proposta di ripristinare un trattamento di maggior favore “per il lavoratore che si trasferisce in Italia con un figlio minore nonché di incentivare la natalità attraverso ulteriori misure agevolative per i lavoratori che diventano genitori durante il periodo di fruizione del regime agevolativo”. Ma anche di potenziare le agevolazioni per i trasferimenti del Mezzogiorno.

Tra i correttivi proposti c’è anche l’idea di prevedere un regime transitorio non solo retroattivo, e quindi finalizzato a tutelare chi trasferisce la residenza entro la scadenza del 31 dicembre 2023, ma anche per tutelare i contribuenti che trasferiscono la loro residenza anagrafica nell’anno 2024 e che hanno acquistato in Italia un immobile entro il 31 dicembre 2023, “estendendo agli stessi il regime fiscale agevolativo per ulteriori tre periodi di imposta”.

Anche sui requisiti si punta ad ammorbidire la linea mettendo in campo l’ipotesi delle seguenti modifiche:

- allargare l’accesso al regime impatriati anche a coloro che, una volta tornati in Italia, continuano a lavorare per lo stesso soggetto o lo stesso gruppo;

- ridurre il periodo di permanenza in Italia necessario a tre anni.

Tra i punti proposti, inoltre, c’è anche quello di “riesaminare l’istituto del ricongiungimento famigliare prevedendo incentivi per l’occupazione professionale a beneficio in particolare di donne e/o vittime di violenza”.

Le indicazioni riguardano anche la formulazione della norma: l’invito è quello di specificare il riferimento ai redditi derivanti dall’esercizio di arti e professioni e di indicare con chiarezza che il limite di 600.000 euro è annuale.

Sul fronte sportivo, poi, si punta all’inserimento di un’agevolazione alle società, con riferimento ai rapporti di lavoro sportivo instaurati a partire dal 1° gennaio 2024.

Si parla di proposte e osservazioni perché non si tratta di indicazioni vincolanti: ottenuto il parere delle Commissioni competenti, è il Governo che valuta se apportare ulteriori modifiche al testo prima dell’adozione definitiva o aprire un nuovo botta e risposta con le Camere.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di agevolazioni fiscali, fisco e lavoro lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Articolo originale pubblicato su Informazione Fiscale qui: Il trasferimento della residenza in Italia sarà meno vantaggioso: nuovo regime impatriati sotto osservazione