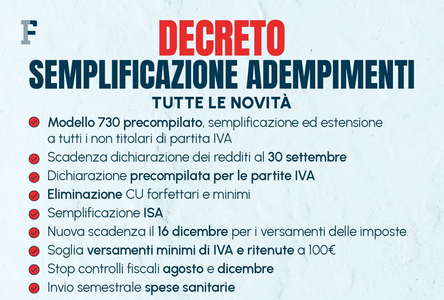

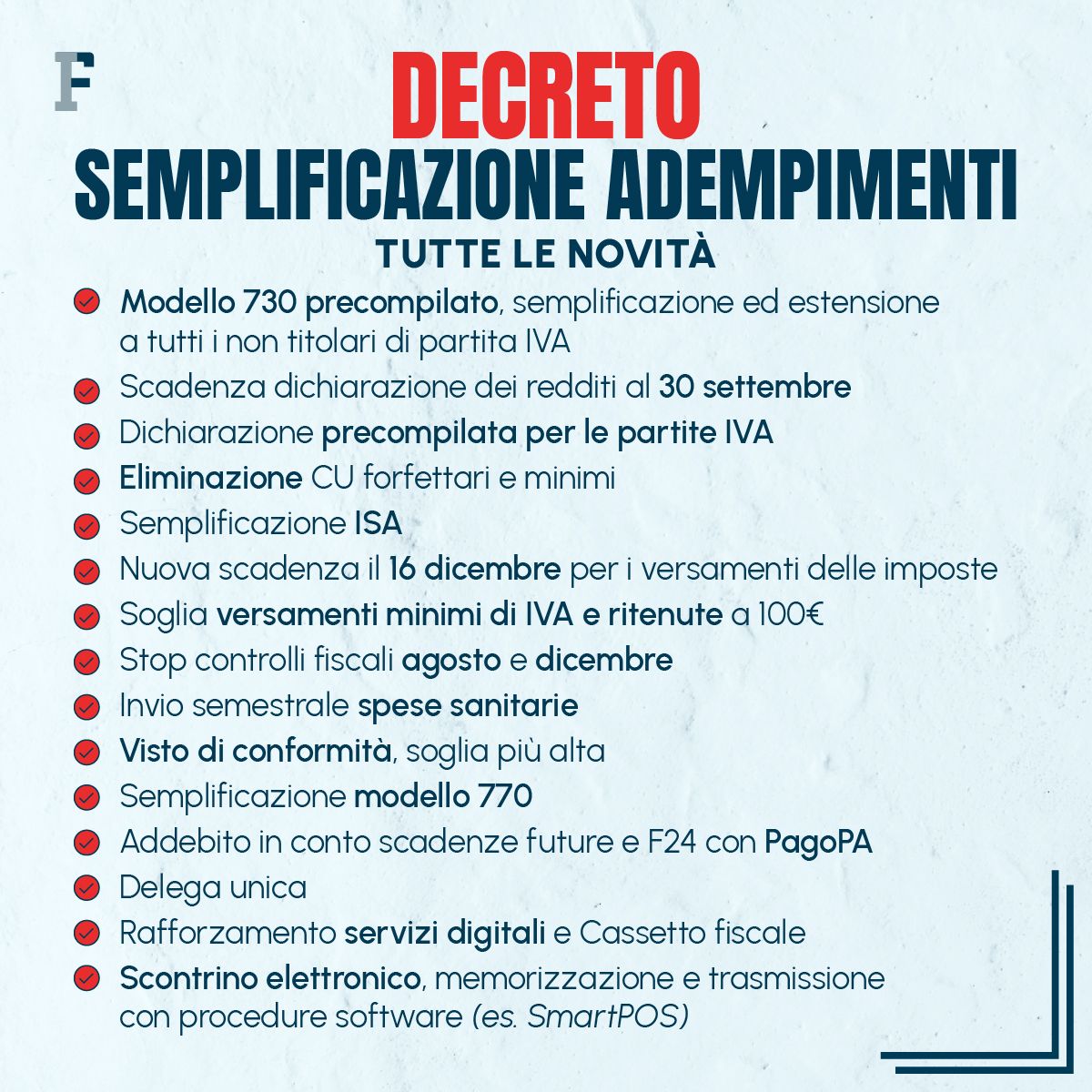

In arrivo un'importante semplificazione in favore di contribuenti ed intermediari fiscali: revoca online per il deposito delle scritture contabili in caso di inerzia nella variazione del luogo di tenuta di libri, registri, scritture e documenti contabili del contribuente

In arrivo un’importante semplificazione fiscale e contabile in favore degli intermediari fiscali.

Con il cd Decreto Semplificazioni - del quale ancora si dispone solo della bozza ma non del testo ufficiale - viene introdotta una apposita procedura telematica per comunicare la cessazione dell’incarico di depositario delle scritture contabili.

Se la norma verrà ufficializzata così come la leggiamo nella bozza che sta circolando in queste ore saremmo di fronte ad una vera grande semplificazione.

Di cosa parliamo esattamente? Nel caso di cessazione dell’incarico di tenuta delle scritture contabili capita spesso che il contribuente - e/o, per suo conto, il nuovo intermediario fiscale/depositario delle scritture contabili del medesimo - non adempia alla comunicazione di variazione di deposito delle scritture contabili.

La comunicazione andrebbe inviata con i seguenti modelli:

- modello AA9/12 per le persone fisiche titolari di partita IVA;

- modello AA7/10 per i soggetti diversi dalle persone fisiche titolari di partita IVA.

Ciò comporta un’anomalia evidente poiché il “vecchio consulente” nelle banche dati dell’Agenzia delle Entrate continua a rimanere formalmente il depositario delle scritture contabili, mentre nella sostanza ciò non è più vero. La conseguenza potenzialmente è grave perché in caso di controlli verrebbe individuata una mancata comunicazione, con i conseguenti rischi in termini di sanzioni (oltre che per il disagio a carico sia del contribuente titolare di partita IVA che del suo ex tenutario).

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità fiscali, contabili e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Decreto semplificazioni ed adempimenti tributari: cosa prevede la bozza in materia di cessazione e revoca della tenuta delle scritture contabili

Per ovviare a quanto sopra l’articolo 4 della bozza del Decreto Semplificazioni prevede quanto segue (si attende il testo ufficiale, quindi si prenda quanto segue come una norma in fase di approvazione e, quindi, provvisoria):

All’articolo 35 del dpr 633/1972, dopo il comma 3, è inserito il seguente:

“3-bis. Nel caso di variazione del luogo in cui sono tenuti e conservati i libri, i registri, le scritture e i documenti (contabili, n.d.R.) di cui alla lettera d) del comma 2, se il contribuente ha affidato a terzi l’incarico di tenuta e conservazione dei predetti libri e documenti e non provvede, in caso di cessazione del relativo incarico, alla presentazione della dichiarazione di cui al comma 3, nei successivi sessanta giorni dalla scadenza del termine ivi previsto il depositario avvisa il contribuente, mediante posta elettronica certificata o lettera raccomandata con avviso di ricevimento, che comunicherà all’Agenzia delle entrate la cessazione dell’incarico.

Il depositario, assolto l’onere comunicativo di cui al precedente periodo, entro i medesimi sessanta giorni provvede all’invio di tale comunicazione all’Agenzia delle entrate.

A decorrere dalla data di invio di quest’ultima comunicazione, il luogo di conservazione si presume coincidere con il domicilio fiscale del contribuente.

Con provvedimento del direttore dell’Agenzia delle entrate, da emanarsi entro novanta giorni dalla data di entrata in vigore della presente disposizione, è approvato il modello della comunicazione di cui al primo periodo e sono definite le relative modalità di trasmissione telematica alla medesima Agenzia. La comunicazione di cui al primo periodo è resa disponibile al soggetto passivo nella propria area riservata del sito internet dell’Agenzia delle entrate”.

Articolo originale pubblicato su Informazione Fiscale qui: Deposito scritture contabili: cessazione incarico online