Il bilancio semplificato delle microimprese rappresenta una importante semplificazione per le PMI, ma accanto ad alcuni vantaggi ci sono anche degli aspetti negativi, vediamo insieme quali

Nel caso delle micro imprese il bilancio di esercizio può assumere una forma iper semplificata.

Una serie di semplificazioni per la redazione del bilancio d’esercizio sono state introdotte, infatti, con il decreto legislativo numero 139/2015, che ha recepito la direttiva UE 2013/34 e modificato l’articolo 2435-ter del codice civile.

Si modificano, in questo modo, gli schemi previsti dal principio contabile nazionale numero 12, per una particolare categoria di soggetti definiti microimprese.

A questi viene concessa la possibilità di redigere il bilancio in forma “super semplificata”.

Come definire una microimpresa sulla base dei dati di bilancio

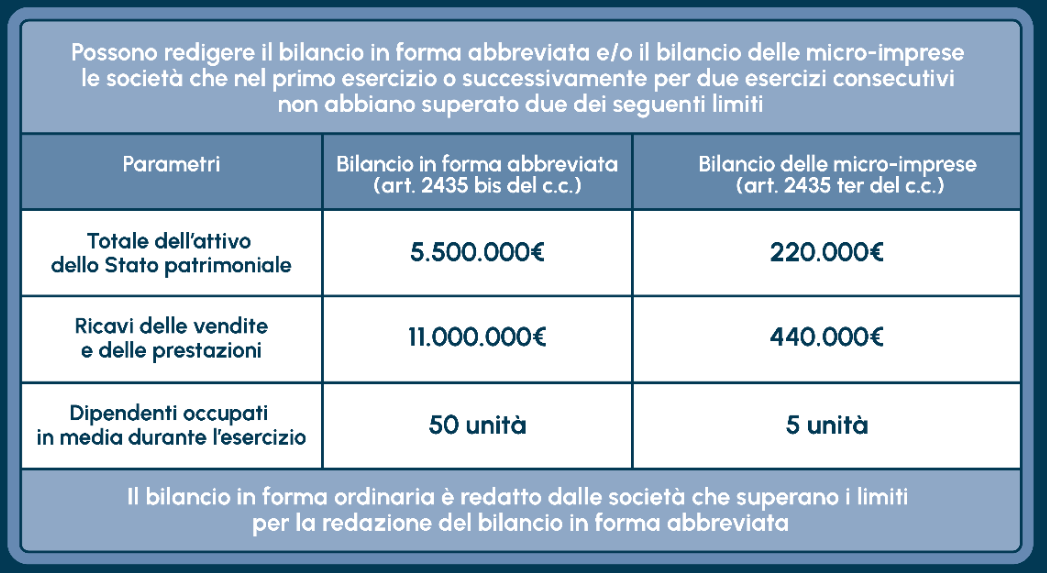

Una microimpresa è una società che non emette titoli sui mercati regolamentati e che, nel primo esercizio e successivamente per due esercizi consecutivi, non ha superato due dei seguenti tre limiti dimensionali:

- Totale attivo stato patrimoniale: euro 220.000;

- Ricavi di vendite e prestazioni: euro 440.000;

- Media dipendenti occupati durante l’esercizio: 5.

Attenzione: i parametri previsti sono cambiati dallo scorso 1° gennaio 2025. In particolare, il precedente limite di attivo di stato patrimoniale era pari a euro 175.000; il precedente limite di ricavi delle vendite e delle prestazioni era pari a euro 440.000; non è cambiato, invece, il parametro relativo al numero medio dei dipendenti.

L’aggiornamento dei parametri è servito, in particolare, ad adeguare questi valori rispetto all’inflazione degli ultimi anni.

Bilancio microimprese nel 2026

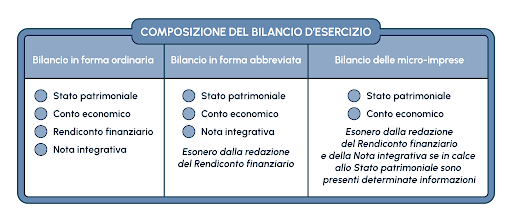

La nuova disciplina, entrata in vigore per i bilanci di esercizio a decorrere dallo scorso primo gennaio Duemilasedici, prevede che le microimprese abbiano la facoltà e non l’obbligo di presentare il bilancio in forma super abbreviata, redatto secondo lo schema dell’art. 2435-bis del codice civile, ma presentando soltanto conto economico e stato patrimoniale.

Le microimprese sono esonerate, quindi, dalla presentazione della nota integrativa, del rendiconto finanziario e della relazione sulla gestione.

Se per due esercizi consecutivi la micro impresa supererà due dei tre limiti dimensionali, sarà obbligata nuovamente a redigere il bilancio in forma abbreviata o ordinaria riproponendo la nota integrativa (articolo 2435-ter comma 4).

Bilancio microimprese 2026: integrazione delle informazioni

Per una maggiore trasparenza è necessario integrare in calce allo stato patrimoniale della micro impresa le seguenti informazioni originariamente previste in nota integrativa:

- importo complessivo degli impegni, delle garanzie e delle potenziali passività non presenti in stato patrimoniale, specificando la natura delle garanzie prestate; gli impegni presenti in materia di trattamento di quiescenza; gli impegni verso società controllate, collegate e controllanti;

- l’ammontare dei compensi e le anticipazioni corrisposte ad amministratori e sindaci specificando il tasso di interesse, le principali condizioni e gli importi eventualmente rimborsati.

Dalla relazione sulla gestione, invece, è necessario integrare in calce allo stato patrimoniale il numero e il valore nominale delle azioni proprie e delle azioni possedute in società controllanti sia direttamente che tramite società fiduciaria o interposta persona, indicando la parte di capitale corrispondente e le movimentazioni in acquisto e vendita delle stesse.

Bilancio microimprese: pareri contrastanti

La disciplina del bilancio super semplificato delle microimprese solleva pareri contrastanti.

Secondo Unioncamere la riforma apporta

“un’importante semplificazione del procedimento amministrativo”

Ma è opportuno riconoscere, di contro, che in assenza di nota integrativa, il bilancio perde parte della sua efficacia informativa verso terzi; la nota integrativa fornisce, infatti, la motivazione di fondo a determinate scelte di gestione, soprattutto in merito alle valutazioni effettuate e alle deroghe a determinate disposizioni di legge.

Le banche, per esempio, in assenza di nota integrativa richiedono alle aziende parecchie informazioni in più per integrare i dati desumibili dai soli prospetti numerici del bilancio di esercizio (stato patrimoniale e conto economico).

E questo pone un tema fondamentale: per le startup ha senso fruire di questa piccola semplificazione per poi dover lavorare di più in fasi successive alla chiusura del bilancio? Probabilmente no, così come confermato dal nostro direttore Francesco Oliva, che da anni è molto critico sul tema, ritenendo l’introduzione del bilancio delle microimprese più un rischio che un’agevolazione reale per le micro e piccole imprese, che devono necessariamente fornire tante informazioni ai loro stakeholders di riferimento.

I vantaggi di cui può beneficiare una microimpresa sono ben chiari, ma è importante valutare la situazione a tutto tondo andando ad indagare anche su quelle che sono le criticità che può incontrare tale categoria dimensionale di attività economica.

Le microimprese devono prestare estrema attenzione ai limiti loro imposti dalle norme stabilite dal legislatore in quanto il loro superamento porterebbe loro un duplice svantaggio sia contabile che organizzativo - gestionale.

La riforma del Codice della Crisi di impresa ha infatti previsto anche per le microimprese che superano determinate soglie dimensionali, la nomina di organi di controllo.

L’aspetto contabile è forse quello più monitorato e tenuto di conto, è infatti evidente che nell’eventualità in cui l’impresa dovesse superare per due esercizi consecutivi due dei parametri contenuti nell’art. 2435-ter, essa perderebbe tutte le esenzioni e semplificazioni fino ad allora riservatele e sarebbe obbligata alla redazione del bilancio semplificato.

Al fine di poter effettuare un corretto passaggio dalla metodologia implementata per la redazione del bilancio super abbreviato a quella per la composizione di un bilancio semplificato, la società dovrà applicare i dettami contenuti nel principio contabile OIC 29, il quale regola il cambiamento dei criteri di valutazione adottati da un’impresa al fine di non stravolgere il messaggio informativo interno ed esterno tipico del prospetto di bilancio.

Scadenze bilancio 2026: cosa prevede il codice civile

L’articolo 2364 del codice civile stabilisce che

“l’assemblea ordinaria deve essere convocata entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell’esercizio sociale”

Tale assunto scandisce ogni singolo adempimento del calendario societario, definendo una scaletta temporale da implementare per rispettare le scadenze del bilancio d’esercizio.

Stabilendo per consuetudine che la chiusura dell’esercizio sociale coincida con la fine dell’anno, l’approvazione del bilancio dovrà essere effettuata entro il 30 aprile dell’anno successivo, o per alcune casistiche ben determinate “lo statuto può prevedere un maggior termine, comunque non superiore a centottanta giorni” quindi non al più tardi del 30 giugno.

Il termine è previsto dall’art. 2364 che parla di 120 giorni dalla chiusura dell’esercizio sociale e dell’obbligo di fornire una chiara motivazione per l’utilizzo del differimento dei 180 giorni.

Nella pratica tale previsione si trasforma in due semplici regole che si distinguono in base alla natura dell’ente considerato.

La prima convocazione assembleare o unica convocazione nel caso delle S.r.l., sulla base di quanto iscritto in statuto, sarà quindi effettuabile entro 180 giorni dalla chiusura dell’esercizio precedente senza dover motivare tale dilazione, volendo stilare quindi un calendario ideale il primo adempimento in scadenza sarà a carico del consiglio di amministrazione che al 29 maggio dovrà predisporre il progetto di bilancio, per poi successivamente consegnarlo al collegio sindacale e al revisore legale dei conti ove esso è presente, e renderlo infine disponibile ai soci almeno 15 giorni prima della data di convocazione assembleare.

Tale presupposto rende quindi evidente che una eventuale seconda convocazione se necessaria sarebbe collocata entro il 28 luglio portando quindi le scadenze per il pagamento degli acconti e dei saldi delle imposte risultanti al 31 luglio.

Si specifica, in particolare, che tali semplificazioni saranno applicate alle società che convocheranno le assemblee attenendosi alla scadenza del 31 luglio entro la quale dovranno far in modo che tutti gli organi societari assumano ragionevole contezza di quanto predisposto all’interno del progetto di bilancio ed approvare infine tale prospetto.

Scadenze 2026 bilancio d’esercizio:

| Adempimenti | Termini ordinari | Termini straordinari |

|---|---|---|

| Progetto di bilancio e relazione sulla gestione | 31/03/2026 | 31/05/2026 |

| Consegna PdB e relazione organo di controllo | 31/03/2026 | 31/05/2026 |

| Deposito presso la sede sociale | 15/04/2026 | 15/06/2026 |

| Convocazione dell’assemblea di approvazione | 21/04/2026 (o 15/04) | 21/06/2026 (o 15/06) |

| Delibera assemblea soci che approva il bilancio | 30/04/2026 | 29/06/2026 |

| Deposito del bilancio e degli allegati in CCIAA | 31/05/2026 | 29/07/2026 |

Articolo originale pubblicato su Informazione Fiscale qui: Bilancio semplificato microimprese: schema, requisiti e scadenza