Scontrino elettronico con memorizzazione e trasmissione dei dati corrispettivi telematici online sul sito dell'Agenzia delle Entrate in alternativa ai registratori di cassa telematici. Novità e chiarimenti nella circolare n. 15 del 29 giugno 2019.

Scontrino elettronico con possibilità di memorizzazione e trasmissione dei dati dei corrispettivi giornalieri tramite i servizi online dell’Agenzia delle Entrate ed in alternativa ai registratori di cassa telematici.

Arriva a ridosso del 1° luglio 2019 la procedura web disponibile sul sito dell’Agenzia delle Entrate per l’avvio dell’obbligo di scontrino elettronico che riguarderà inizialmente esclusivamente i soggetti con volume d’affari superiore a 400.000 euro.

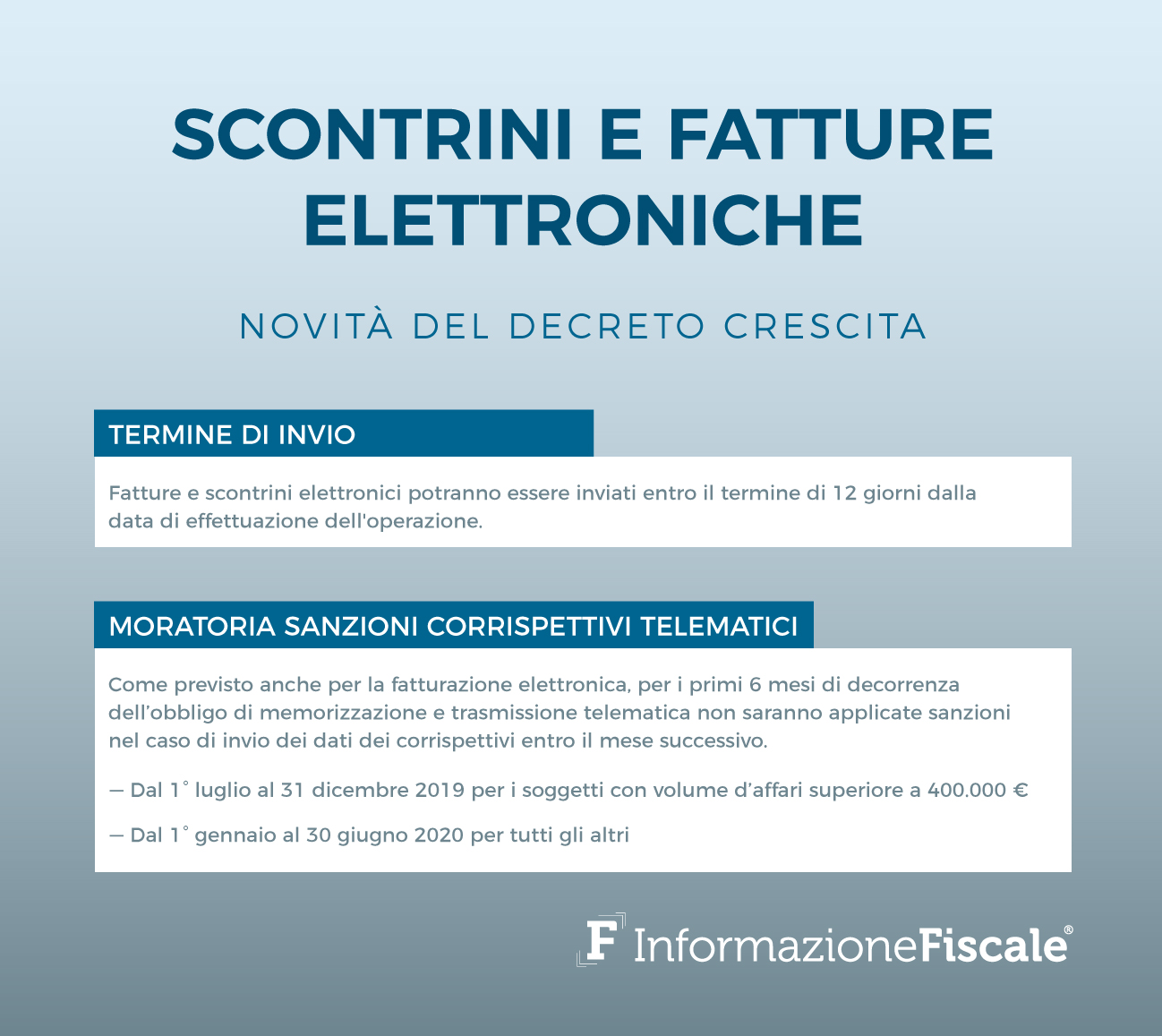

Un avvio caratterizzato da una proroga di fatto: con la circolare n. 15 del 29 giugno 2019 l’Agenzia delle Entrate illustra le novità relative all’obbligo di memorizzazione e trasmissione telematica dei dati dei corrispettivi giornalieri introdotte dal Decreto Crescita e rimanda ad un successivo provvedimento per le indicazioni sulle modalità di invio dei corrispettivi online.

Per i primi sei mesi non si applicheranno sanzioni nel caso di invio dei corrispettivi telematici entro il mese successivo a quello di effettuazione dell’operazione e, tenuto conto delle difficoltà operative riscontrate da molti commercianti, resta temporaneamente in vita la ricevuta cartacea così come il vecchio scontrino.

Il Decreto Crescita agevola non solo i commercianti ma anche l’Agenzia delle Entrate, in deciso ritardo rispetto alla data di avvio dell’obbligo fissata al 1° luglio 2019.

Scontrino elettronico: memorizzazione ed invio corrispettivi online dal sito AdE

Era atteso da tempo il servizio gratuito dell’Agenzia delle Entrate per l’invio dei dati dei corrispettivi telematici anche senza il possesso di registratore di cassa telematico.

Le indicazioni per l’uso della nuova procedura web sono state pubblicate il 29 giugno 2019, accanto alla circolare n. 15 che illustra le novità introdotte con il Decreto Crescita.

C’è da dire che l’avvio dell’obbligo di scontrino elettronico è ad oggi caratterizzato da molte difficoltà operative: i commercianti lamentano il fatto che in molti casi i rifornitori non hanno ancora consegnato i nuovi registratori telematici, fondamentali per una gestione ottimale dell’obbligo partito oggi 1° luglio 2019.

È anche per questo che si attendeva la messa a disposizione del servizio gratuito dell’Agenzia delle Entrate. Su “Fatture e Corrispettivi” sarà possibile predisporre online il documento commerciale e memorizzare ed inviare all’Agenzia delle Entrate i dati delle operazioni effettuate.

I corrispettivi telematici potranno essere trasmessi quindi tramite il sito dell’Agenzia delle Entrate. Per accedere al sistema è possibile utilizzare le credenziali Spid (Sistema pubblico di identità digitale), dei servizi telematici Entratel e Fisconline o la Carta Nazionale dei Servizi (Cns).

L’operatore IVA che effettua la cessione o prestazione dovrà verificare i suoi dati già precompilati e inserire i dati relativi all’operazione effettuata (quantità, descrizione, prezzo unitario e aliquota Iva) e la modalità di pagamento (denaro contante o elettronico). Il documento potrà, quindi, essere stampato e consegnato al cliente su carta oppure, se quest’ultimo è d’accordo, inviato via email o con altra modalità elettronica.

Ai consumatori è fornita la possibilità di ricercare e visualizzare online i documenti commerciali emessi in proprio favore.

Scontrino elettronico senza possibilità di invio dei corrispettivi telematici. Moratoria sanzioni è “proroga di fatto”

La circolare n. 15 pubblicata il 29 giugno 2019 fornisce anche indicazioni sulle novità introdotte dalla legge di conversione del Decreto Crescita. La moratoria sulle sanzioni, unita alle indicazioni operative dell’Agenzia delle Entrate, costituisce una proroga di fatto dello scontrino elettronico.

La circolare spiega che per il primo semestre gli operatori che non abbiano ancora la disponibilità di un registratore telematico potranno assolvere all’obbligo di trasmissione dei dati relativi ai corrispettivi giornalieri entro il mese successivo a quello di effettuazione dell’operazione, senza incorrere in sanzioni, fermi restando i termini di liquidazione dell’imposta sul valore aggiunto.

Temporaneamente, sarà possibile adempiere all’obbligo di memorizzazione giornaliera dei corrispettivi mediante i registratori di cassa già in uso ovvero tramite ricevute fiscali, fino al momento di attivazione del registratore telematico e, in ogni caso, non oltre la scadenza del semestre.

In questo caso sarà obbligatorio il rilascio al cliente dello scontrino e della ricevuta fiscale e l’obbligo di tenuta del registro dei corrispettivi fino alla messa in uso del registratore telematico. Resta inoltre fermo l’obbligo di liquidazione dell’IVA periodica nei termini ordinari.

Mancano ad oggi le modalità di invio online dei dati dei corrispettivi giornalieri, per le quali l’Agenzia delle Entrate rimanda ad un prossimo provvedimento.

Tale disposizione vale solo per i primi sei mesi dall’entrata in vigore dell’obbligo di memorizzazione elettronica e trasmissione telematica dei corrispettivi, che decorre dal 1° luglio 2019 per i soggetti con volume di affari superiore a 400.000 euro e dal 1° gennaio 2020 per gli altri soggetti.

Una proroga di fatto pensata non solo per chi ancora non ha messo in servizio i nuovi registratori di cassa telematici, ma per tutta la platea di soggetti obbligati allo scontrino elettronico dal 1° luglio 2019.

La rivoluzione digitale del Fisco parte a rilento.

Articolo originale pubblicato su Informazione Fiscale qui: Scontrino elettronico: memorizzazione ed invio corrispettivi online dal sito AdE