Scontrino elettronico al via dal 1° luglio 2019 con importanti novità su sanzioni e termine di invio dei corrispettivi telematici. Ecco le novità introdotte con la legge di conversione del Decreto Crescita.

Prende il via lo scontrino elettronico obbligatorio: si parte dal 1° luglio 2019 con importanti novità.

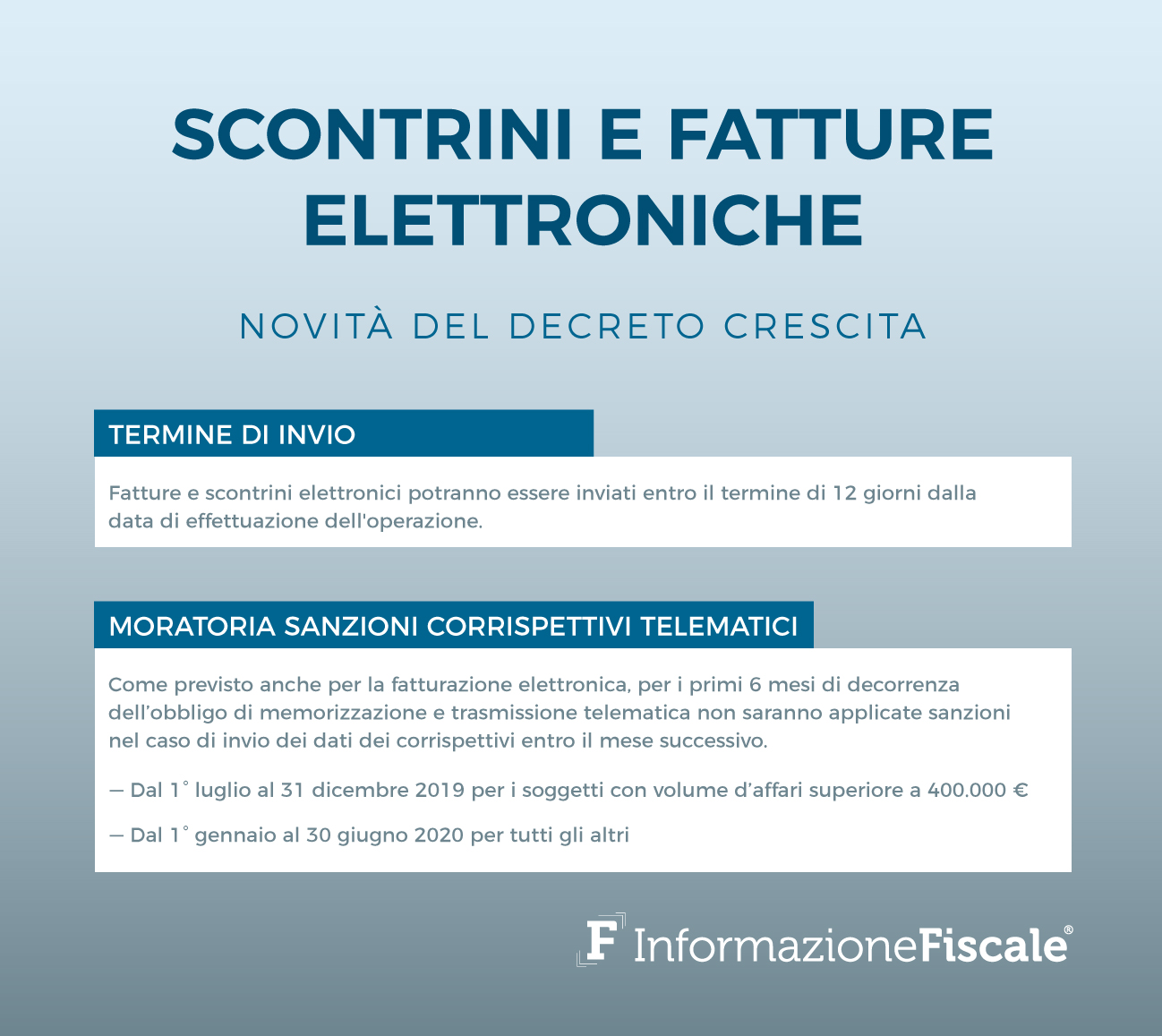

In sede di conversione del Decreto Crescita sono state introdotte due modifiche di rilievo. La richiesta di commercianti ed associazioni di categoria di concedere una proroga al 2020 per tutti si è tradotta in una moratoria sulle sanzioni e nella concessione di un termine di invio dei corrispettivi telematici più lungo.

Di seguito analizzeremo le novità e cosa cambia dopo i correttivi introdotti dalla legge di conversione del DL Crescita. Specifichiamo tuttavia che l’obbligo partirà dal 1° luglio 2019 esclusivamente per i soggetti con volume d’affari superiore a 400.000 euro, limite da calcolarsi considerando tutte le attività esercitate (verso consumatori finali e titolari di partita IVA).

Per tutti gli altri lo scontrino elettronico sarà obbligatorio dal 1° gennaio 2020, quando prenderà il via anche la lotteria degli scontrini.

Nella giornata di sabato 29 giugno l’Agenzia delle Entrate è nuovamente intervenuta sul tema dello scontrino elettronico obbligatorio pubblicando la circolare numero 15/E, che di fatto concede più tempo a coloro che non si sono adeguati in tempo. La moratoria sulle sanzioni si trasforma in una proroga di fatto dei corrispettivi telematici.

Scontrino elettronico al via dal 1° luglio 2019: sei mesi senza sanzioni nel DL Crescita

Per i primi sei mesi di decorrenza dell’obbligo di memorizzazione e trasmissione telematica - che per i soggetti con volume di affari superiore a 400.000 euro decorre dal 1° luglio 2019 mentre per gli altri soggetti decorre dal 1° gennaio 2020 - non si applicano le sanzioni in relazione alla violazione di alcuni obblighi tributari in caso di trasmissione dei dati dei corrispettivi entro il mese successivo a quello di effettuazione dell’operazione, fermi restando i termini di liquidazione dell’IVA.

È questa la prima novità importante che impatterà direttamente sull’avvio dell’obbligo di scontrino elettronico dal 1° luglio 2019.

Così come previsto anche per la fatturazione elettronica, non saranno applicate sanzioni nel caso di invio dei dati dei corrispettivi telematici entro il mese successivo.

Le sanzioni che non si applicheranno per i primi sei mesi saranno quelle previste dagli articoli 6, comma 3, e 12 comma 2 del D. Lgs. n. 471 del 1997, relative cioè alla violazione degli obblighi relativi alla documentazione, registrazione ed individuazione delle operazioni soggette all’imposta sul valore aggiunto e sanzioni accessorie in materia di imposte dirette ed IVA.

Scontrino elettronico 2019: invio corrispettivi entro 12 giorni

C’è una seconda importante novità in merito alla trasmissione dello scontrino elettronico. Per effetto delle misure contenute nella legge di conversione del Decreto Crescita, i dati dei corrispettivi potranno essere inviati entro 12 giorni dalla data di effettuazione dell’operazione.

Restano fermi gli obblighi di memorizzazione giornaliera dei dati relativi ai corrispettivi nonché i termini di effettuazione delle liquidazioni periodiche IVA.

Anche per le fatture elettroniche il termine di invio viene fissato a 12 giorni, uniformando quindi le regole previste per i due nuovi obblighi introdotti in ottica anti-evasione.

Il tempo in più concesso per la trasmissione dei dati relativi ai corrispettivi giornalieri sostituisce la deroga all’obbligo di scontrino elettronico prevista per le zone con scarsa copertura internet. Non è previsto quindi alcun esonero ulteriore ma, al contrario, lo scontrino elettronico è pronto al debutto dal 1° luglio 2019.

Articolo originale pubblicato su Informazione Fiscale qui: Scontrino elettronico al via dal 1° luglio 2019. Le novità del Decreto Crescita