Saldo e stralcio e rottamazione: non c'è pace fiscale per i commercialisti. Sulle definizioni agevolate dei debiti contributivi l'ultima parola spetta alle Casse Professionali e la CNPADC invia una lettera ai debitori con il suo veto.

Saldo e stralcio e rottamazione: non c’è pace fiscale per i commercialisti. Sulle definizioni agevolate dei debiti contributivi l’ultima parola spetta alle casse professionali, lo ha confermato anche l’Agenzia delle Entrate Riscossione. E la Cassa Nazionale di Previdenza e Assistenza dei Dottori Commercialisti pone il suo veto e invia una lettera ai debitori per avvisarli.

Per i debiti contratti con la cassa professionale, gli attori in campo sono tre: oltre il debitore e l’Agenzia delle Entrate Riscossione, c’è l’ente previdenziale, che si oppone a un pagamento agevolato delle somme per mettersi in regola.

Fin dall’inizio le Casse professionali hanno fatto fronte comune contro gli strumenti della pace fiscale definendoli incostituzionali e rivendicando l’autonomia sancita dalla legge 509 del 1994. A febbraio con una lettera indirizzata alla CNPADC, l’Agenzia delle Entrate Riscossione ha riconosciuto agli enti previdenziali la possibilità di vagliare le richieste di accesso al saldo e stralcio.

Saldo e stralcio e rottamazione: non c’è pace fiscale per i commercialisti

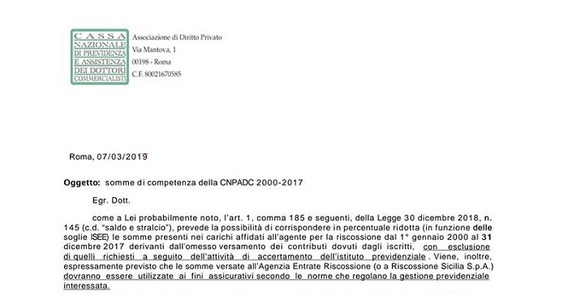

L’agevolazione prevista dalla legge 145 del 2018 riguarda i carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2017, derivanti dagli omessi versamenti dovuti in autoliquidazione, in base alle dichiarazioni annuali, e quelli dovuti per i contributi previdenziali delle casse professionali o delle gestioni previdenziali dei lavoratori autonomi Inps.

Mentre la rottamazione ter, l’ultima versione della definizione agevolata introdotta dal Decreto Fiscale, permette ai contribuenti di estinguere i debiti iscritti a ruolo, contenuti negli avvisi e nelle cartelle di pagamento, attraverso il versamento delle somme dovute senza, però, corrispondere le sanzioni e gli interessi di mora.

Per i debiti contratti con la Cassa Nazionale di Previdenza e Assistenza dei Dottori Commercialisti, i professionisti non possono avvalersi di nessuno dei due strumenti.

Nella lettera indirizzata agli iscritti, la Cassa sul saldo e stralcio scrive:

“Nell’ottica di massima trasparenza, è doveroso pertanto evidenziare che l’articolo 1 c. 185 della Legge numero 145/18:

- esclude le somme demandate all’agente della riscossione che siano conseguenza di un accertamento da parte dell’istituto previdenziale (tra le quali rientrano anche le somme non versate ancorché determinate in funzione dei redditi dichiarati alla Cassa);

- rinvia gli effetti del parziale versamento alle norme che regolano le singole gestioni previdenziali interessate; a tal proposito si ricorda che in caso di mancato integrale pagamento delle somme pretese dalla Cassa, in ottemperanza al Regolamento Unitario in materia di previdenza e assistenza della CNPADC, sarà impossibile considerare valide le relative annualità e non potranno essere erogati:

- i relativi trattamenti pensionistici, operando la preclusione prevista dall’articolo 25, comma 5 del Regolamento Unitario (mancato versamento o versamento parziale dei contributi e delle relative maggiorazioni);

- gli interventi di welfare, operando la preclusione prevista dall’art. 43, c.5 del Regolamento Unitario (mancato versamento o versamento parziale dei contributi)”.

E sulla rottamazione continua:

“Inoltre con riferimento agli istituti della definizione agevolata c.d. rottamazione delle cartelle (art.6 del D.L. 193/2016, art.1 D.L. 148/2017, art.3 del D.L. 119/2018), la Cassa esclude da tali provvedimenti le somme presenti nei carichi affidati dalla stessa all’agente della riscossione”.

Saldo e stralcio e rottamazione: lo stop della cassa dei commercialisti

La comunicazione inviata a chi non è in regola con i pagamenti mette in guardia gli iscritti e non lascia spazio all’interpretazione. La CNPADC rifiuta la pace fiscale per i contributi dovuti e non versati.

Come si legge nel comma 5 dell’articolo 25 del Regolamento, una condizione irregolare, non sanabile in maniera agevolata, non consente la maturazione dell’anzianità contributiva, non può dare luogo all’incremento e alla rivalutazione del montante contributivo individuale né a interessi. E soprattutto non dà luogo al riconoscimento della relativa prestazione previdenziale.

Per le stesse ragioni, come previsto dal comma 5 dell’articolo 43, vengono sospese tutte le erogazioni assistenziali.

La posizione della Cassa previdenziale dei commercialisti è chiara, ma non si può dire lo stesso per la giurisprudenza che non ha una linea comune. Le sentenze su vicende analoghe non permettono di prevedere con certezza l’interpretazione della legge.

Articolo originale pubblicato su Informazione Fiscale qui: Saldo e stralcio e rottamazione: non c’è pace fiscale per i commercialisti