Cantiere riforma fiscale: nel decreto legislativo n. 209 del 2023 le regole per la residenza fiscale di persone fisiche e imprese, le agevolazioni per chi rientra dall'estero e l'introduzione della global minimum tax. Lente di ingrandimento sul primo provvedimento adottato

Chi paga le tasse in Italia? Dalla risposta a questa domanda sono partiti i lavori della riforma fiscale.

A dare l’avvio il Consiglio dei Ministri del 16 ottobre 2023 che ha approvato i primi due moduli: il decreto legislativo sulla fiscalità internazionale e quello sulle imposte sul reddito delle persone fisiche, che hanno completato il loro iter a dicembre dello stesso anno.

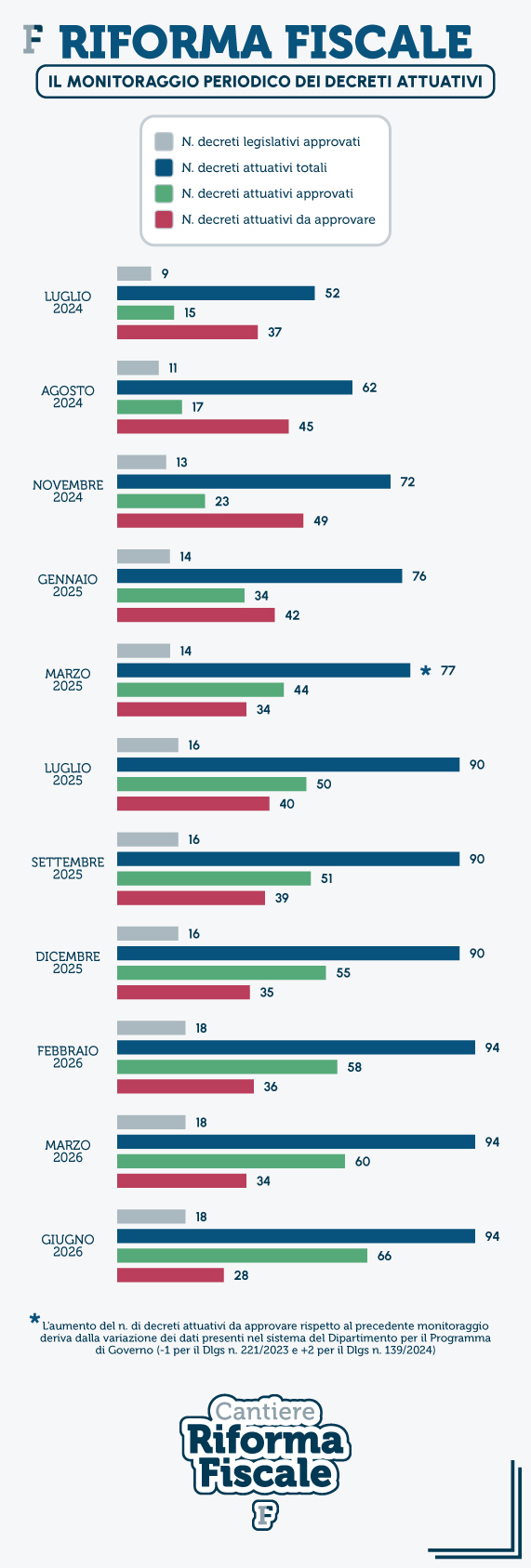

La revisione dell’IRPEF ha attirato senza dubbio una maggiore attenzione, ma nel contatore dei provvedimenti, arrivati oggi a un totale di 18, il primo pacchetto di novità legato alla legge delega è rappresentato dal dlgs n. 209 del 2023.

La posa della prima pietra ha ridefinito il concetto di residenza fiscale, ha riscritto le agevolazioni per chi rientra dall’estero e ha dato vita concreta al grande progetto globale della tassazione delle multinazionali.

In questo secondo appuntamento con lo speciale Cantiere riforma fiscale, un confronto tra principi teorici e modifiche all’impianto normativo e un’analisi dell’attuazione delle misure con un focus particolare sul nuovo regime impatriati.

Puoi accedere a tutti gli approfondimenti dello speciale Cantiere riforma fiscale in pdf tramite il prodotto Academy gratuito per gli iscritti alla newsletter e puoi leggere e ricevere le prossime puntate direttamente via mail iscrivendoti gratuitamente alla pubblicazione Substack di Informazione fiscale

Chi paga le imposte in Italia? Da questa risposta nasce il decreto sulla fiscalità internazionale

A spiegare la ratio alla base delle misure introdotte a partire dal 2023 è il viceministro all’Economia e alle Finanze Maurizio Leo durante la conferenza stampa del 16 ottobre: “abbiamo voluto correggere tutta una serie di situazioni patologiche che potevano generare elusione fiscale sia sul versante delle persone fisiche sia sul versante delle società”.

Le soluzioni adottate per definire nel dettaglio chi paga le tasse in Italia, quanto e come incidono i rapporti con l’estero e per dare vita alla tassazione minima globale sono state articolate in un testo composto da 62 articoli.

| Il concetto di residenza fiscale |

|---|

| Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d’imposta, considerando anche le frazioni di giorno, hanno la residenza ai sensi del codice civile o il domicilio nel territorio dello Stato ovvero sono ivi presenti. Ai fini dell’applicazione della presente disposizione, per domicilio si intende il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona. Salvo prova contraria, si presumono altresì residenti le persone iscritte per la maggior parte del periodo di imposta nelle anagrafi della popolazione residente. Articolo 2, comma 2, del testo unico delle imposte sui redditi come riscritto dall’articolo 1 del dlgs n. 209 del 2023 |

Da un punto di vista più tecnico, il provvedimento porta su un piano pratico i seguenti principi espressi nell’articolo 3 della legge delega, rispondendo all’esigenza di procedere con:

- la revisione della residenza fiscale delle persone fisiche, delle società e degli enti diversi dalle società come criterio di collegamento personale all’imposizione per renderla coerente con le prassi internazionali, con le convenzioni per evitare le doppie imposizioni;

- l’introduzione di misure per rendere conforme il sistema di imposizione sul reddito a una maggiore competitività sul piano internazionale;

- la semplificazione e razionalizzazione del regime delle società estere controllate.

Inoltre, l’occasione è stata utile per recepire la direttiva (UE) 2022/2523 adottata per dare seguito all’accordo sull’imposizione minima globale di oltre 140 paesi e prevede l’introduzione, tra l’altro, di:

- un’imposta minima nazionale dovuta in relazione a tutte le imprese, localizzate in Italia, appartenenti a un gruppo multinazionale o nazionale con ricavi annui superiori a 750 milioni di euro e soggette a una bassa imposizione;

- un relativo regime sanzionatorio.

Infine, sono stati definiti i tasselli di un nuovo quadro giuridico di riferimento per una politica di incentivi fiscali in linea con la disciplina europea e, in particolare, con le norme in materia di aiuti di Stato per assicurare alle imprese la certezza del regime di favore e semplificare il sistema di agevolazioni fiscali per il Mezzogiorno allo scopo di favorirne lo sviluppo economico.

Per raggiungere tutti questi obiettivi sono state riscritte parti importanti del sistema normativo tributario, dal Testo Unico delle Imposte sui Redditi al Decreto Crescita che dal 2019 aveva potenziato le agevolazioni previste dal regime impatriati.

| Struttura del Dlgs n. 209 del 2023 |

|---|

| Titolo I | DISPOSIZIONI IN MATERIA DI FISCALITÀ INTERNAZIONALE |

|---|---|

| Capo I | Disposizioni in materia di determinazione della residenza fiscale |

| Capo II | Altre disposizioni in materia di fiscalità internazionale |

| Titolo II | RECEPIMENTO DELLA DIRETTIVA (UE) 2022/2523 DEL CONSIGLIO, DEL 15 DICEMBRE 2022 IN MATERIA DI IMPOSIZIONE MINIMA GLOBALE |

|---|---|

| Capo I | Disposizioni generali |

| Capo II | Imposta minima integrativa, imposta minima suppletiva e imposta minima nazionale |

| Capo III | Determinazione del reddito o perdita rilevante |

| Capo IV | Calcolo delle imposte rilevanti rettificate |

| Capo V | Calcolo dell’aliquota d’imposizione effettiva e dell’imposizione integrativa |

| Capo VI | Operazioni di riorganizzazione e società holding |

| Capo VII | Regimi di neutralità fiscale e imposizione delle distribuzioni |

| Capo VIII | Disposizioni amministrative |

| Capo IX | Disposizioni transitorie e finali |

| Titolo III | DISPOSIZIONI PER FAVORIRE LA COMPLIANCE IN MATERIA DI DISALLINEAMENTI DA IBRIDI |

|---|

| Titolo IV | DISPOSIZIONI FINANZIARIE |

|---|

Tra i punti più caldi il nuovo regime impatriati

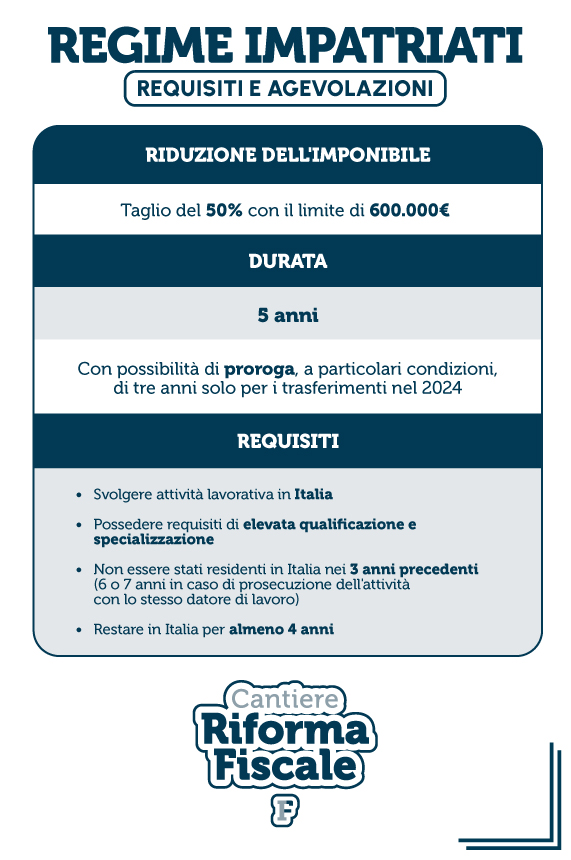

E, infatti, tra i punti più caldi del decreto sulla fiscalità internazionale c’è senza dubbio la riscrittura totale delle agevolazioni fiscali riservate alle lavoratrici e ai lavoratori che trasferiscono la loro residenza fiscale in Italia, dopo un periodo trascorso all’estero.

Quanto paga di tasse chi torna a vivere nel nostro paese? Anche per questa domanda cambia la risposta, con le novità del dlgs n. 209 del 2023.

A partire dal 2024 la riforma fiscale ha ristretto il canale di accesso al regime impatriati, prevedendo nuovi requisiti per ottenere lo sconto d’imposta, e ha introdotto agevolazioni meno vantaggiose.

La base imponibile, l’importo su cui si calcolano le imposte dovute, si dimezza fino a 600.000 euro, mentre fino al 2024 veniva ridotta del 70 per cento senza alcun limite. In altre parole, è ancora possibile ottenere un importante sconto IRPEF per chi torna a vivere in Italia dopo un periodo all’estero e ha tutti i requisiti richiesti, ma la platea è molto più ristretta e il regime è molto meno conveniente.

Tra le novità di minor favore c’è anche l’impossibilità di accedere a una proroga del periodo di copertura fissato in 5 anni, che nell’impianto precedente definito dal Decreto Crescita era, invece, prevista.

Per mitigare il passaggio al nuovo regime impatriati dal 2024 la norma ha previsto un unico canale transitorio per accedere a una estensione di tre anni riservato solo a chi ha trasferito la residenza nel 2024 ed è diventato proprietario di una casa entro la data del 31 dicembre 2023.

Nuovo regime impatriati: per i giovani un’occasione persa

Dal vecchio al nuovo regime impatriati non mancano i margini di miglioramento e sul fronte giovanile la riforma fiscale rappresenta un’occasione persa.

Il pacchetto di agevolazioni riservate a chi rientra in Italia dall’estero non prevedeva e non prevede nessun incentivo specificamente dedicato ai giovani.

Secondo il Rapporto di Previsione di Primavera 2026 di Confindustria, tra il 2019 e il 2023 il numero di giovani che hanno lasciato l’Italia si aggira intorno ai 190 mila, circa la metà ha una laurea.

Mentre dall’Italia partono sempre più laureati e laureate, gli incentivi che spingono a tornare in Italia tralasciano totalmente questa emergenza.

Come evidenziato dalla Fondazione RiES nel VII Rapporto a cura dell’Osservatorio Politiche Giovanili a fine maggio, un canale preferenziale per i giovani potrebbe declinarsi nell’estensione del periodo di fruizione dei benefici o nel potenziamento delle agevolazioni in caso di trasferimento nel Mezzogiorno.

Modifiche di questo tipo sarebbero pienamente coerenti anche con l’intenzione, dichiarata nella legge delega, di favorire le ragazze e i ragazzi sotto i 30 anni. Per ora, rimasta solo una buona idea.

Dalla residenza fiscale alla global minimum tax: evoluzione e attuazione del dlgs n. 209 del 2023

Su questo fronte, infatti, non sembrano esserci all’orizzonte particolari novità. Ma in questi tre anni l’impianto originario del decreto n. 209 del 2023 è stato modificato più volte, in particolare per ciò che riguarda le disposizioni finanziarie.

E, con l’approvazione dell’ultimo decreto correttivo il 10 giugno in Consiglio dei Ministri, sono già in programma ulteriori revisioni per quanto riguarda il capitolo dedicato alla global minimum tax.

In ogni caso, nel cantiere aperto della riforma fiscale il lavoro non può dirsi terminato neanche sul primo provvedimento approvato: per dare piena concretezza a tutte le novità introdotte manca ancora un decreto attuativo (su un totale di 8).

Non è una questione puramente formale o burocratica, ma si tratta di un passaggio fondamentale nei casi in cui è necessario aggiungere alla norma un livello più profondo di dettagli per passare all’operatività.

Dalle modalità per trasmettere alcune dichiarazioni ad altre istruzioni su nuovi adempimenti legati alla fiscalità internazionale, tutti i decreti con data di scadenza (in totale 4) sono stati adottati fuori tempo massimo con una media di ritardo di circa 250 giorni.

Restano ancora da dettagliare le regole per applicare il meccanismo di tutela per le multinazionali soggette alle nuove regole sull’imposta minima globale finalizzate a evitare doppie imposizioni nei rapporti tra il Fisco italiano e quello di altri paesi.

Per novità di questa portata l’attesa è rilevante, ma anche prevedibile. I tempi di attuazione delle novità sono il tallone d’Achille della macchina legislativa e neanche la scrittura dell’impianto normativo primario sulla fiscalità internazionale può dirsi del tutto conclusa: tra decreti correttivi già in cantiere e possibilità di ulteriori modifiche, il primo capitolo della riforma fiscale è ancora aperto.

Articolo originale pubblicato su Informazione Fiscale qui: Chi paga le tasse in Italia? La riforma fiscale è partita da questa domanda