Dichiarazione dei redditi 2026: i contribuenti titolari di partita IVA nel regime forfettario dovranno compilare il quadro RS, spesso sottovalutato

Nella dichiarazione dei redditi 2026 dei contribuenti titolari di partita IVA nel regime forfettario occorre prestare la massima attenzione alla corretta - e, soprattutto, completa - compilazione del quadro RS del modello Redditi Persone Fisiche.

I contribuenti titolari di partita IVA nel regime forfettario non hanno l’obbligo di tenere la contabilità e le scritture contabili, sono esonerati dall’IVA e non sono soggetti alle imposte sui redditi e relative addizionali ma esclusivamente ad un’imposta sostitutiva.

Si tratta quindi di un regime iper semplificato.

Proprio per questo, la normativa vigente prevede che questi contribuenti forniscano almeno alcune informazioni minime per consentire all’amministrazione finanziaria di porre in essere le varie attività di controllo.

Tali informazioni devono essere fornite mediante la compilazione del quadro RS della dichiarazione dei redditi.

La compilazione di questo quadro spesso è stata erroneamente trascurata negli anni precedenti; addirittura un paio d’anni fa l’Agenzia delle Entrate inviò una serie di lettere di compliance, aventi ad oggetto proprio l’integrazione e/o correzione dei quelle dichiarazioni dei redditi dei forfettari che mancavano o avevano riportato erroneamente, i dati del quadro RS.

Lettere di compliance datate agosto e settembre 2023 che produssero addirittura un intervento normativo nel Decreto Proroghe dello scorso anno; con tale intervento venne prorogata la possibilità di correggere le dichiarazioni dei redditi 2022 (periodo d’imposta 2021) entro il 30 novembre 2024 senza l’applicazione di sanzioni (sanzioni che torneranno quindi ad essere applicate successivamente).

Dallo scorso mese di novembre, ovviamente, il regime di deroga è cessato e oggi si applicano le sanzioni ordinarie.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime agevolazioni e novità fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Quadro RS dichiarazione dei redditi 2026 contribuenti forfettari: l’obbligo di indicare i compensi per i quali non è stata operata la ritenuta d’acconto

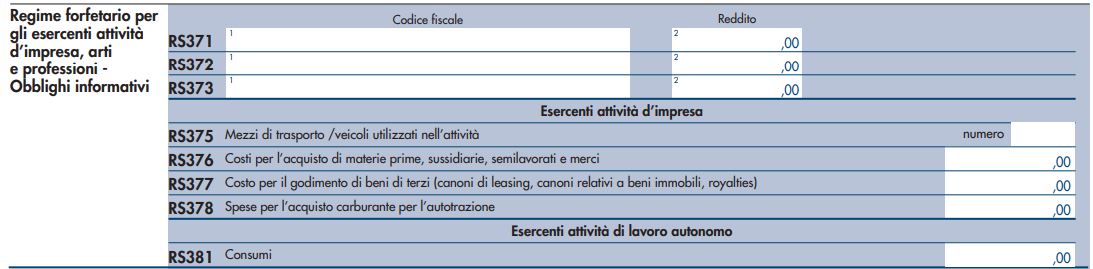

Il primo obbligo informativo dei contribuenti titolari di partita IVA nel regime forfettario è quello di compilare i righi RS371, RS372 e RS373.

Qui occorre indicare i dati dei redditi erogati per i quali, all’atto del pagamento,

non è stata operata la ritenuta d’acconto alla fonte di cui al titolo III del D.P.R. n. 600 del 1973 e successive modificazioni, in base a quanto previsto dall’art. 1, comma 69, della citata legge 190/2014.

Nello specifico, occorre indicare:

- in colonna 1 il codice fiscale del percettore dei redditi per i quali non è stata operata la ritenuta d’acconto;

- in colonna 2, l’ammontare dei redditi stessi.

Nel caso siano stati corrisposti più compensi o redditi, occorre compilare un distinto rigo per ciascun soggetto percettore.

Dichiarazione dei redditi 2026 e quadro RS forfettari: i dati contabili per i titolari di partita IVA in regime d’impresa

I titolari di partita IVA forfettari operanti in regime d’impresa devono fornire ulteriori informazioni, soprattutto di carattere contabile.

Essi dovranno, in particolare, compilare i righi RS375, RS376, RS377 ed RS378:

- nel rigo RS375, il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta;

- nel rigo RS376, l’ammontare del costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa. In tale rigo vanno indicati anche i costi per servizi strettamente correlati alla produzione dei ricavi;

- nel rigo RS377, i costi sostenuti per il godimento di beni di terzi tra i quali:

- i canoni di locazione finanziaria e non finanziaria derivanti dall’utilizzo di beni immobili, beni mobili e concessioni;

- i canoni di noleggio;

- i canoni d’affitto d’azienda;

- i costi sostenuti per il pagamento di royalties;

- nel rigo RS378, l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante per autotrazione.

Dichiarazione dei redditi e quadro RS forfettari: i dati contabili per i titolari di partita IVA in regime di lavoro autonomo

Anche i contribuenti lavoratori autonomi in regime forfettario devono fornire una serie di informazioni di carattere prevalentemente contabile.

Nello specifico, nel quadro RS della dichiarazione dei redditi 2025 i soggetti che esercitano attività di lavoro autonomo devono indicare, nel rigo RS381, i consumi

Ai fini della determinazione del dato in esame va considerato l’ammontare delle spese sostenute nell’anno per:

- i servizi telefonici compresi quelli accessori;

- i consumi di energia elettrica;

- i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli.

Sanzioni mancata compilazione quadro RS dichiarazione dei redditi dei forfettari

La mancata o incompleta compilazione del quadro RS della dichiarazione dei redditi dei contribuenti che operano nel regime forfettario determina una violazione formale.

La conseguenza è l’irrogazione di sanzioni amministrative pecuniarie che vanno da 250 a 2.000 euro e che, in ogni caso, possono essere oggetto di ravvedimento operoso

La norma di riferimento in questo caso è l’articolo 8 comma 1 del D. Lgs 471/1997.

La violazione può quindi essere sanata ex post mediante la presentazione di una dichiarazione dei redditi integrativa contestualmente al versamento delle sanzioni dovute.

Attenzione però, come evidenziato sopra, il decreto legge numero 132/2023, ribattezzato giornalisticamente come Decreto Proroghe, al comma 1 prevede quanto segue:

“Ai fini del miglior coordinamento delle esigenze informative di cui all’articolo 1, comma 73, della legge 23 dicembre 2014, n. 190, con i principi della legge 9 agosto 2023, n. 111, in materia di concordato preventivo biennale, gli obblighi informativi di cui al predetto articolo 1, comma 73, della legge n. 190 del 2014, relativi al periodo d’imposta 2021, sono adempiuti entro il 30 novembre 2024”

In altre parole, l’esigenza di coordinare la nuova normativa sul concordato preventivo biennale è stata sfruttata in qualche modo per consentire ai contribuenti di ravvedersi senza sanzioni per la parte relativa alla corretta compilazione del quadro RS della dichiarazione dei redditi.

Dallo scorso 30 novembre 2024 sono tornate ad essere applicabili le sanzioni di cui sopra in caso di errata o incompleta compilazione dei dati informativi obbligatori per i forfettari.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime agevolazioni e novità fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Articolo originale pubblicato su Informazione Fiscale qui: La compilazione del quadro RS per i forfettari