Proroga imposte e rateizzazione saldo e acconto 2019: tutte le scadenze per chi paga a rate e le novità sul termine del 18 novembre, che sarà rinviato dal DL Fiscale al 16 marzo 2020.

Ancora novità per il versamento delle imposte sui redditi 2019: chi paga a rate potrà beneficiare di una nuova proroga.

La proroga al 16 marzo 2020 della scadenza del 18 novembre 2019 cambia ancora una volta le scadenze per la rateizzazione di saldo e acconto delle imposte sui redditi. Ad annunciare l’ennesimo rinvio dovuto agli ISA per i titolari di partita IVA, compresi i forfettari, è il comunicato stampa MEF del 14 ottobre 2019.

La nuova proroga della scadenza modifica il calendario per chi paga a rate, che era già stato aggiornato dall’Agenzia delle Entrate con la risoluzione n. 71/2019.

La proroga dei versamenti delle imposte dovute sulla dichiarazione dei redditi è stata introdotta in favore dei soggetti ai quali si applicano gli ISA, compresi forfettari, soggetti ai quali si applica il regime forfetario, il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità e per coloro che determinano il reddito con altre tipologie di criteri forfetari.

Ecco di seguito il calendario fornito dall’Agenzia delle Entrate, aggiornato con le nuove scadenze delle rate per chi si è avvalso della proroga del versamento al 30 settembre 2019.

Proroga versamenti imposte 2019: ecco le scadenze per il pagamento a rate

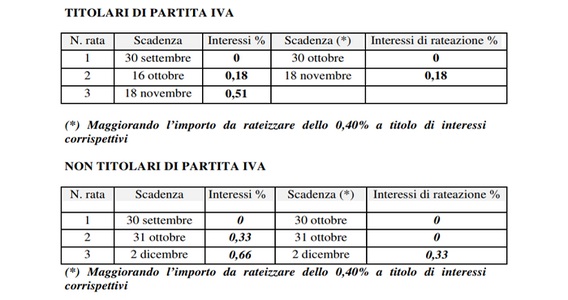

La risoluzione dell’Agenzia delle Entrate n. 71 del 1° agosto 2019 riassume due possibili calendari per effettuare i versamenti per i contribuenti titolari o non titolari di partita Iva che partecipano a società, associazioni e imprese che hanno optato per la proroga sino a fine settembre.

Di seguito le due tabelle con le scadenze della rateizzazione delle imposte sui redditi 2019:

Titolari di partita Iva

| N. rata | Scadenza | Interessi % | Scadenza (*) | Interessi di rateazione % |

|---|---|---|---|---|

| 1 | 30 settembre | 0 | 30 ottobre | 0 |

| 2 | 16 ottobre | 0,18 | 18 novembre | 0,18 |

| 3 | 18 novembre | 0,51 |

(*) Maggiorando l’importo da rateizzare dello 0,40% a titolo di interessi corrispettivi

Per i titolari di partita IVA ai quali si applicano gli ISA, compresi i forfettari, il MEF ha annunciato la nuova proroga della scadenza della rata del 18 novembre, che slitta al 16 marzo 2020. Ecco quindi il nuovo calendario della rateizzazione:

Titolari di partita Iva

| N. rata | Scadenza | Interessi % | Scadenza (*) | Interessi di rateazione % |

|---|---|---|---|---|

| 1 | 30 settembre | 0 | 30 ottobre | 0 |

| 2 | 16 ottobre | 0,18 | 16 marzo 2020 | 0,18 |

| 3 | 16 marzo 2020 | 0,51 |

(*) Maggiorando l’importo da rateizzare dello 0,40% a titolo di interessi corrispettivi

Ecco invece le scadenze di pagamento per i non titolari di partita IVA:

Non titolari di partita Iva

| N. rata | Scadenza | Interessi % | Scadenza (*) | Interessi di rateazione % |

|---|---|---|---|---|

| 1 | 30 settembre | 0 | 30 ottobre | 0 |

| 2 | 31 ottobre | 0,33 | 31 ottobre | 0 |

| 3 | 2 dicembre | 0,66 | 2 dicembre | 0,33 |

(*) Maggiorando l’importo da rateizzare dello 0,40% a titolo di interessi corrispettivi

Attenzione: per non titolari di partita IVA si intendono i soggetti per i quali si applicano gli ISA (come per l’appunto coloro che partecipano a società, associazioni e imprese). Restano esclusi dalla proroga invece i lavoratori dipendenti e pensionati.

Versamento imposte in un’unica soluzione, fino al 30 ottobre con maggiorazione dello 0,40%

Per tutti i soggetti che abbiano beneficiato della proroga (titolari o meno di partita Iva) e optino per il versamento in una unica soluzione, le date di scadenza sono il 30 settembre 2019, oppure, con una maggiorazione dello 0,40 per cento, il 30 ottobre 2019.

Versamento imposte senza proroga, entro il 30 settembre prime rate senza interessi

La risoluzione n. 71 precisa, inoltre, che resta ferma la possibilità per chi ha scelto di non fruire della proroga, di versare entro il 30 settembre le somme dovute in base agli ordinari piani di rateazione, al netto degli interessi e della maggiorazione dello 0,40 per cento.

In tale ipotesi vanno versate, entro il 30 settembre 2019:

- le prime quattro rate, senza interessi;

- qualora ci si avvalga del beneficio di cui al citato articolo 17, comma 2, del d.P.R. n. 435 del 2001, le prime tre rate, senza maggiorazione ed interessi.

In tutti i casi è, comunque, necessario dare evidenza, nella delega di

pagamento, del numero di rata versata.

Qualora, invece, entro il termine del 30 settembre 2019, si effettuino più versamenti con scadenze ed importi a libera scelta (senza, quindi, avvalersi di alcun piano di rateazione), resta fermo l’obbligo di versare la differenza dovuta a saldo al più tardi entro il 30 settembre 2019, senza interessi.

Articolo originale pubblicato su Informazione Fiscale qui: Versamenti imposte 2019 con proroga: ecco le scadenze per il pagamento a rate