Irap 2020, arrivano nuovi chiarimenti dall'Agenzia delle Entrate sul calcolo di acconto e saldo: con la circolare numero 27 del 19 ottobre 2020, ulteriori istruzioni sulla base delle novità del Decreto Rilancio e indicazioni sui versamenti ridotti senza sanzioni e interessi.

Irap 2020, arrivano nuovi chiarimenti dall’Agenzia delle Entrate sul calcolo di acconto e saldo da effettuare considerando le novità del Decreto Rilancio nella circolare numero 27 del 19 ottobre 2020. Il documento si sofferma anche sui versamenti ridotti senza sanzioni e interessi e sul campo di applicazione della norma.

A stabilire regole particolari, alla luce dell’emergenza coronavirus, è l’articolo 24 del DL numero 34 del 19 maggio 2020: entro il tetto dei 250 milioni di euro imprese e lavoratori autonomi non sono tenuti al versamento:

- del saldo dell’IRAP relativo al periodo d’imposta 2019, fermo restando, sempre per il 2019, il versamento dell’acconto, suddiviso nelle rate legislativamente previste;

- della prima rata, pari al 40 per cento, o al 50 per cento per particolari categorie di soggetti, dell’acconto dell’IRAP dovuto per il periodo d’imposta 2020. In ogni caso resta escluso dal calcolo dell’imposta da versare a saldo per il 2020 l’importo della prima rata dell’acconto.

Dopo una prima tornata di chiarimenti, l’Amministrazione Finanziaria torna sul tema per fare chiarezza su due aspetti in particolare:

- calcolo dell’IRAP da versare a saldo per il periodo d’imposta successivo a quello in corso al 31 dicembre 2019;

- possibilità di utilizzare in compensazione o chiedere a rimborso ovvero azzerare la differenza a credito, nel caso in cui il saldo dell’IRAP relativo al periodo d’imposta 2020 sia inferiore alla prima rata di acconto dovuta per lo stesso periodo.

Irap 2020, nuovi chiarimenti dell’Agenzia delle Entrate sul calcolo dell’acconto

La circolare numero 27 del 19 ottobre 2020 dell’Agenzia delle Entrate si sofferma prima di tutto sul calcolo del saldo Irap 2020 senza la prima rata d’acconto evidenziando i due metodi previsti:

- storico, effettuato sulla base dell’imposta dovuta per l’anno precedente, al netto di detrazioni, crediti d’imposta e ritenute d’acconto risultanti dalla relativa dichiarazione dei redditi;

- previsionale, che si basa sull’imposta presumibilmente dovuta per l’anno in corso tenendo conto dei redditi che il contribuente ipotizza di realizzare, degli oneri deducibili e detraibili che dovrebbero essere sostenuti, dei crediti di imposta e delle ritenute.

Sulla base delle differenze di calcolo evidenziate, l’Agenzia delle Entrate chiarisce come effettuare il calcolo delle somme dovute.

| Metodo di calcolo IRAP 2020 | Secondo acconto | Saldo |

|---|---|---|

| Metodo storico | 60 per cento (ovvero al 50 per cento se applica gli ISA) | Da calcolare al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento se applica gli ISA) e del secondo acconto corrisposto |

| Metodo previsionale | 60 per cento (ovvero al 50 per cento se applica gli ISA) dell’imposta complessiva presumibilmente dovuta per il periodo d’imposta 2020 |

Da calcolare al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento se applica gli ISA) e del secondo acconto corrisposto |

Il testo della circolare chiarisce:

“In entrambe le ipotesi il primo acconto “figurativo” non può mai eccedere il 40 per cento (ovvero il 50 per cento) dell’importo complessivamente dovuto a titolo di IRAP per il periodo d’imposta 2020, calcolato, in linea generale, secondo il metodo storico, sempreché quest’ultimo non sia superiore a quanto effettivamente da corrispondere.

E ciò perché la norma prevede un meccanismo volto ad evitare scelte arbitrarie circa il metodo di calcolo utilizzato per determinare l’acconto (storico o previsionale).”

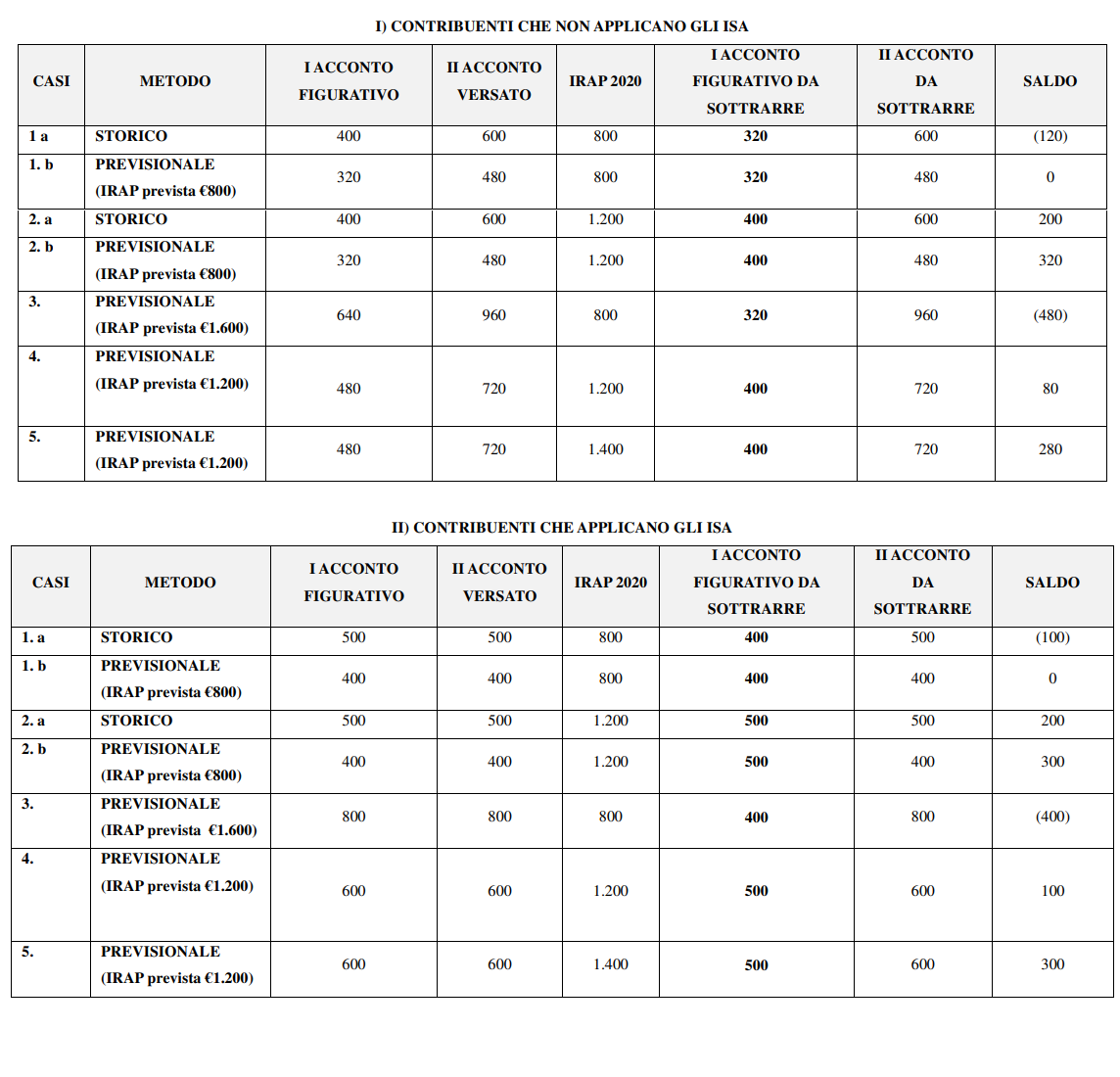

Per i contribuenti che devono orientarsi tra somme dovute e non dovute, l’Agenzia delle Entrate fornisce degli esempi pratici immaginando l’IRAP dovuta per il periodo di imposta 2019 pari al 1.000 euro.

Nel documento, inoltre, l’Amministrazione finanziaria evidenza anche la possibilità che dai calcoli emerga un credito: la somma va indicata nella dichiarazione IRAP 2021.

Acconto Irap 2020, nuovi chiarimenti dell’Agenzia delle Entrate su versamenti ridotti senza sanzioni e interessi

Infine, con la circolare numero 27 del 19 ottobre 2020 l’Agenzia delle Entrate coglie anche l’occasione per fare luce su un’altra regola prevista dai decreti emergenziali e sul suo campo di applicazione: il versamento degli acconti ridotti senza sanzioni e interessi previsto dall’articolo 20 del Decreto Liquidità, Metodo previsionale per la determinazione degli acconti da versare nel mese di giugno.

Il testo specifica:

“Le disposizioni concernenti le sanzioni e gli interessi per il caso di omesso o di insufficiente versamento degli acconti dell’imposta sul reddito delle persone fisiche, dell’imposta sul reddito delle società e dell’imposta regionale sulle attività produttive non si applicano in caso di insufficiente versamento delle somme dovute se l’importo versato non è inferiore all’ottanta per cento della somma che risulterebbe dovuta a titolo di acconto sulla base della dichiarazione relativa al periodo di imposta in corso. Le disposizioni di cui al comma 1 si applicano esclusivamente agli acconti dovuti per il periodo d’imposta successivo a quello in corso al 31 dicembre 2019.”

IRPEF, IRES e IRAP sono le imposte richiamate nel testo, ma l’eccezione si applica anche ai seguenti versamenti:

- imposta sostitutiva delle imposte sui redditi e dell’IRAP dovuta dai contribuenti che si avvalgono di forme di determinazione del reddito con criteri forfettari;

- cedolare secca sul canone di locazione, imposta dovuta sul valore degli immobili situati all’estero (IVIE) o sul valore delle attività finanziarie detenute all’estero (IVAFE).

Il termine ultimo per procedere al pagamento è, infatti, lo stesso delle imposte esplicitamente citate dalla norma. E infatti, in conclusione, l’Agenzia delle Entrate chiarisce:

“Resta di contro esclusa l’applicazione all’addizionale regionale all’IRPEF in quanto, per quest’ultima, non è previsto il versamento dell’acconto entro il 30 giugno, ma solo del saldo (in unica soluzione o come prima rata) dell’imposta dovuta per l’anno 2019”.

Tutti i dettagli nel testo integrale della circolare numero 27 del 19 ottobre 2020.

Articolo originale pubblicato su Informazione Fiscale qui: Irap 2020, nuovi chiarimenti dell’Agenzia delle Entrate sul calcolo di acconto e saldo