Giornalisti INPGI, i liberi professionisti devono provvedere alla comunicazione dei redditi 2020 da attività giornalistica entro la scadenza del 30 settembre 2021. Prevista un'apposita procedura telematica. Le istruzioni da seguire sono quelle riportate nella circolare INPGI numero 10 del 22 settembre 2021.

Giornalisti INPGI, i redditi 2020 da attività giornalistica di liberi professionisti devono essere comunicati all’Istituto previdenziale entro la scadenza del 30 settembre 2021.

A ricordarlo alle partite IVA e giornalisti freelance è la circolare INPGI numero 10 del 22 settembre 2021.

Il documento di prassi fornisce inoltre indicazioni per beneficiare dell’esonero contributivo previsto dalla Legge di Bilancio 2021.

Tra i casi particolari vengono inoltre fornite indicazioni nel caso di assenza di reddito professionale o di rapporti di collaborazione coordinata e continuativa.

Giornalisti INPGI: redditi 2020 da comunicare entro la scadenza del 30 settembre per i liberi professionisti

I giornalisti assicurati INPGI, con redditi da attività di liberi professionisti, devono provvedere alla comunicazione all’Istituto previdenziale entro la scadenza del 30 settembre 2021.

Come specificato nella circolare INPGI numero 10 del 22 settembre 2021, il termine riguarda i soggetti che abbiano svolto attività autonoma giornalistica:

- libero-professionale con Partita IVA;

- come attività “occasionale”;

- come partecipazione in società semplici o in associazioni tra professionisti;

- mediante cessione di diritto d’autore.

La comunicazione all’INPGI deve avvenire esclusivamente per via telematica tramite l’apposita procedura, in un orario compreso tra le ore 8.00 e le ore 20.00.

Il primo passaggio della procedura è l’identificazione all’interno dell’area privata, attraverso il codice iscritto (ossia il numero di posizione) e la password.

Sul calcolo dell’anzianità contributiva, la circolare sottolinea quanto segue:

“Si ricorda che l’art. 3 del vigente Regolamento della Gestione separata INPGI dispone che il versamento del contributo soggettivo comporta il riconoscimento di un’anzianità contributiva pari ad un anno (12 mesi), solo nel caso in cui il suo importo - compreso l’eventuale contributo aggiuntivo - non risulti inferiore al 12 per cento (ridotto al 6 per cento per i titolari di trattamento pensionistico diretto) del reddito minimo di cui all’articolo 1, comma 3, della legge n. 233/1990 (per il 2020 pari a 15.953,00 euro). In presenza di un importo inferiore è attribuita una minore anzianità assicurativa - rapportata al predetto importo minimo - ed è riconosciuta, in ogni caso, un’anzianità pari ad almeno una mensilità.”

La procedura online indicherà le mensilità attribuite sulla base del reddito dichiarato. Verrà inoltre comunicato l’eventuale contributo aggiuntivo per l’attribuzione di un’anzianità di 12 mesi.

Il versamento di tale contributo è facoltativo e in assenza verrà attribuita la sola anzianità connessa al reddito giornalistico dichiarato.

Il saldo dovrà essere versato entro la scadenza del 31 ottobre 2021.

Sono previste tre possibilità:

- il pagamento in unica soluzione;

- la rateazione in tre rate mensili;

- il pagamento in un numero di rate fino a 6, per giornalisti con un reddito 2019 non superiore a 30.000 euro che, nel corso del 2020, hanno usufruito della facoltà di differimento del contributo minimo.

Possono inoltre verificarsi alcuni casi particolari: l’assenza di reddito professionale e i rapporti di collaborazione coordinata e continuativa.

Nel primo caso, sono tenuti alla comunicazione anche coloro i quali, pur non avendo conseguito redditi da attività giornalistica libero professionale, non hanno chiesto di essere sospesi dagli adempimenti contributivi per l’anno 2020.

In tal caso il giornalista può comunque procedere al versamento del contributo minimo o aggiuntivo, utile all’acquisizione dell’anzianità contributiva riferita all’anno 2020. Altrimenti può dichiarare di non voler versare la contribuzione e sospendere di fatto la posizione assicurativa per il solo anno 2020.

Per quanto riguarda, invece, i rapporti di collaborazione coordinata e continuativa, non è previsto l’obbligo di comunicazione per chi abbia svolto l’attività giornalistica esclusivamente nell’ambito di tali rapporti.

Tali adempimenti, infatti, sono a carico del committente.

Giornalisti INPGI liberi professionisti: come comunicare i redditi 2020

Per comunicare all’INPGI i redditi 2020 da attività giornalistica, i giornalisti liberi professionisti devono seguire l’apposita procedura.

I passaggi sono spiegati nelle istruzioni per la comunicazione reddituale.

Successivamente si dovrà inserire il codice utente, ovvero il numero di posizione dell’iscritto, e la password per accedere all’area riservata del sito.

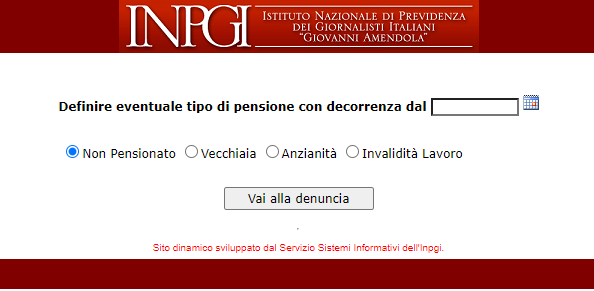

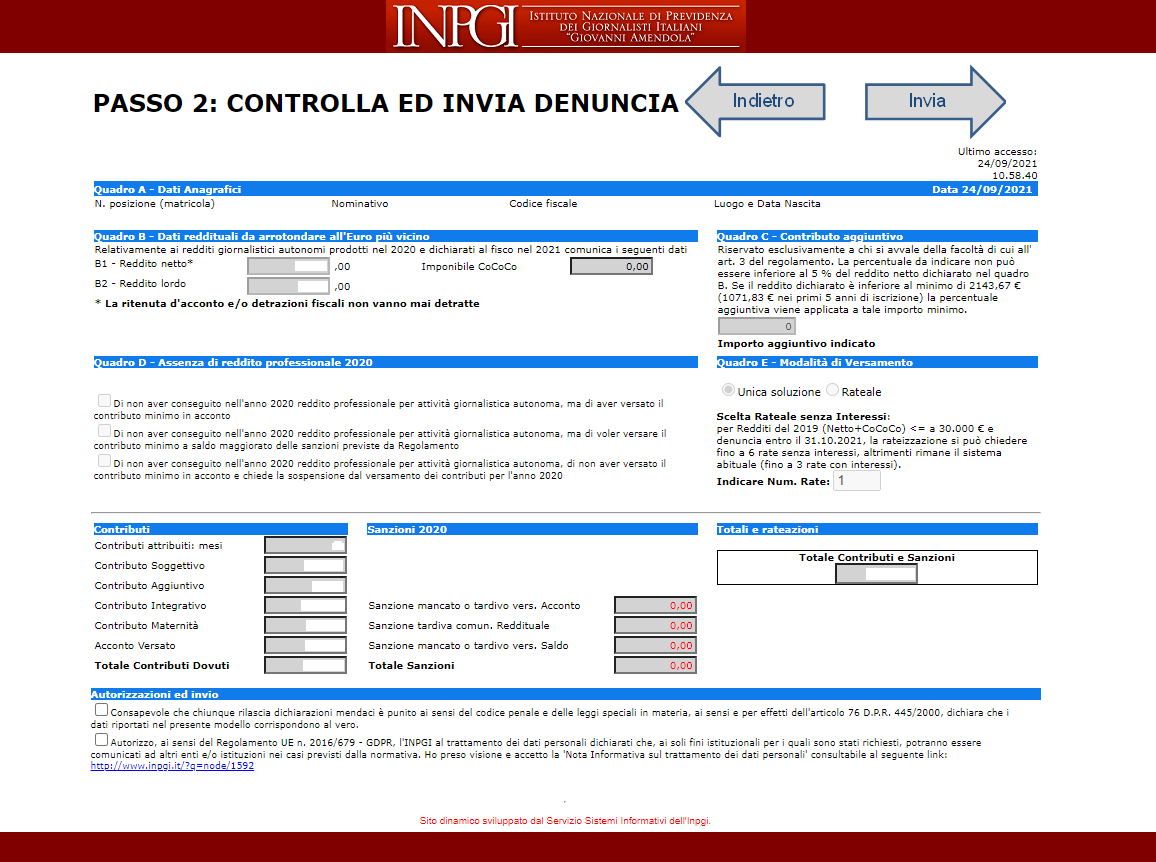

La schermata successiva chiede di definire l’eventuale tipo di pensione e si passa poi alla compilazione vera e propria della comunicazione, che è costituita da 5 quadri.

Nel quadro A sono presenti i dati anagrafici del giornalista, ovvero il numero di matricola, il nome e cognome e il codice fiscale.

Il quadro B1 riguarda il reddito netto e deve essere completato con i dati delle dichiarazioni dei redditi 2021 relativi all’anno d’imposta 2020 (Modelli UNICO/2021 e 730/2021).

I valori da inserire sono quelli riportati nella seguente tabella.

| Modello | Rigo | Descrizione |

|---|---|---|

| Unico 2021 | RIGO RE23 | Reddito professionale netto (RE6 meno RE20) |

| Unico 2021 | RIGO RL30 | Altri redditi netti di lavoro autonomo da utilizzo opere ingegno (RL25 meno RL29) |

| Unico 2021 | RIGO RL19 | Reddito netto (RL15 [colonna 2] meno eventuali spese RL15 [colonna 3) |

| Unico 2021 | RIGO RH17 | Redditi (o perdite) di partecipazione in associazione fra artisti e professionisti |

| Unico 2021 | RIGO LM6-LM9 | Reddito netto nel Regime dei minimi (Il reddito da assoggettare deve essere considerato al netto delle perdite pregresse, ma al lordo dei contributi previdenziali) |

| Unico 2021 | RIGO LM34-LM37 | Reddito netto nel Regime forfettario (il reddito da assoggettare deve essere considerato al netto delle perdite pregresse ma al lordo dei contributi previdenziali) |

| 730/2021 | RIGO 5 | Altri redditi (prospetto di liquidazione del modello 730/2021 - riepilogativo IRPEF) |

Nella compilazione di tale quadro le istruzioni specificano che:

- il totale dei compensi da attività giornalistica autonoma ricavato dai suddetti quadri è il reddito professionale netto che va indicato in corrispondenza della casella B1 e sul quale andrà calcolato il contributo soggettivo;

- nel caso in cui il reddito risultasse negativo o pari a zero dovrà essere indicato comunque il valore numerico 0 (zero);

- nel caso in cui il reddito netto risultasse superiore al massimale, fissato per l’anno 2020 a 103.055,00 euro, il contributo soggettivo verrà comunque calcolato considerando tale massimale;

- Nel caso in cui i compensi per attività di Co.Co.Co. risultassero uguali o superiori al massimale, va comunque dichiarato il reddito da attività libero professionale, a prescindere dall’entità dello stesso. In tal caso sono dovuti esclusivamente il contributo di maternità e il contributo integrativo del 4 per cento calcolato su tutti i corrispettivi lordi derivanti da attività libero professionale.

Il quadro B2 riguarda invece il reddito lordo. Per compilare tale quadro è necessario inserire i dati, secondo le indicazioni riportate nella tabella riassuntiva.

| Modello | Rigo | Descrizione |

|---|---|---|

| Unico 2021 | RIGO RE6 | Totale compensi da attività professionale |

| Unico 2021 | RIGO RL25 | Proventi derivanti dall’utilizzazione economica di opere dell’ingegno |

| Unico 2021 | RIGO RL15 | Compensi derivanti da attività non esercitata abitualmente (colonna 2) |

| Unico 2021 | RIGO LM2 | Totale componenti positivi (Redditi con Regime dei minimi) |

| Unico 2021 | RIGO LM22 | Totale componenti positivi riferiti all’attività giornalistica autonoma (colonna 3/4) |

| Unico 2021 (società di persone) | RIGO RE6 | Corrispettivi derivanti da attività professionale svolta in forma associata (rapportata alla quota di partecipazione-quadro RO) |

| 730/2021 | RIGO D3 | Redditi derivanti dall’utilizzazione economica di opere dell’ingegno (codice 1) |

| 730/2021 | RIGO D5 | Corrispettivi derivanti da attività non esercitata abitualmente (codice 2) |

Anche per la compilazione di tale quadro devono essere seguite le indicazioni fornite:

- il totale dei compensi da attività giornalistica autonoma ricavato dai suddetti quadri è il reddito professionale lordo che va indicato in corrispondenza della casella B2 e sul quale andrà calcolato il contributo integrativo;

- nel caso in cui il reddito risultasse negativo o pari a zero dovrà essere indicato comunque il valore numerico 0 (zero);

- coloro i quali non sono obbligati alla presentazione della dichiarazione dei redditi dovranno sommare gli imponibili di ciascuna certificazione rilasciata dai committenti ai fini della determinazione del reddito netto e del reddito lordo.

Nel quadro C, relativo al contributo aggiuntivo, viene fornita la possibilità di versare un ulteriore quota di contribuzione per migliorare la propria posizione assicurativa, secondo i criteri precedentemente spiegati.

Il contributo minimo è stabilito nella misura del 5 per cento.

Il quadro D deve essere compilato in caso di assenza di reddito dai giornalisti che non abbiano percepito alcun reddito relativo all’attività giornalistica autonoma.

Il giornalista in questione deve indicare se ha versato o meno il contributo minimo. Nel caso non l’abbia versato può sospendere l’iscrizione alla gestione separata senza obbligo di versamento.

Il quadro E riguarda la modalità di versamento. I contributi dovuti e risultanti dall’elaborazione della comunicazione on line possono essere versati, come già anticipato, in unica soluzione entro il 31 ottobre 2021 (2 novembre considerato i giorni festivi), oppure in 3 rate mensili con scadenza il 31 Ottobre (2 novembre), il 30 novembre ed il 31 dicembre.

La modalità scelta deve essere indicata in tale quadro.

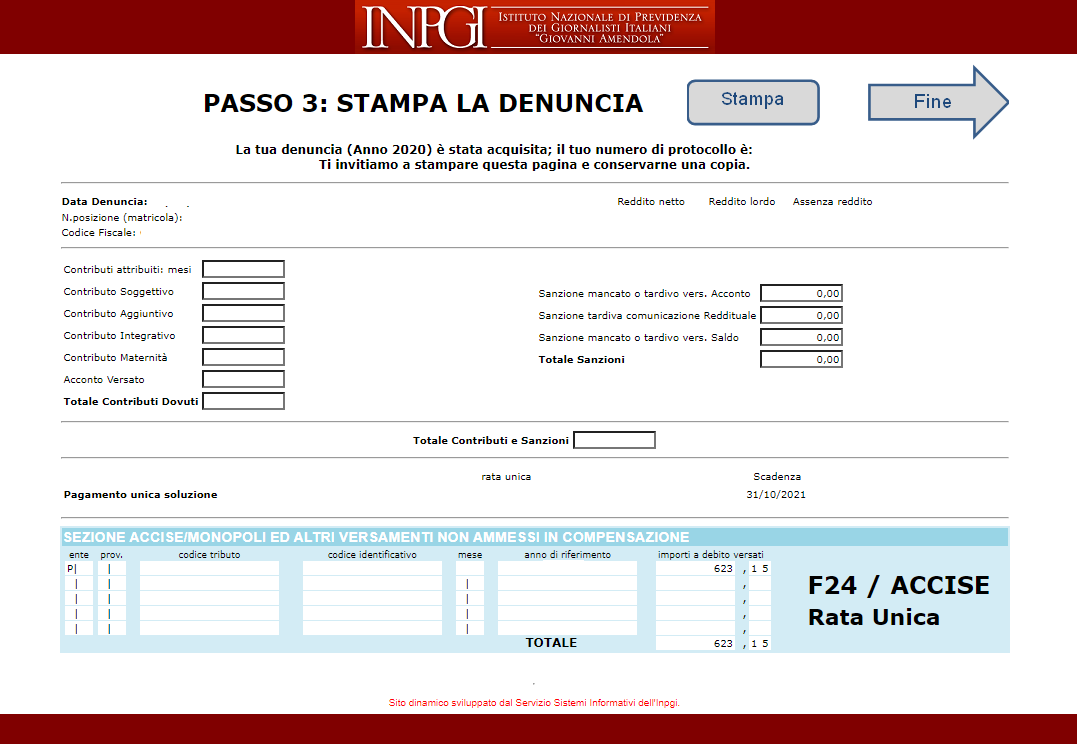

Al termine della procedura verrà fornito il fac-simile del Modello F24 Accise che potra essere salvato o stampato.

Articolo originale pubblicato su Informazione Fiscale qui: Giornalisti INPGI: redditi 2020 da comunicare entro il 30 settembre per i liberi professionisti