Ecobonus 110%, con la circolare n. 24/E e il provvedimento dell'8 agosto 2020 l'Agenzia delle Entrate fissa gli ultimi punti per l'avvio del super bonus. La comunicazione per la cessione del credito e lo sconto in fattura potrà essere inviata dal 15 ottobre 2020.

Ecobonus 110%, circolare n. 24/E e provvedimento dell’Agenzia delle Entrate dell’8 agosto 2020 danno il via ufficiale al super bonus.

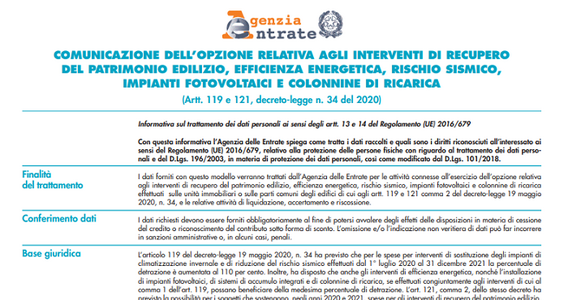

Per la comunicazione dello sconto in fattura e per la cessione del credito bisognerà attendere il 15 ottobre 2020, data a partire dalla quale si potrà trasmettere il modello allegato al provvedimento dell’8 agosto 2020, denominato “Comunicazione dell’opzione relativa agli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica”.

La scadenza è fissata al 16 marzo 2021, per la comunicazione di cessione del credito e sconto in fattura dei lavori sostenuti nel 2020, non solo per l’ecobonus del 110%, ma anche per il bonus ristrutturazioni, per l’ecobonus ordinario e per il bonus facciate.

Se il provvedimento fissa le regole per l’esercizio della cessione del credito d’imposta e per lo sconto in fattura, nella circolare n. 24/E sono contenuti i primi chiarimenti sul super bonus del 110%, dai soggetti beneficiari alle spese ammissibili.

Ecobonus 110%, i chiarimenti nella circolare n. 24/E dell’8 agosto 2020

Dopo la pubblicazione dei decreti sulle asseverazioni e sui requisiti tecnici dei lavori, la circolare n. 24/E dell’Agenzia delle Entrate fornisce i primi chiarimenti interpretativi sul super bonus del 110%, a partire dai soggetti beneficiari.

Possono accedere all’ecobonus ed al sismabonus del 110% anche i familiari e i conviventi del possessore o detentore dell’immobile che sostengono la spesa per i lavori effettuati sugli immobili a loro disposizione.

L’accesso al super bonus per tali soggetti è ammesso se sono conviventi con il possessore o detentore dell’immobile alla data di inizio lavori o al momento del sostenimento della spesa. Non spetta invece al familiare per i lavori su immobili dati in affitto o comodato d’uso.

L’ecobonus del 110% spetta anche all’acquirente dell’immobile oggetto di intervento immesso nel possesso, a condizione che sia stato stipulato un contratto preliminare di vendita dell’immobile regolarmente registrato.

I titolari di partita IVA possono accedervi per i lavori sugli immobili appartenenti all’ambito privato, diversi da quelli strumentali, beni patrimoniali o unità immobiliari che costituiscono l’oggetto della propria attività.

La circolare pubblicata dall’Agenzia delle Entrate l’8 agosto 2020 mette i primi punti fermi sulla nuova agevolazione fiscale introdotta dal decreto Rilancio, in vigore dal 1° luglio e fino al 31 dicembre 2021.

Per quel che riguarda le spese detraibili al 110%, viene specificato che rientrano nella detrazione anche alcune spese accessorie agli interventi. Si tratta, ad esempio, dei costi per i materiali, la progettazione e le altre spese professionali connesse (perizie e sopralluoghi, spese preliminari di progettazione e ispezione e prospezione).

Ecobonus 110%, per cessione del credito e sconto in fattura comunicazione dal 15 ottobre 2020. Le regole nel provvedimento dell’Agenzia delle Entrate

Completa il quadro dei pezzi necessari per dare il via all’ecobous del 110% il provvedimento pubblicato dall’Agenzia delle Entrate con le regole per la cessione del credito e lo sconto in fattura.

La comunicazione per fruire dell’opzione alternativa alla detrazione può essere inviata a partire dal 15 ottobre 2020 ed entro il 16 marzo dell’anno successivo a quello in cui si sostiene la spesa. Bisognerà usare il modello allegato al provvedimento dell’8 agosto, corredato da relative istruzioni di compilazione.

L’invio dovrà essere effettuato in modalità telematica dal beneficiario della detrazione per i lavori in edifici singoli e dall’amministratore per i lavori in condominio, con possibilità di avvalersi di intermediari.

La comunicazione potrà essere esercitata in relazione a ciascuno stato di avanzamento dei lavori; per i lavori relativi al super bonus i SAL non possono essere più di due per ciascun intervento, e ciascun SAL deve riferirsi almeno al 30% dei lavori.

Alla comunicazione per la cessione del credito dovrà seguire l’accettazione da parte del cessionario o, in alternativa, l’ulteriore cessione a soggetti terzi, banche comprese, a partire dal giorno 10 del mese successivo alla corretta ricezione della comunicazione. Il credito potrà essere poi ceduto anche dagli altri cessionari.

Articolo originale pubblicato su Informazione Fiscale qui: Ecobonus 110%, circolare e provvedimento AdE: cessione e sconto dal 15 ottobre 2020