Le spese di assistenza alle persone anziane o disabili e i costi che sostiene chi si affida a un badante danno diritto a uno sconto d'imposta. In base alla condizione della persona, è accessibile una detrazione o deduzione tramite il modello 730/2026

Le spese per l’assistenza ad anziani e disabili sostenute, ad esempio, da chi si affida a un badante riducono l’imposta da versare.

Lo sconto IRPEF accessibile tramite il modello 730/2026 può assumere la forma di una detrazione o di una deduzione.

La natura dell’agevolazione cambia in base a diverse caratteristiche: rilevante è la tipologia dei costi sostenuti, ma conta anche la condizione della persona che riceve le cure.

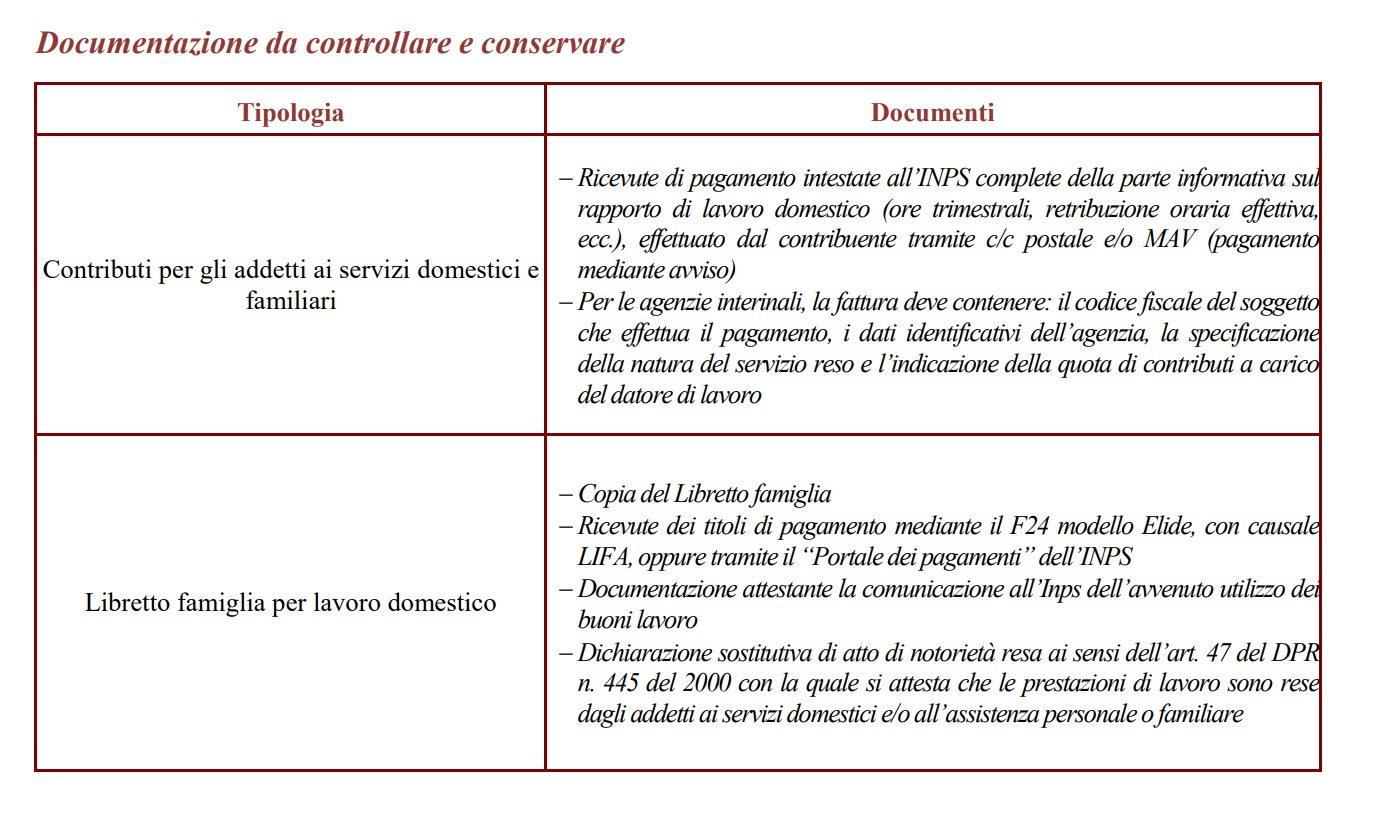

È il caso, ad esempio, dei contributi versati per colf e badanti che sono deducibili e quindi incidono direttamente sulla base imponibile su cui si calcola l’imposta da versare.

Una panoramica delle regole da conoscere per compilare correttamente il modello 730/2026 da inviare entro la scadenza del 30 settembre.

Detrazione o deduzione per le spese di assistenza anziani e disabili nel modello 730/2026?

La versione precompilata del modello 730/2026 sarà disponibile dal 30 aprile.

Prima di entrare nel dettaglio delle regole da tenere a mente per l’inserimento delle spese di assistenza per anziani e disabili nella dichiarazione, è utile inquadrare le diverse agevolazioni accessibili.

La detrazione, uno sconto IRPEF pari al 19 per cento, si può ottenere per:

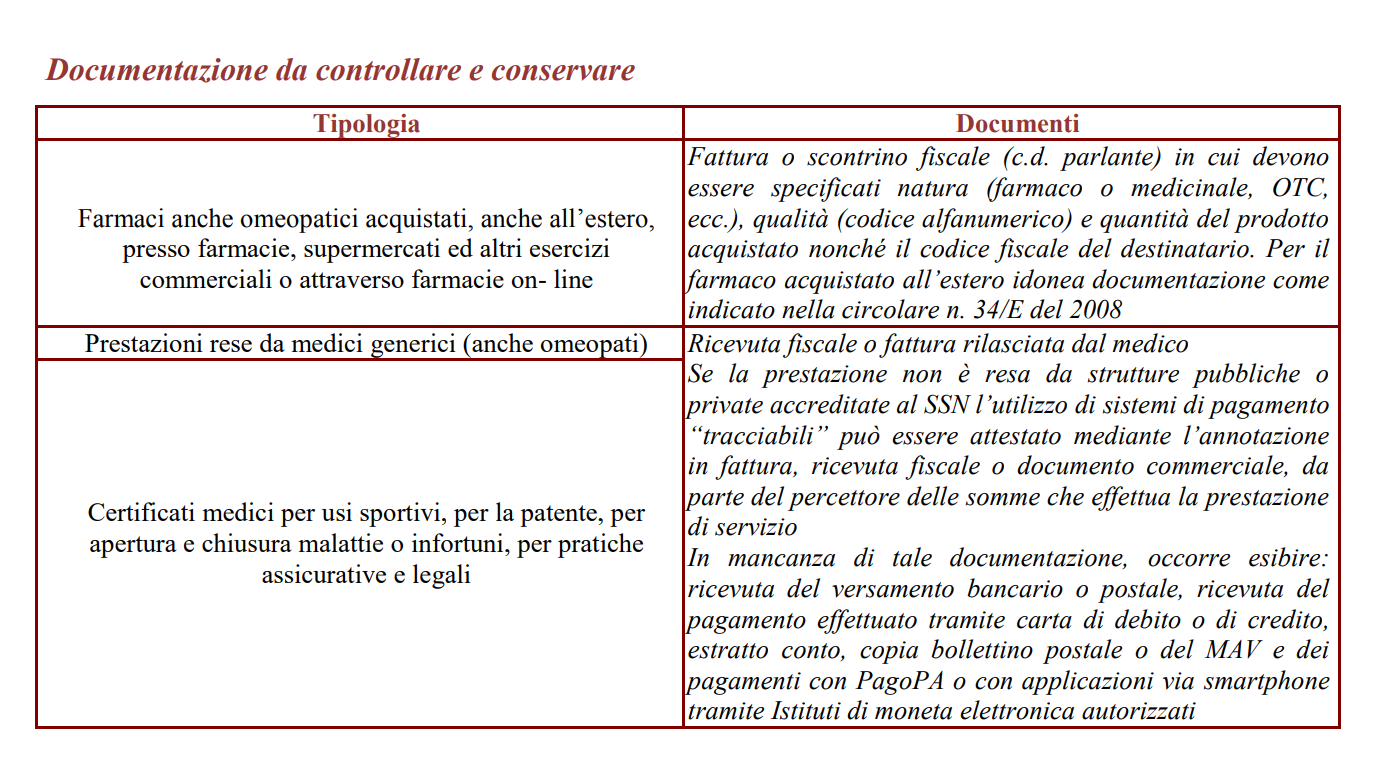

- le spese mediche sostenute nel 2025: dai farmaci alle visite specialistiche, oltre la franchigia di 129,11 euro;

- le spese per gli addetti all’assistenza personale per persone non autosufficienti, comprese le rette per le case di riposo o i costi per il badante, per un importo massimo di 2.100 euro per contribuente e solo se il reddito complessivo non supera i 40.000 euro.

La deduzione, invece, permette di sottrarre le spese al reddito complessivo ed è applicabile nei seguenti casi:

- spese mediche e di assistenza specifica per persone con disabilità;

- contributi versati per colf e badanti, addetti ai servizi domestici e familiari.

Esistono, quindi, diverse possibilità per chi nel corso del 2025 si è fatto carico di spese per l’assistenza di anziani e disabili. Per poter accedere ai singoli benefici però è necessario verificare il rispetto di determinati requisiti.

Ad esempio, per le spese di assistenza l’agevolazione cambia in base alla condizione della persona che riceve le cure: in caso di non autosufficienza spetta la detrazione, mentre in presenza di una disabilità si ha diritto a una deduzione, uno sconto dalla base imponibile sulla quale si calcola l’imposta.

Modello 730/2026: come funziona la detrazione per le spese sanitarie di anziani e disabili

Tra i costi da sostenere quando una persona ha bisogno di assistenza ci sono senza dubbio le spese sanitarie.

In questo caso si ha diritto a una detrazione del 19 per cento da calcolare considerando le seguenti voci:

- prestazioni chirurgiche;

- analisi, indagini radioscopiche, ricerche e applicazioni;

- prestazioni specialistiche;

- acquisto o affitto di protesi sanitarie;

- prestazioni rese da un medico generico (comprese le prestazioni rese per visite e cure di medicina omeopatica);

- ricoveri collegati a una operazione chirurgica o a degenze. In caso di ricovero di un anziano in un istituto di assistenza e ricovero, la detrazione non spetta per le spese relative alla retta di ricovero e di assistenza, ma solo per le spese mediche che devono essere indicate in maniera separata nella documentazione rilasciata dall’Istituto;

- acquisto di medicinali da banco e/o con ricetta medica (anche omeopatici);

- spese relative all’acquisto o all’affitto di dispositivi medici (ad esempio apparecchio per aerosol o per la misurazione della pressione sanguigna), ma dallo scontrino o dalla fattura deve risultare il soggetto che sostiene la spesa e la descrizione del dispositivo medico che deve essere contrassegnato dalla marcatura CE;

- spese relative al trapianto di organi;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

A queste si possono aggiungere poi anche le seguenti tipologie di spesa:

- assistenza infermieristica e riabilitativa (per es. fisioterapia, kinesiterapia, laserterapia ecc.);

- prestazioni rese da personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- prestazioni rese da personale di coordinamento delle attività assistenziali di nucleo;

- prestazioni rese da personale con la qualifica di educatore professionale;

- prestazioni rese da personale qualificato addetto ad attività di animazione e/o di terapia occupazionale;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

Considerando le spese indicate, che possono essere inserite nel modello 730/2026, lo sconto del 19 per cento si calcola sulla cifra che eccede la franchigia di 129,11 euro.

Le prestazioni sanitarie rese alla persona dalle figure professionali appena elencate possono essere detratte anche senza una specifica prescrizione da parte di un medico, a condizione che dal documento che attesta la spesa risulti la figura professionale e la prestazione resa dal professionista sanitario.

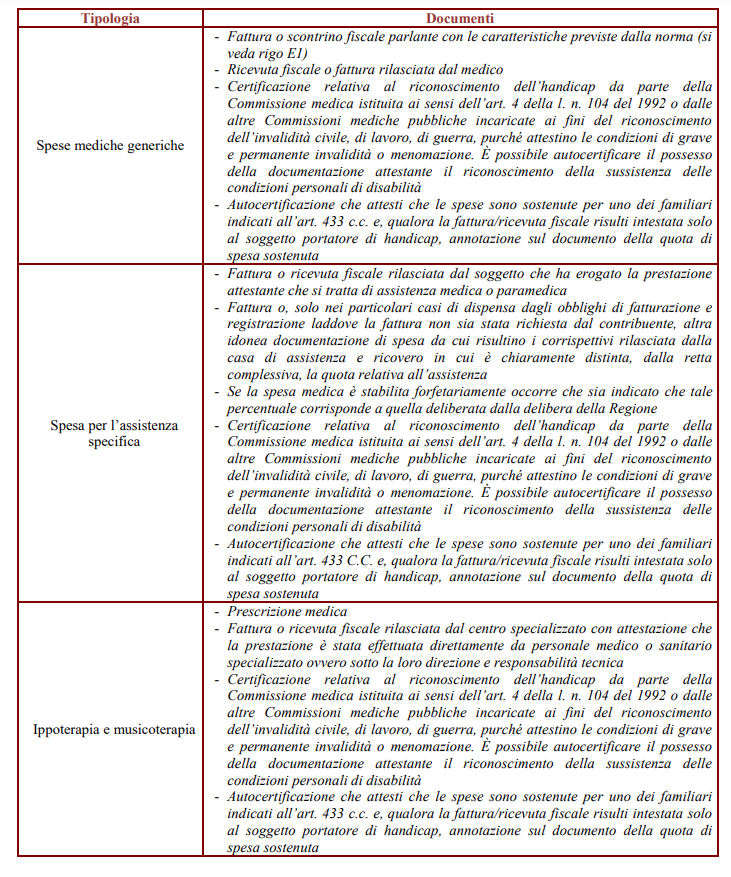

In caso di disabilità riconosciuta sono interamente deducibili dal reddito complessivo le spese mediche generiche (prestazioni rese da un medico generico, acquisto di farmaci o medicinali) e si ha diritto allo sconto IRPEF anche per le spese riguardanti i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento e per sussidi tecnici e informatici rivolti a facilitare l’autosufficienza e le possibilità di integrazione delle persone con disabilità.

L’agevolazione è accessibile, solo per fare qualche esempio pratico, per il trasporto in autoambulanza del disabile in quanto spesa di accompagnamento o anche l’acquisto o l’affitto di poltrone e carrozzelle.

Detrazione spese assistenza anziani e disabili nel modello 730/2026: requisiti, limiti, importi

Attraverso il modello 730/2026 i contribuenti possono beneficiare anche di una detrazione più specifica: quella relativa alle spese che riguardano gli addetti all’assistenza personale per persone non autosufficienti.

Spetta fino a un importo massimo di 2.100 euro per ogni contribuente, e in presenza di un limite di reddito complessivo che non può essere superiore ai 40.000 euro. Si ha diritto all’agevolazione anche per le spese sostenute per i familiari, che non devono necessariamente risultare a carico di chi presenta la dichiarazione.

Si ha diritto all’agevolazione per gli addetti all’assistenza personale, come i badanti, ma anche quando le prestazioni sono fornite da:

- una casa di cura o di riposo;

- una cooperativa di servizi;

- un’agenzia interinale.

La detrazione, invece, non spetta per:

- le spese sostenute per i lavoratori domestici (colf) che hanno un inquadramento contrattuale diverso dagli addetti all’assistenza personale;

- i contributi previdenziali a cui si applica, invece, la deduzione.

Lo sconto IRPEF del 19 per cento si applica solamente in presenza della condizione di non autosufficienza della persona interessata. Le persone non autosufficienti sono coloro che hanno bisogno di sorveglianza continua o che non sono in grado di gestire in autonomia atti di vita quotidiana:

- assumere alimenti;

- espletare le funzioni fisiologiche;

- provvedere all’igiene personale;

- deambulare;

- indossare gli indumenti.

Lo stato di non autosufficienza deve risultare da apposita certificazione medica. E i pagamenti devono essere effettuati con modalità tracciabili.

Spese di assistenza per anziani e disabili nel modello 730/2026: la deduzione per persone con disabilità

La condizione della persona che riceve le cure è determinante per verificare la tipologia di agevolazione a cui si ha diritto.

Quando le spese mediche e di assistenza specifica vengono sostenute per persone con disabilità tramite il modello 730/2026 è possibile accedere a una deduzione.

La disabilità deve essere riconosciuta dalla Commissione medica, istituita ai sensi dell’articolo 4 della Legge numero 104 del 1992, o da altre commissioni mediche pubbliche che hanno l’incarico di certificare l’invalidità civile, di lavoro o di guerra.

Per poter ottenere la deduzione, dunque, le persone che beneficiano delle cure devono avere una “grave e permanente invalidità o menomazione”, come specifica l’Agenzia delle Entrate nell’ultima guida disponibile sulla dichiarazione dei redditi.

Sono deducibili le spese mediche generiche, come farmaci o medicinali o prestazioni mediche generiche, e quelle di assistenza specifica in cui rientrano, ad esempio, i seguenti costi:

- assistenza infermieristica e riabilitativa;

- personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- personale di coordinamento delle attività assistenziali di nucleo;

- personale con la qualifica di educatore professionale;

- personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

“Se la persona con disabilità viene ricoverata in un istituto di assistenza, non è possibile portare in deduzione l’intera retta pagata, ma solo la parte che riguarda le spese mediche e le paramediche di assistenza specifica che deve risultare distintamente nella documentazione rilasciata dall’istituto”, si legge nelle istruzioni del modello 730/2026.

Le spese possono essere dedotte anche se sostenute per alcune tipologie di familiari a prescindere dal fatto che siano fiscalmente a carico o meno:

- coniuge;

- generi e nuore;

- figli, compresi quelli adottivi;

- suoceri e suocere;

- discendenti dei figli;

- fratelli e sorelle (anche unilaterali);

- genitori (compresi quelli adottivi);

- nonni e nonne.

Alcune regole generali da considerare, dalla necessità della prescrizione al calcolo delle spese agevolabili in caso di ricovero in un istituto di assistenza, sono le stesse valide per la detrazione accessibile per la generalità delle spese mediche e sanitarie.

Di seguito un riepilogo di documenti da conservare per le diverse tipologie di spese.

Modello 730/2026: deduzione dei contribuiti versati per colf e badanti

Tra i costi che possono essere dedotti interamente dal reddito ci sono, infine, anche i contributi previdenziali e assistenziali obbligatori versati per gli addetti ai servizi domestici e familiari, come ad esempio, colf, baby-sitter e assistenti delle persone anziane.

Si tratta di un’agevolazione autonoma rispetto alle precedenti che riguarda questa specifica tipologia di spesa che può essere sottratta per un importo massimo pari a 1.549,37 euro.

Anche in questo caso è necessario conservare un’adeguata documentazione per ottenere lo sconto IRPEF.

Articolo originale pubblicato su Informazione Fiscale qui: Spese per l’assistenza agli anziani: detrazione o deduzione per chi si affida a un badante?