Nel modello 730/2022 detrazione spese assistenza anziani e disabili e deduzione per i contributi di colf e badanti, ma non solo: una guida alle agevolazioni accessibili in base alla tipologia di costi sostenuti. I requisiti e i limiti da rispettare nelle istruzioni dell'Agenzia delle Entrate.

Modello 730/2022: quando si ha diritto alla detrazione per le spese di assistenza ad anziani e disabili? Sono diversi i costi sostenuti nel corso del 2021 che permettono di accedere a uno sconto IRPEF del 19 per cento, nel rispetto di alcuni requisiti e limiti di reddito.

Ma non solo, ci sono voci che danno diritto a una deduzione: è il caso, ad esempio, dei contributi versati per colf e badanti. Si abbatte, in questo modo, il valore complessivo dei redditi su cui calcolare l’imposta dovuta e non si riduce semplicemente il valore dell’imposta dovuta, come per la detrazione.

Per compilare correttamente il modello 730/2022 entro la scadenza del 30 settembre, è necessario considerare questa distinzione e seguire le istruzioni dell’Agenzia delle Entrate.

Nel modello 730/2022 detrazione spese assistenza anziani e disabili, ma anche deduzione per colf e badanti: istruzioni

Prima di scendere nel dettaglio delle regole di cui tener conto, può essere utile avere una panoramica delle agevolazioni accessibili tramite modello 730/2022:

- la detrazione, ovvero uno sconto IRPEF pari al 19 per cento, si ottiene per i seguenti costi:

- spese mediche sostenute nell’arco dell’anno scorso: dai farmaci alle visite specialistiche, passando per la degenza in ospedale;

- spese per gli addetti all’assistenza personale per persone non autosufficienti, comprese le rette per le case di riposo, fino a un importo massimo di 2.100 euro per contribuente, ma solo se il reddito complessivo non supera i 40.000 euro;

- la deduzione, invece, che permette di sottrarre le spese al reddito complessivo si ottiene nei seguenti casi:

- spese mediche di assistenza specifica per persone con disabilità;

- contributi versati per colf e badanti, addetti ai servizi domestici e familiari.

Chi ha pagato somme per l’assistenza di anziani e disabili, quindi, ha a disposizione diverse agevolazioni: per ognuna, però, bisogna tener conto di requisiti più o meno particolari.

Un esempio pratico? La detrazione che riguarda le spese sanitarie è destinata a tutte e tutti i contribuenti e non è legata alle condizioni di fragilità della persona, per lo sconto IRPEF che riguarda l’assistenza personale è necessaria la condizione di non autosufficienza.

Allo stesso modo non ci sono particolari vincoli per la deduzione dei contributi per colf e badanti, mentre quella per i costi di assistenza specifica è legata alla condizione di disabilità.

Nel quadro di istruzioni bisogna, poi, specificare la regola introdotta dal 2020 che si applica alle spese effettuate nel: sono escluse dalle detrazioni le spese con pagamenti in contanti, le uniche eccezioni sono previste per alcuni costi relativi alla salute:

- acquisto di medicinali;

- dispositivi medici;

- prestazioni sanitarie rese dalle strutture pubbliche;

- prestazioni sanitarie rese da strutture private accreditate al Servizio sanitario nazionale.

Detrazione spese sanitarie per l’assistenza di anziani e disabili nel modello 730/2022

Passando a rassegna le indicazioni da seguire, bisogna prima di tutto specificare che per accedere alla detrazione nel modello 730/2022 possono essere inserite solo le spese mediche e sanitarie che superano la cosiddetta franchigia dei 129,11 euro.

Questa è una regola generale: il valore dello sconto IRPEF si calcola solo oltre questo importo.

È una soglia, però, molto semplice da superare dal momento che è possibile considerare una lunga lista di voci per calcolare la cifra da inserire nel quadro E:

- prestazioni chirurgiche;

- analisi, indagini radioscopiche, ricerche e applicazioni;

- prestazioni specialistiche;

- acquisto o affitto di protesi sanitarie;

- prestazioni rese da un medico generico (comprese le prestazioni rese per visite e cure di medicina omeopatica);

- ricoveri collegati a una operazione chirurgica o a degenze. In caso di ricovero di un anziano in un istituto di assistenza e ricovero, la detrazione non spetta per le spese relative alla retta di ricovero e di assistenza, ma solo per le spese mediche che devono essere indicate in maniera separata nella documentazione rilasciata dall’Istituto;

- acquisto di medicinali da banco e/o con ricetta medica (anche omeopatici);

- spese relative all’acquisto o all’affitto di dispositivi medici (ad esempio apparecchio per aerosol o per la misurazione della pressione sanguigna), ma dallo scontrino o dalla fattura deve risultare il soggetto che sostiene la spesa e la descrizione del dispositivo medico che deve essere contrassegnato dalla marcatura CE;

- spese relative al trapianto di organi;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

Risultano, inoltre, incluse le spese per:

- assistenza infermieristica e riabilitativa (per es. fisioterapia, kinesiterapia, laserterapia ecc.);

- prestazioni rese da personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

- prestazioni rese da personale di coordinamento delle attività assistenziali di nucleo;

- prestazioni rese da personale con la qualifica di educatore professionale;

- prestazioni rese da personale qualificato addetto ad attività di animazione e/o di terapia occupazionale;

- importi dei ticket pagati, se le spese sopraelencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

Le prestazioni sanitarie rese alla persona dalle figure professionali appena elencate possono essere detratte anche senza una specifica prescrizione da parte di un medico, a condizione che dal documento che attesta la spesa risulti la figura professionale e la prestazione resa dal professionista sanitario.

In presenza di una disabilità riconosciuta si ha diritto allo sconto IRPEF anche per le spese riguardanti i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento e per sussidi tecnici e informatici rivolti a facilitare l’autosufficienza e le possibilità di integrazione delle persone con disabilità.

Detrazione spese assistenza anziani e disabili nel modello 730/2022: requisiti, limiti, importi

Come chiarito in apertura, c’è anche la possibilità di beneficiare tramite modello 730/2022 di una detrazione specifica per le spese che riguardano gli addetti all’assistenza personale per persone non autosufficienti fino a un importo massimo di 2.100 euro per contribuente e a patto che il suo reddito complessivo non superi i 40.000 euro.

Danno diritto all’agevolazione i seguenti costi:

- casa di cura o di riposo;

- cooperativa di servizi;

- agenzia interinale.

Al contrario, la detrazione non spetta per:

- le spese sostenute per i lavoratori domestici (colf) che hanno un inquadramento contrattuale diverso dagli addetti all’assistenza personale;

- i contributi previdenziali a cui si applica, invece, la deduzione.

In questo caso, però, lo sconto IRPEF del 19 per cento è accessibile solo in presenza di una condizione di non autosufficienza della persona interessata.

Come si definiscono le persone non autosufficiente? Sono coloro che hanno bisogno di sorveglianza continua o che non sono in grado di gestire in autonomia atti di vita quotidiana:

- assumere alimenti;

- espletare le funzioni fisiologiche;

- provvedere all’igiene personale;

- deambulare;

- indossare gli indumenti.

Nella circolare numero 7 del 25 giugno 2021, l’ultima disponibile sul tema, l’Agenzia delle Entrate specifica:

“Lo stato di non autosufficienza deve derivare da una patologia e deve risultare da certificazione medica, non può essere quindi riferito ai bambini quando la non autosufficienza non si ricollega all’esistenza di patologie”.

Modello 730/2022: per le spese di assistenza anziani e disabili detrazione ma anche deduzioni

Le agevolazioni accessibili per l’assistenza di persone non autosufficienti non si concludono con le detrazione, tramite il modello 730/2022 è possibile accedere anche della deduzione dal reddito imponibile dei contributi previdenziali e assistenziali obbligatori versati per gli addetti ai servizi domestici e familiari (per esempio, colf, badanti, baby-sitter e in generale assistenti delle persone anziane).

“Rientrano nell’ambito applicativo dell’agevolazione anche i contributi previdenziali sostenuti per una badante assunta tramite un’agenzia interinale e rimborsati all’agenzia medesima, se quest’ultima rilascia una certificazione attestante gli importi pagati, gli estremi anagrafici e il codice fiscale del soggetto che effettua il pagamento (utilizzatore) e del lavoratore”.

Specifica, l’Agenzia delle Entrate. L’importo massimo deducibile è pari a 1.549,37 euro.

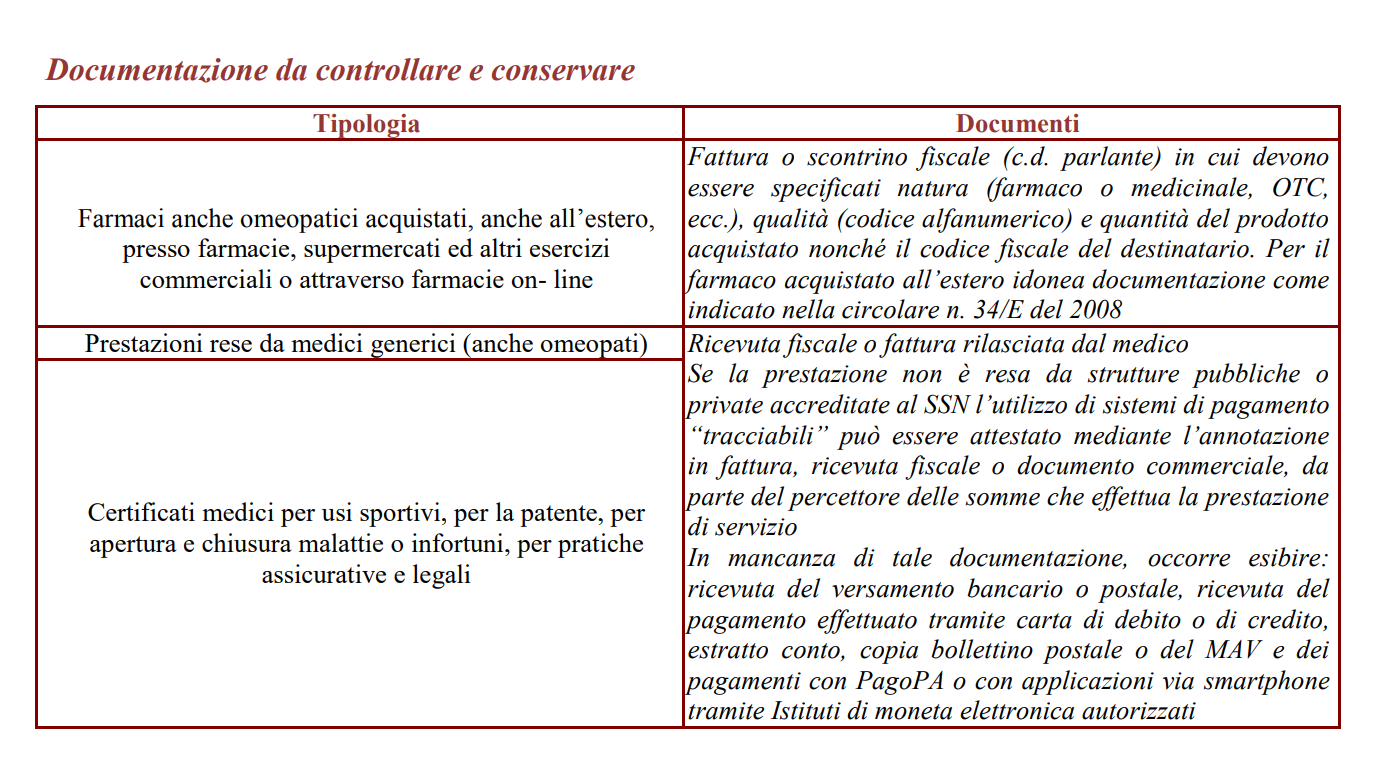

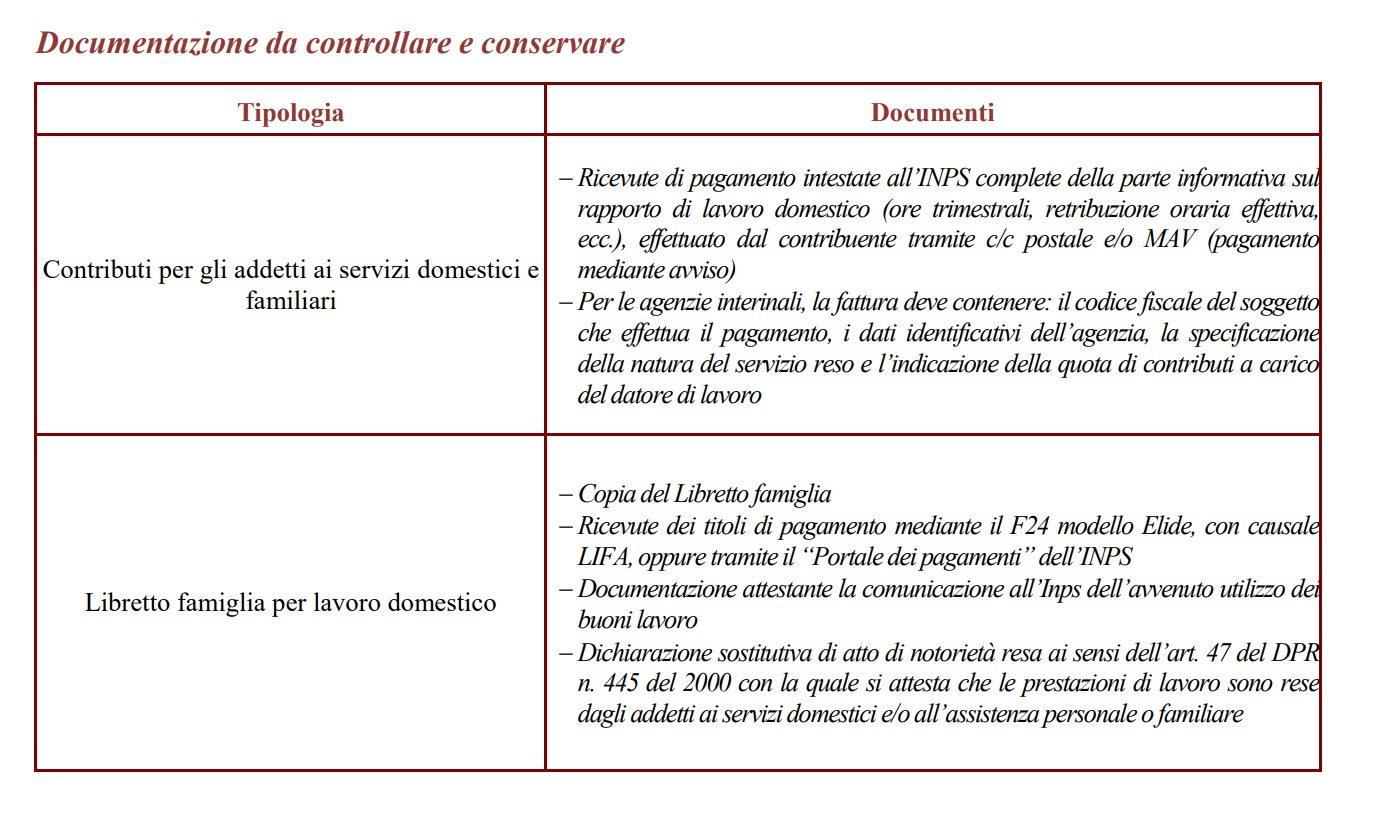

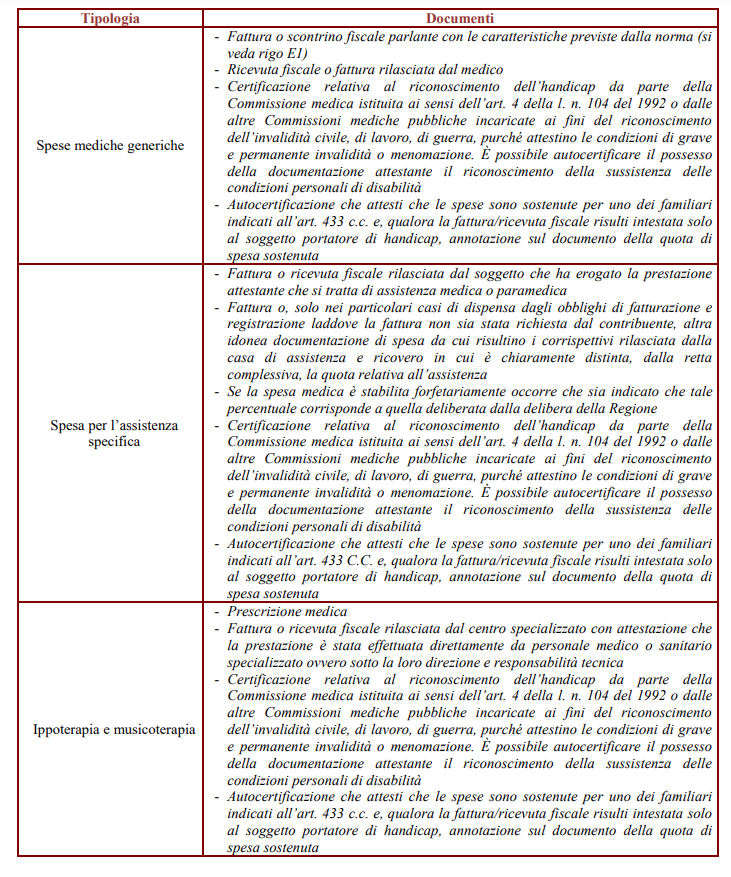

Chi accede all’agevolazione deve avere cura di conservare i documenti descritti in tabella.

Spese di assistenza per anziani e disabili nel modello 730/2022: la deduzione per persone con disabilità

Esiste, infine, ancora un’altra deduzione accessibile: anche per le spese mediche e di assistenza specifica per le persone con disabilità nel modello 730/2022 è possibile ridurre il valore complessivo del reddito.

Per questa agevolazione è necessario che la disabilità sia riconosciuta dalla Commissione medica, istituita ai sensi dell’articolo 4 della Legge numero 104 del 1992, o da altre commissioni mediche pubbliche che hanno l’incarico di certificare l’invalidità civile, di lavoro o di guerra.

Ne deriva che è possibile accedere alla deduzione solo nel caso in cui a beneficiare delle cure siano persone che hanno una minorazione fisica, psichica o sensoriale, stabilizzata o progressiva che causa difficoltà di apprendimento, relazione o integrazione lavorativa e determina un processo di svantaggio sociale o di emarginazione.

Un altro aspetto da considerare è che le spese possono essere dedotte solo se sostenute per i seguenti familiari, anche se non risultano fiscalmente a carico:

- coniuge;

- generi e nuore;

- figli, compresi quelli adottivi;

- suoceri e suocere;

- discendenti dei figli;

- fratelli e sorelle (anche unilaterali);

- genitori (compresi quelli adottivi);

- nonni e nonne.

Le regole generali da considerare, dalla necessità della prescrizione al calcolo delle spese agevolabili in caso di ricovero in un istituto di assistenza, sono le stesse valide per la detrazione accessibile per la generalità delle spese mediche e sanitarie.

Articolo originale pubblicato su Informazione Fiscale qui: Modello 730/2022: detrazione per spese di assistenza ad anziani e disabili e deduzioni per colf e badanti