Tra le spese da inserire nel modello 730/2023 che danno diritto a una detrazione IRPEF del 19 per cento rientra anche il pagamento delle rette dell'asilo nido, fino a un massimo di 632 euro. L'agevolazione è fruibile dal genitore che sostiene i costi di frequenza ma non è compatibile con il bonus INPS

Tra le spese da inserire nel modello 730/2023 per ottenere una detrazione IRPEF pari al 19 per cento rientra anche il pagamento delle rette per la frequenza dell’asilo nido.

Possono beneficiarne i genitori che sostengono i costi sia per i servizi offerti dalle strutture pubbliche che da quelle private.

Lo sconto d’imposta, alternativo al bonus INPS, si applica a un importo massimo di 632 euro per ogni figlio o figli.

Le spese che danno diritto alla detrazione per le spese relative all’asilo nido fanno parte del pacchetto di dati già presenti nella versione precompilata del modello 730/2023.

Nel caso in cui sia stata manifestata l’opposizione all’utilizzo dei dati o si riscontrino degli errori, è sempre possibile inserire i costi sostenuti prima di procedere con l’invio della dichiarazione dei redditi, entro la scadenza del 2 ottobre.

Dalle modalità di compilazione ai documenti da conservare: una panoramica delle istruzioni da seguire.

Detrazione asilo nido nel Modello 730/2023: l’agevolazione è alternativa al bonus INPS

Prima di entrare nel dettaglio, è bene specificare che l’agevolazione è incompatibile con il bonus erogato dall’INPS fino a un importo massimo di 3.000 euro.

I genitori, quindi, non possono beneficiare della detrazione IRPEF e del bonus asilo nido, una delle poche misure che è rimasta in vigore anche dopo l’introduzione dell’assegno unico.

Nelle istruzioni del modello 730/2023 si legge:

“Non possono essere indicate le spese sostenute nel 2022, se nello stesso periodo si è fruito del bonus asili nido”.

Inoltre la detrazione non è applicabile alle spese sostenute nel 2022 se, nello stesso anno, sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” della Certificazione Unica con il codice onere 33.

L’agevolazione spetta comunque sulla parte non rimborsata.

Detrazione asilo nido nel Modello 730/2023: come funziona

La detrazione per le spese di frequenza dell’asilo nido è stata introdotta dal l’articolo 2, comma 6, della legge numero 203 del 2008 che, con una serie di rimandi, richiama l’articolo 15 del Testo Unico delle Imposte sui Redditi che regola lo sconto IRPEF del 19 per cento previsto per diverse tipologie di costi.

In base a quanto stabilito dalla norma, si ha diritto a una riduzione dell’imposta per le rette pagate per la frequenza di asili nido per un importo annuo che può arrivare a un massimo di 632 euro per ogni figlio o figlia, a prescindere dal reddito.

Per il modello 730/2023 bisogna considerare le rette pagate nel corso del 2022, a prescindere dall’anno scolastico a cui si riferiscono.

“Le bambine e i bambini per i quali compete l’agevolazione sono quelli ammessi e che frequentano asili nido sia pubblici che privati. Pertanto, ciò che rileva ai fini della detraibilità della spesa è l’ammissione e la frequenza dell’asilo nido, e non anche l’età e il compimento degli anni del minore”.

Si legge nell’ultima circolare, la numero 14 del 2023, diffusa dall’Agenzia delle Entrate con le istruzioni sulla dichiarazione dei redditi.

Detrazione asilo nido nel Modello 730/2023: a chi spetta? Le regole per la ripartizione tra i genitori

Il requisito fondamentale per accedere allo sconto IRPEF, quindi, è la frequenza dell’asilo nido del figlio o della figlia. L’altra condizione per poter beneficiare dello sconto sull’imposta da versare è il sostenimento della spesa.

Il genitore, quindi, può indicare nel modello 730/2023 l’importo effettivamente pagato.

L’Agenzia delle Entrate specifica:

“Il genitore che ha sostenuto la spesa può fruire della detrazione anche se il documento è intestato all’altro genitore e anche se non è fiscalmente a carico di quest’ultimo”.

Nel caso in cui il documento di spesa sia intestato al bambino, o a uno solo dei due coniugi, c’è la possibilità di annotare la percentuale di ripartizione.

Resta da rispettare, in ogni caso, il limite di 632 euro per ogni figlio o figlia: è solo fino a questo importo che si applica la detrazione, per un beneficio effettivo che può arrivare a un massimo di 120,08 euro.

In presenza di più figli o figlie, però, è possibile ottenere lo sconto d’imposta in relazione a ciascuno dei bambini.

Un esempio pratico? Madre e padre che hanno due figli di 8 e 20 mesi, entrambi iscritti all’asilo nido, hanno diritto a una riduzione IRPEF per ognuno dei bambini.

Detrazione asilo nido nel Modello 730/2023: le rette che danno diritto allo sconto IRPEF

Entro il limite stabilito, possono essere indicate nel modello 730/2023 le spese che riguardano i seguenti servizi:

- asili nido, strutture che assicurano la custodia dei bambini dai 3 mesi ai 3 anni di età;

- “sezioni primavera” con la stessa funzione degli asili nido;

- servizio fornito nella provincia autonoma di Bolzano ai sensi della legge provinciale n. 8 del 1996 dagli assistenti domiciliari definiti “Tagesmutter”, mamma di giorno.

Anche altre tipologie di servizi destinate a bambini e bambine possono dare diritto allo sconto IRPEF ma bisogna verificare alcune caratteristiche:

- presupposti e finalità del servizio di assistenza domiciliare all’infanzia, che devono essere affini a quelle degli asili nido;

- conformità dello svolgimento delle attività;

- modalità gestionali;

- caratteristiche strutturali.

Detrazione asilo nido nel modello 730/2023: istruzioni dell’Agenzia delle Entrate

In presenza dei requisiti previsti per ottenere la detrazione per le spese di frequenza dell’asilo nido, alternativa al bonus INPS, è necessario verificare che i costi sostenuti siano stati indicati correttamente nel modello 730/2023 precompilato o indicarli compilando il quadro E.

In particolare i dati relativi al pagamento delle rette dell’asilo nido vanno inseriti nei righi da E8 a E10 - Altre spese.

Nella colonna 1 deve essere inserito il codice “33” che identifica le spese per asili nido e nella colonna 2 i costi sostenuti.

In caso di più figli iscritti all’asilo nido è possibile compilare più righi da E8 a E10 seguendo le stesse regole.

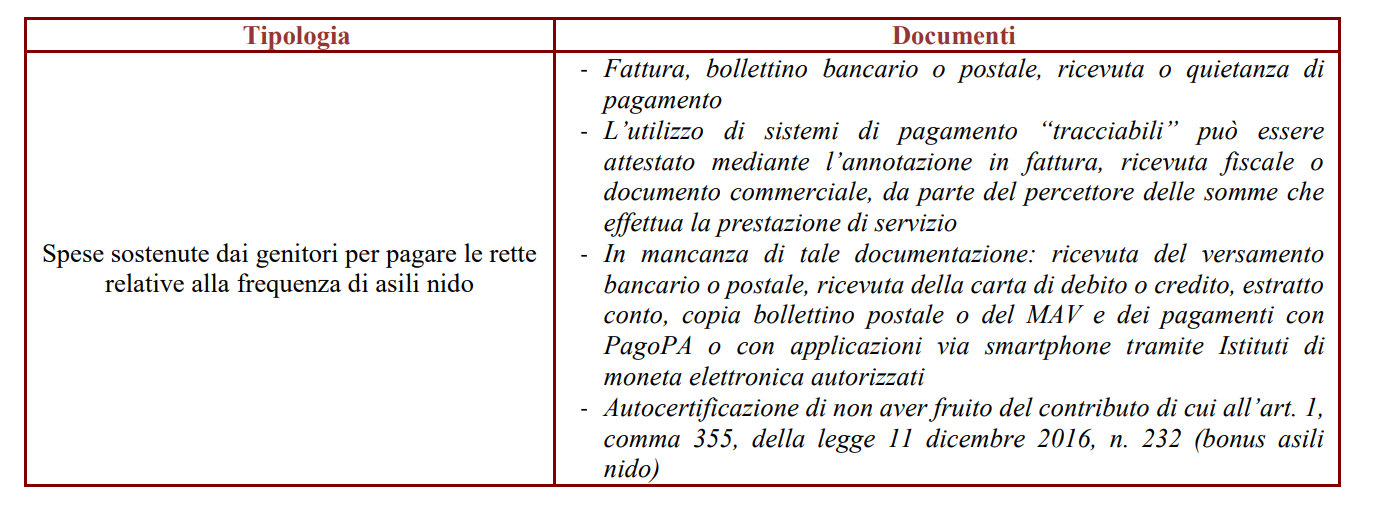

Come per le altre detrazioni, è necessario conservare la documentazione relativa alle spese sostenute anche per dimostrare la tracciabilità dei pagamenti.

Articolo originale pubblicato su Informazione Fiscale qui: Detrazione asilo nido nel Modello 730/2023: a chi spetta l’agevolazione alternativa al bonus INPS?