Il DL Fiscale n. 84/2025 è legge, dopo l'ok del Senato arrivato il 29 luglio. Dalla sanatoria per le partite IVA ai limiti ai controlli fiscali, tutte le novità inserite nel corso dell'iter di conversione

Il Decreto Fiscale n. 84/2025 è legge. Il Senato ha approvato il 29 luglio il testo, senza modifiche ulteriori rispetto a quelle già approvate dalla Camera.

Diventano quindi ufficiali le novità inserite nel corso dell’iter di conversione, dalla sanatoria per le partite IVA che aderiranno al concordato fino ai limiti in materia di controlli fiscali.

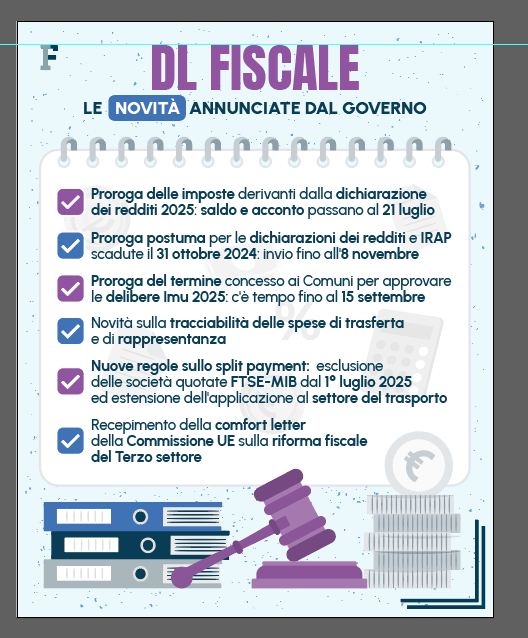

Confermato il nuovo calendario fiscale, con una serie di proroghe per partite IVA e non solo. Ai comuni viene concesso più tempo per approvare il prospetto delle aliquote IMU e, ancora, arriva lo stop ai giudizi in caso di pagamento della prima rata della rottamazione quater.

Nel DL Fiscale 2025 trova inoltre spazio l’estensione del reverse charge, la limitazione all’obbligo di tracciabilità per le spese di trasferta all’estero e un ridimensionamento dello split payment.

Un focus sulle misure principali contenute nel testo ufficiale dopo l’ok alla legge di conversione.

Decreto fiscale 2025: guida completa e aggiornata di Informazione Fiscale

- Sanatoria per le partite IVA, il DL Fiscale conferma il ravvedimento speciale CPB 2025-2026

- Controlli in azienda, nel DL Fiscale 2025 stop ad accessi e ispezioni immotivati

- Rottamazione quater, per lo stop ai giudizi basta pagare la prima rata

- Dalle spese di trasferta ai redditi di lavoro autonomo, le novità del DL Fiscale 2025

- Dichiarata dei redditi 2025: confermata la proroga delle imposte

- Proroga del termine concesso ai Comuni per approvare le delibere Imu 2025 con il nuovo prospetto standard

- Reverse charge IVA anche sui trasporti

- Split payment IVA: sospensione per le società FTSE MIB

- Proroga postuma per le dichiarazioni fiscali 2024

Sanatoria per le partite IVA, il DL Fiscale conferma il ravvedimento speciale CPB 2025-2026

È una delle novità più incisive introdotte nel corso dei lavori di conversione: anche per il concordato preventivo biennale 2025-2026 sarà possibile aderire al ravvedimento speciale.

La sanatoria per le partite IVA consentirà di regolarizzare le annualità dal 2019 al 2023, versando un’imposta ridotta su una base imponibile determinata in misura forfettaria.

In particolare, la base imponibile dell’imposta sostitutiva delle imposte sui redditi e delle relative addizionali è costituita dalla differenza tra il reddito d’impresa o di lavoro autonomo già dichiarato in ciascuna annualità e il valore dello stesso incrementato nella misura del:

- 5 per cento per i soggetti con punteggio ISA pari a 10;

- 10 per cento per i soggetti con punteggio ISA pari o superiore a 8 e inferiore a 10;

- 20 per cento per i soggetti con punteggio ISA pari o superiore a 6 e inferiore a 8;

- 30 per cento per i soggetti con punteggio ISA pari o superiore a 4 e inferiore a 6;

- 40 per cento per i soggetti con punteggio ISA pari o superiore a 3 e inferiore a 4;

- 50 per cento per i soggetti con punteggio ISA inferiore a 3.

L’idea di fondo è semplice: consentire alle partite IVA di far emergere redditi di fatto non dichiarati, ai fini della loro regolarizzazione, versando una flat tax ridotta, pari al:

- 10 per cento, se nel singolo periodo d’imposta il livello di affidabilità fiscale è pari o superiore a 8;

- 12 per cento, se nel singolo periodo d’imposta il livello di affidabilità fiscale è pari o superiore a 6 ma inferiore a 8;

- 15 per cento, se nel singolo periodo d’imposta il livello di affidabilità fiscale è inferiore a 6.

Sul fronte dell’IRAP, l’imposta sostitutiva è dovuta nella misura unica del 3,9 per cento.

Il valore dell’imposta sostitutiva è ancor più basso per gli anni 2020 e 2021: le percentuali di cui sopra sono ridotte del 30 per cento in considerazione della crisi Covid-19.

In tutti i casi è prevista una soglia minima pari a 1.000 euro per ciascun anno “regolarizzato” mediante il ravvedimento speciale. L’adesione potrà essere formalizzata versando l’importo dovuto o la prima delle 10 rate previste dal 1° gennaio al 15 marzo 2026.

Controlli in azienda, nel DL Fiscale 2025 stop ad accessi e ispezioni immotivati

Agenzia delle Entrate e Guardia di Finanza dovranno motivare accessi e ispezioni in sede.

Nel corso dei lavori di conversione del DL Fiscale è stato rivisto anche lo Statuto del Contribuente, con una modifica all’articolo 12 con la quale si stabilisce che per entrare in azienda ed effettuare controlli fiscali nei locali destinati all’esercizio di attività commerciali, industriali, agricole, artistiche o professionali serviranno motivazioni non solo valide ma anche scritte e argomentate.

Negli atti di autorizzazione e nei verbali “devono essere espressamente e adeguatamente indicate e motivate le circostanze e le condizioni che hanno giustificato l’accesso”: questo il passaggio chiave che, in ogni caso, riguarderà solo i controlli futuri.

Rottamazione quater, per lo stop ai giudizi basta pagare la prima rata

La legge di conversione del DL Fiscale 2025 accoglie anche una norma di interpretazione autentica che interviene sulle disposizioni contenute nella Legge di Bilancio 2023 relative alla rottamazione quater e agli effetti sui giudizi pendenti.

L’estinzione degli stessi è subordinata al perfezionamento della definizione agevolata e alla documentazione dei pagamenti effettuati. Una regola che si interpreta nel senso che per le liti relative a debiti oggetto di rottamazione è sufficiente il versamento della prima o dell’unica rata delle somme dovute.

Si tratta di un chiarimento importante: non è necessario completare il pagamento dei debiti rottamati, ma basta aver versato la prima rata per dichiarare chiuso il giudizio.

Ai fini dell’estinzione del giudizio, è necessaria la presentazione della domanda di rottamazione trasmessa così come dei documenti attestanti il pagamento della prima o unica rata.

Dalle spese di trasferta ai redditi di lavoro autonomo, le novità del DL Fiscale 2025

Già nella versione originaria, il testo del DL Fiscale n. 84/2025 contiene una serie di norme di semplificazione per la determinazione dei redditi di lavoro autonomo, tra le quali la deducibilità delle spese di viaggio, vitto e alloggio, sostenute all’estero anche se effettuate con mezzi non tracciabili. Al pari delle imprese, la deducibilità delle spese di rappresentanza è, invece, vincolata al pagamento con mezzi tracciabili ovunque, non solo in Italia.

Sempre nell’ambito del reddito di lavoro autonomo, si chiariscono due importanti aspetti legati alla dichiarazione per il periodo d’imposta 2024:

- le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in associazioni e società che esercitano un’attività artistica o professionale, ivi comprese quelle in STP, costituiscono redditi diversi;

- gli interessi e gli altri proventi finanziari percepiti nell’esercizio di arti e professioni costituiscono redditi di capitale e non reddito di lavoro autonomo.

Inoltre, per la determinazione del reddito d’impresa vi sono delle importanti semplificazioni in merito:

- al calcolo della determinazione del riporto delle perdite;

- alla determinazione della maggiore deduzione del costo del lavoro (chi più assume meno paga) eliminando il riferimento alle società collegate;

- al calcolo del regime per le società estere controllate (CFC) sia nell’ambito del calcolo dell’imposta minima nazionale del Pillar 2, sia nell’ambito del regime opzionale per il calcolo della CFC introdotto dalla riforma fiscale.

Interessante anche la modifica relativa alla extra deduzione del costo del lavoro del 120 e del 130 per cento; il decreto fiscale 2025, infatti, prevede una sorta di allargamento delle maglie, consentendo alle società di poter fruire di questa agevolazione anche nel caso di presenza di rapporti di collegamento della società dalla quale proviene eventualmente il nuovo dipendente assunto (prima del decreto, invece, era prevista l’esclusione dell’agevolazione sulle assunzioni di dipendenti provenienti sia da società controllate che collegate).

Un’ulteriore novità è stata inserite nel corso dell’iter di conversione in materia di bonus e stock option per i dipendenti di società di partecipazione non finanziaria: dal 2025 non si applicherà l’addizionale IRPEF del 10 per cento.

Dichiarata dei redditi 2025: confermata la proroga delle imposte

Il DL n. 84/2025 ha inoltre previsto il differimento del termine per effettuare i versamenti risultanti dalle dichiarazioni fiscali (redditi, IVA, IRAP,) dal 30 giugno 2025 al 21 luglio 2025.

Sarà possibile effettuare i versamenti anche entro il 21 agosto 2025 con la maggiorazione dell’importo dovuto dello 0,40%.

La proroga della scadenza di versamento riguarda anche l’imposta sostitutiva del maggior reddito concordato prevista dagli articoli 20-bis e 31-bis del D.Lgs. n. 13/2024.

Soggetti beneficiari della proroga delle imposte sono:

- i soggetti ISA o che presentano cause di esclusione dagli stessi;

- i soggetti che adottano il regime di vantaggio, nonché quelli che applicano il regime forfettario;

- i soggetti che partecipano a società, associazioni e imprese che applicano gli ISA.

Conferenza stampa del Consiglio dei Ministri 131 del 2025, video con Urso, Calderone e Leo:

Proroga del termine concesso ai Comuni per approvare le delibere Imu 2025 con il nuovo prospetto standard

Nel decreto fiscale 2025 trova spazio anche una proroga al prossimo 15 settembre del termine concesso ai Comuni per l’approvazione delle delibere IMU 2025 con il nuovo prospetto standard.

Il testo del decreto legge n. 84/2025, approvato il 4 giugno, ha previsto una proroga per l’approvazione del prospetto delle aliquote IMU, destinata a circa 74 Enti. Nel corso dei lavori in Commissione Finanze della Camera la portata della misura si è estesa, con l’introduzione di una sanatoria in caso di errori, ritardi o difformità.

Entro il 15 settembre 2025 sarà possibile trasmettere il prospetto aggiornato.

Reverse charge IVA anche sui trasporti

Il meccanismo dell’inversione contabile IVA è stato estero dal decreto fiscale anche agli appalti di trasporto merci, eliminando i requisiti di prevalenza della manodopera e dell’uso di beni del committente.

Split payment IVA: sospensione per le società FTSE MIB

Le operazioni verso le società quotate incluse nell’indice FTSE MIB saranno escluse dallo split payment IVA dal 1° luglio al 31 dicembre 2025, in linea con la decisione di esecuzione UE 2023/1552.

Proroga postuma per le dichiarazioni fiscali 2024

Proroga postuma prevista poi per le dichiarazioni dei redditi e IRAP scadute lo scorso 31 ottobre 2024: si considerano tempestive se inviate entro l’8 novembre 2024.

Tuttavia, non è previsto il rimborso per chi ha già regolarizzato l’invio tramite ravvedimento operoso.

La proroga non vale però per accedere:

- al concordato preventivo biennale (scadenza 12 dicembre 2024);

- al ravvedimento speciale (art. 2-quater del D.L. n. 113/2024).

Articolo originale pubblicato su Informazione Fiscale qui: Il decreto fiscale 2025 è legge: le novità nel testo approvato da Camera e Senato