Corrispettivi telematici e fattura elettronica, l'anno 2020 segna la chiusura del primo ciclo digitale per il Fisco, ma persistono dei nodi. Durante la 29° edizione di Telefisco, Raffaele Rizzardi, esperto de Il Sole 24 Ore, traccia un bilancio delle criticità e dei temi ancora aperti che caratterizzano il sistema.

Corrispettivi telematici e fattura elettronica, il ciclo digitale innescato nel 2019 fa il suo primo giro completo nel 2020 con il debutto dello scontrino elettronico, a partire dal 1° gennaio. Durante il convegno Telefisco del 30 gennaio, Raffaele Rizzardi, esperto de Il Sole 24 Ore, traccia un bilancio delle criticità che ancora rallentano il sistema e i punti oscuri su cui è ancora necessario fare luce.

Dal mancato esonero dai corrispettivi telematici per chi si trova in zone non coperte da connessione internet alla proroga del divieto di fattura elettronica per gli operatori sanitari: su diversi fronti c’è ancora bisogno di accorgimenti per una effettiva transizione al digitale.

Voce esperta de Il Sole 24 Ore e presenza fissa delle 29 edizioni del convegno organizzato dal quotidiano sulle novità fiscali, Raffaele Rizzardi pone l’accento sul cambiamento di logica del sistema in atto: “ora il fisco è presente fin dall’effettuazione delle operazioni”.

Telefisco, corrispettivi telematici: focus su criticità del 2020

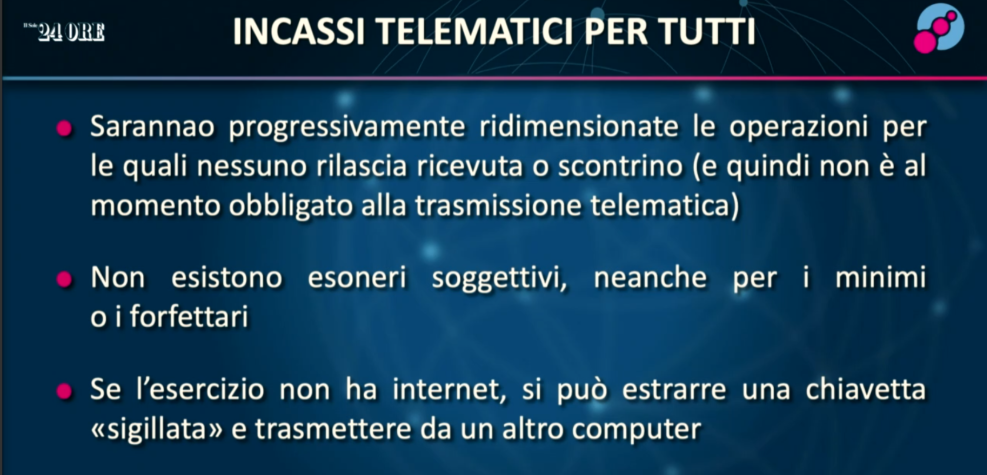

Dal 1° gennaio 2020 i corrispettivi telematici hanno fatto il loro ingresso in tutte le attività commerciali, senza alcuna distinzione in base al fatturato.

L’anno di esperienza della fattura elettronica ha preparato il terreno all’evoluzione del vecchio scontrino. Ma, anche quest’anno, il percorso verso il digitale non è privo di criticità.

In primis, Raffale Rizzardi evidenzia il mancato esonero per chi si trova in zone con scarsa copertura internet.

Mentre questa estate si attendeva l’emanazione di un decreto con esoneri territoriali, un emendamento al Decreto Crescita ha sostituito l’esclusione riservata a chi non ha la possibilità di collegarsi a internet con l’estensione a 12 giorni per il termine di invio dei corrispettivi giornalieri.

“Teoricamente è molto giusto ma qualche problema ci sarà”: prevede Raffaele Rizzardi e durante la sua relazione per gli ascoltatori di Telefisco 2020 porta l’esempio di chi gestisce un rifugio di montagna:

“La trasmissione telematica deve avvenire entro 12 giorni, i registratori telematici permettono di estrarre su una chiavetta un file sigillato e di andare a valle per trovare connessione e trasmettere i corrispettivi”.

Un’operazione possibile, ma che sicuramente non semplifica le operazioni.

Altro punto oscuro riguarda i contribuenti forfettari, tenuti alla memorizzazione e trasmissione telematica di corrispettivi, “completamenti dimenticati” dalla normativa.

Ed evidenzia una contraddizione:

“Lo scontrino elettronico chiede di evidenziare l’iva ma loro non hanno l’iva”.

Telefisco, fattura elettronica 2020: i punti ancora aperti

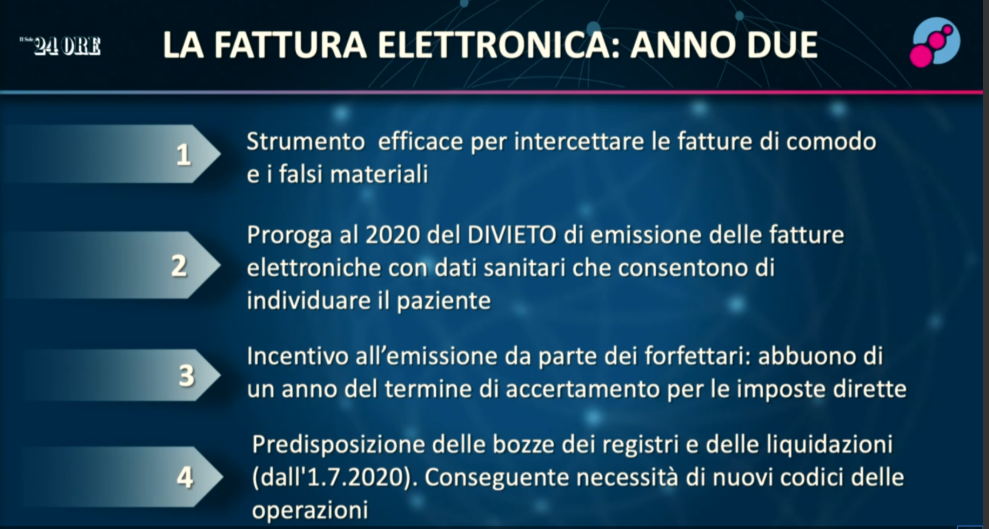

Secondo Rizzardi, i punti ancora da chiarire in questo 2020 che è il primo anno tutto digitale non riguardano solo i corrispettivi telematici, ma anche la fattura elettronica che dovrebbe aver già superato la sua fase di rodaggio.

Solo per fare un esempio, si guarda al passaggio delle informazioni dal Sistema di Interscambio come a una procedura efficace per intercettare le fatture di comodo e i falsi materiali, ma quando i documenti sono indirizzati a consumatori finali a chi spetta controllare che i dati immessi nel sistema siano corretti e non siano stati caricati valori errati?

I consumatori finali possono verificare accedendo al servizio di consultazione delle fatture elettroniche del portale dell’Agenzia delle Entrate. Ma, secondo l’esperto, saranno in pochi a farlo davvero.

Un canale di comunicazione semplice come un sms per informare il destinatario della fattura con il relativo importo potrebbe essere una soluzione per l’esperto.

E ancora, caso esemplare delle questioni ancora aperte, a distanza di un anno è il divieto di emissione delle fatture elettroniche con dati sanitari.

Rizzardo sottolinea che non si tratta “facoltà di non emettere ma un divieto”, su cui però ancora si cerca una soluzione definitiva perché la proroga riguarda solo il 2020.

Infine, i prossimi passi di questo sistema digitale saranno le bozze e i file dei registri delle fatture e degli acquisti e delle liquidazioni periodiche, che impongono una revisione degli strumenti attualmente utilizzati data la complessità della normativa IVA.

Senza accorgimenti adeguati, si corre il rischio di complicare anziché semplificare i rapporti con l’Agenzia delle Entrate.

Articolo originale pubblicato su Informazione Fiscale qui: Telefisco, corrispettivi telematici e fattura elettronica: focus su criticità del 2020