Contributi a fondo perduto, le novità contenute nella bozza del Decreto Sostegni bis sembrano scritte ancora una volta sull'onda dell'emergenza. I requisiti continuano ad avere alcune importanti criticità e le modalità di fruizione di questa seconda tornata per alcuni rischiano di diluire l'efficacia della misura.

Contributi a fondo perduto, la scrittura delle novità inserite della bozza del Decreto Sostegni bis che dovrebbe vedere la luce entro la fine della settimana sembra dettata, ancora una volta, dall’emergenza e dai tempi rapidi di elaborazione che ne derivano. Per forza di cose i requisiti continuano ad avere alcune importanti criticità, così come le modalità di fruizione di questa nuova tornata per alcuni rischiano di diluire l’efficacia della misura.

A dimostrare che il tempo è tiranno c’è, ad esempio, la scelta di abbandonare l’idea di considerare nel calcolo anche una rosa di costi fissi, capace di garantire maggiore equità ma non una veloce attuazione.

Certamente il condizionale su ogni aspetto resta ancora d’obbligo: ma nel testo in circolazione è già possibile tracciare i confini dei nuovi contributi a fondo perduto.

Contributi a fondo perduto del DL Sostegni bis: la conferma del beneficio

Come nel decreto gemello approvato a fine marzo, allo strumento di sostegno economico per le partite IVA è dedicata l’apertura del DL Sostegni bis.

Analizziamo i commi più rilevanti. All’articolo 1 si legge:

“Al fine di sostenere gli operatori economici colpiti dall’emergenza epidemiologica “Covid-19”, è riconosciuto un ulteriore contributo a fondo perduto a favore di tutti i soggetti che hanno la partita IVA attiva alla data di entrata in vigore del presente decreto e, inoltre, hanno presentato istanza e ottenuto il riconoscimento del contributo a fondo perduto di cui all’articolo 1 del decreto-legge 22 marzo 2021, n. 41, e che non abbiano indebitamente percepito o che non abbiano restituito tale contributo”.

Si riconosce in via automatica un secondo contributo a fondo perduto a coloro che sono rientrati nella previsione del DL 41/2021, senza quindi modificarne la platea dei beneficiari. Resta, in ogni caso, necessario avere una partita iva attiva al momento di entrata in vigore del DL Sostegni bis.

“2. Il nuovo contributo a fondo perduto di cui al comma 1 spetta nella misura del cento per cento del contributo già riconosciuto ai sensi dell’articolo 1 del decreto-legge 22 marzo 2021, n. 41, ed è corrisposto dall’Agenzia delle entrate mediante accreditamento diretto sul conto corrente bancario o postale sul quale è stato erogato il precedente contributo, ovvero è riconosciuto sotto forma di credito d’imposta, qualora il richiedente abbia effettuato tale scelta per il precedente contributo”.

Si ha diritto allo stesso importo ricevuto a seguito della presentazione dell’istanza relativa al primo Decreto Sostegni così come restano le stesse le modalità di fruizione del beneficio scelte dal contribuente:

- accredito sul conto corrente;

- utilizzo in compensazione.

L’Agenzia delle Entrate riconosce l’importo in via automatica senza alcun adempimento da parte del contribuente che ne ha diritto.

Contributi a fondo perduto del DL Sostegni bis: una novità assoluta

Il comma 5 introduce, invece, una novità assoluta:

“È riconosciuto un contributo a fondo perduto a favore di tutti i soggetti che svolgono attività d’impresa, arte o professione e di o producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato alternativo a quello di cui ai commi da 1, 2 e 3. I soggetti che, a seguito della presentazione dell’istanza per il riconoscimento del contributo di cui all’articolo 1 del decreto-legge 22 marzo 2021, n. 41, abbiano comunque beneficiato del contributo di cui ai citati commi 1, 2 e 3, potranno ottenere l’eventuale maggior valore del contributo determinato ai sensi dei commi 9 e 10. In tal caso, il contributo già corrisposto o riconosciuto sotto forma di credito d’imposta dall’Agenzia delle entrate verrà scomputato da quello da riconoscere ai sensi del presente comma e dei commi da 6 a 12. Se dall’istanza per il riconoscimento del contributo ai sensi del presente comma e dei commi da 6 a 12 emerge un contributo inferiore rispetto a quello spettante ai sensi dei commi da 1 a 3, l’Agenzia non darà seguito all’istanza stessa”.

Stando all’impostazione attuale della norma, viene riconosciuto un contributo a fondo perduto alternativo a quello di cui al comma 1 automaticamente riconosciuto.

Anche per le domande in lavorazione relativa alla prima tornata di aiuti, si matura comunque il diritto alla eventuale differenza. Interessante sottolineare che qualora l’importo si rivelasse inferiore a quello spettante in applicazione del comma 1 verrebbe comunque riconosciuto quest’ultimo.

“6. Il contributo a fondo perduto di cui al comma 5 non spetta, in ogni caso, ai soggetti la cui la partita IVA risulti non attiva alla data di entrata in vigore del presente decreto-legge, agli enti pubblici di cui all’articolo 74, nonché ai soggetti di cui all’articolo 162-bis del Testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917”.

Requisito essenziale resta la partita IVA attiva alla data di entrata in vigore del decreto.

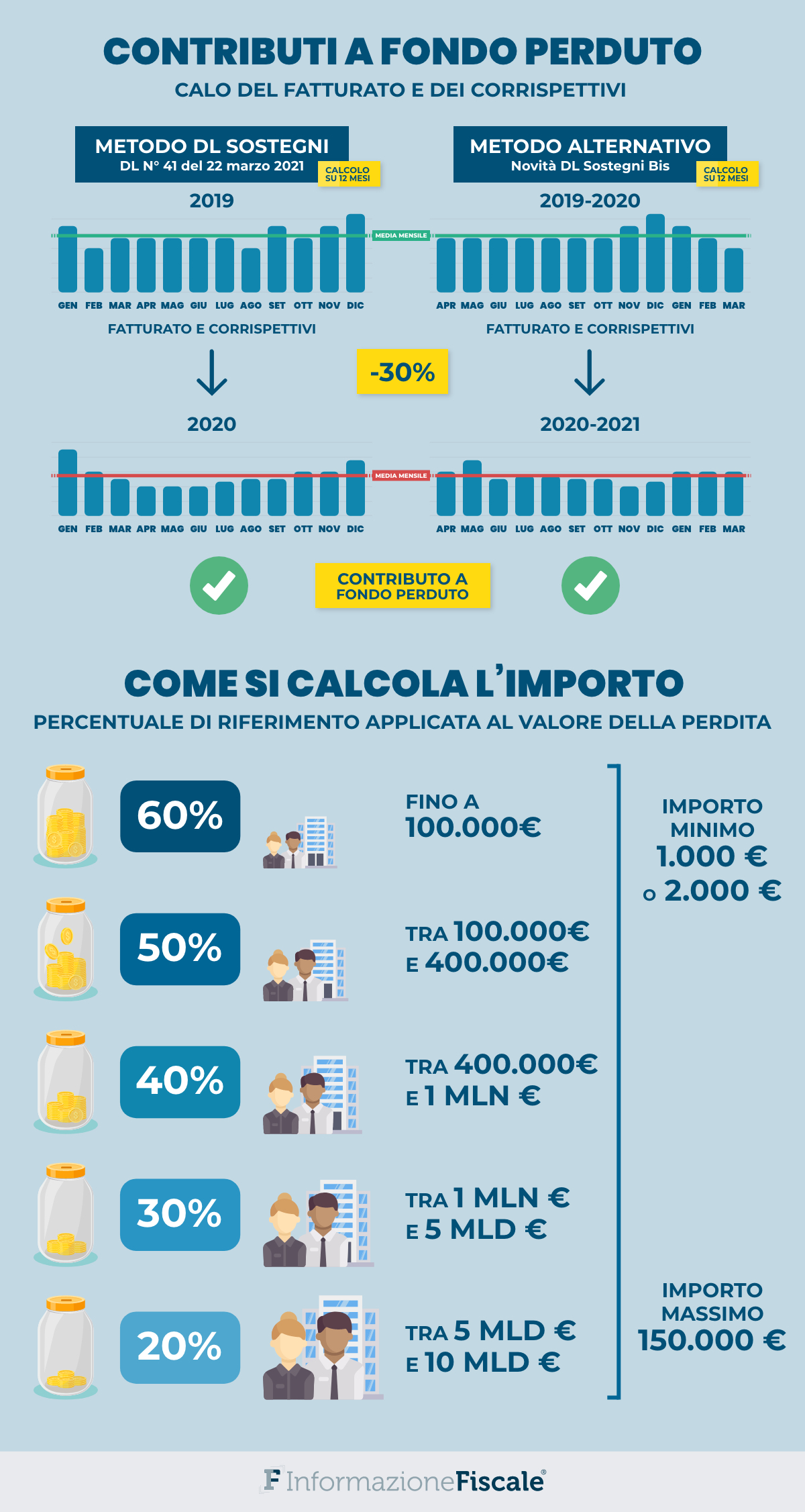

“8. Il contributo a fondo perduto di cui al comma 5 spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 sia inferiore almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020. Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi”.

Il comma 8 introduce un nuovo periodo di riferimento da prendere in considerazione per valutare la perdita che apre le porte alla possibilità di beneficiare del contributo a fondo perduto.

“12. Al fine di ottenere il contributo a fondo perduto di cui al comma 5, i soggetti interessati presentano, esclusivamente in via telematica, un’istanza all’Agenzia delle entrate con l’indicazione della sussistenza dei requisiti definiti dai commi da 5 a 8. L’istanza può essere presentata, per conto del soggetto interessato, anche da un intermediario di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, delegato al servizio del cassetto fiscale dell’Agenzia delle entrate. L’istanza deve essere presentata, a pena di decadenza, entro sessanta giorni dalla data di avvio della procedura telematica per la presentazione della stessa. Le modalità di effettuazione dell’istanza, il suo contenuto informativo, i termini di presentazione della stessa e ogni altro elemento necessario all’attuazione delle disposizioni dei commi da 5 ad 11 sono definiti con provvedimento del direttore dell’Agenzia delle entrate. Per i soggetti obbligati alla presentazione delle comunicazioni della liquidazione periodica IVA di cui all’articolo 21-bis del decreto legge 31 maggio 2010, n. 78, l’istanza può essere presentata esclusivamente dopo la presentazione della comunicazione riferita al primo trimestre 2021”.

L’istanza per usufruire del contributo di cui al comma 5 dovrà quindi essere presentata entro 60 giorni dall’avvio della procedura telematica messa disposizione dalla Agenzia delle Entrate, verosimilmente ricalcando le modalità delle precedenti edizioni, ma non prima di aver presentato la Liquidazione Periodica per il primo trimestre 2021 da parte dei soggetti tenuti alla comunicazione dei dati IVA.

Contributi a fondo perduto del DL Sostegni bis: i requisiti sono ancora frutto dell’emergenza

Sembra quindi che sia stata scelta anche stavolta l’adozione del riferimento al fatturato, introducendo per i vecchi beneficiari anche la possibilità di scelta di un periodo su cui basare il confronto, diverso rispetto all’anno solare.

L’opzione potrebbe consentire l’incremento dell’importo assegnato, ma si è persa ancora una volta l’occasione per abbandonare il metodo emergenziale di scrittura del testo normativo ed applicare finalmente un ragionata linea che potesse aggiustare le “imperfezioni” delle precedenti edizioni del contributo.

Il Decreto Sostegni bis poteva essere l’occasione per introdurre qualche forma di conguaglio che avrebbe consentito di perequare importi erogati per il fondo perduto dei decreti Rilancio e Ristori, che sono rimasti ancorati al confronto su un singolo mese, creando discrasie rilevanti.

E ancora, si sarebbe potuto definire l’esatto perimetro del fatturato, senza lasciarlo, come oggi, alle libere interpretazioni dell’Agenzia delle Entrate così come del Governo, anch’esso confuso sul punto.

Nella relazione tecnica al decreto, sempre in versione di bozza, infatti si legge:

“Ai fini della quantificazione degli oneri derivanti dall’applicazione del presente articolo, pertanto, possono essere adottate le stesse metodologie di calcolo evidenziate nella relazione tecnica del citato articolo 1 del decreto-legge n. 41 del 2021.

Per i soggetti che hanno presentato la dichiarazione annuale IVA del 2019, sono state analizzate le relative dichiarazioni IVA, le comunicazioni delle liquidazioni periodiche IVA e le fatture elettroniche, allo scopo di individuare i casi in cui l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 è risultato inferiore almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019.

Per i soggetti c.d. “forfettari” (tutti appartenenti alla fascia di ricavi e compensi fino a 400 mila euro annui), che non presentano dichiarazione IVA, è stato considerato l’importo medio mensile dei componenti positivi di reddito dichiarati”.

Sapere fin da subito di dovere considerare ai fini del fatturato per i forfettari gli importi incassati e per gli altri i soli importi relativi al rigo VE 50 della dichiarazione IVA avrebbe reso il quadro di regole ben più chiaro.

In ultimo sembra esserci una logica di scrittura emergenziale della norma anche nelle modalità di fruizione della nuova tranche di contributi a fondo perduto per i vecchi beneficiari.

Per le modalità di erogazione, accredito sul conto corrente o utilizzo in compensazione, non esiste la possibilità di effettuare una nuova scelta: si conferma la formula indicata nella domanda originaria.

In questo modo il Decreto Sostegni bis non tiene conto di un aspetto: da fine marzo a metà maggio le condizioni possono essere cambiate e, ad esempio, la necessità di avere a disposizione dei crediti di imposta può essere venuta meno.

Articolo originale pubblicato su Informazione Fiscale qui: Contributi a fondo perduto Sostegni bis: requisiti dettati da una scrittura di emergenza