Contributi a fondo perduto nel Decreto Sostegni bis: pagamento automatico di una nuova tranche per le partite IVA che lo hanno ricevuto nella prima tornata e un meccanismo di calcolo alternativo per nuovi e vecchi beneficiari che tiene conto anche dell'andamento del 2021. Le principali novità nella bozza del testo in circolazione.

Contributi a fondo perduto, con il Decreto Sostegni bis che dovrebbe vedere la luce entro la settimana arriva una nuova tornata di aiuti pari a circa 14 miliardi di euro per le partite IVA tra conferme e novità (molto diverse da quelle annunciate nelle scorse settimane). Resta sempre centrale il requisito del calo del fatturato pari almeno al 30 per cento, ma si considerano anche i primi mesi del 2021.

I vecchi beneficiari, che hanno richiesto e ottenuto le somme previste dall’articolo 1 del DL numero 41 del 2021, riceveranno in automatico il pagamento di una nuova tranche dello stesso importo.

Ma, stando alla prima bozza in circolazione, viene introdotto anche un contributo a fondo perduto alternativo:

- si tratta di un aiuto aggiuntivo per chi ha già ricevuto gli importi erogati nella prima tornata e che li riceverà nuovamente con l’approvazione del nuovo testo;

- rappresenta, invece, una nuova forma di supporto economico per coloro che rientrano nei nuovi requisiti stabiliti e che non avevano potuto accedere alle somme stanziate con il primo Decreto Sostegni.

Una panoramica sulle novità in arrivo.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Contributi a fondo perduto DL Sostegni bis, le novità: pagamento automatico

Prima di tutto il testo del Decreto Sostegni bis conferma totalmente la misura già prevista con il provvedimento emergenziale precedente e per cui è possibile ancora presentare domanda entro la scadenza del 28 maggio.

I principali requisiti stabiliti dal DL numero 41 del 22 marzo 2021 per accedere alla misura sono i seguenti:

- una partita IVA attiva al 23 marzo 2021, data di entrata in vigore del decreto Sostegni;

- ricavi o compensi fino a 10 milioni di euro nell’anno 2019;

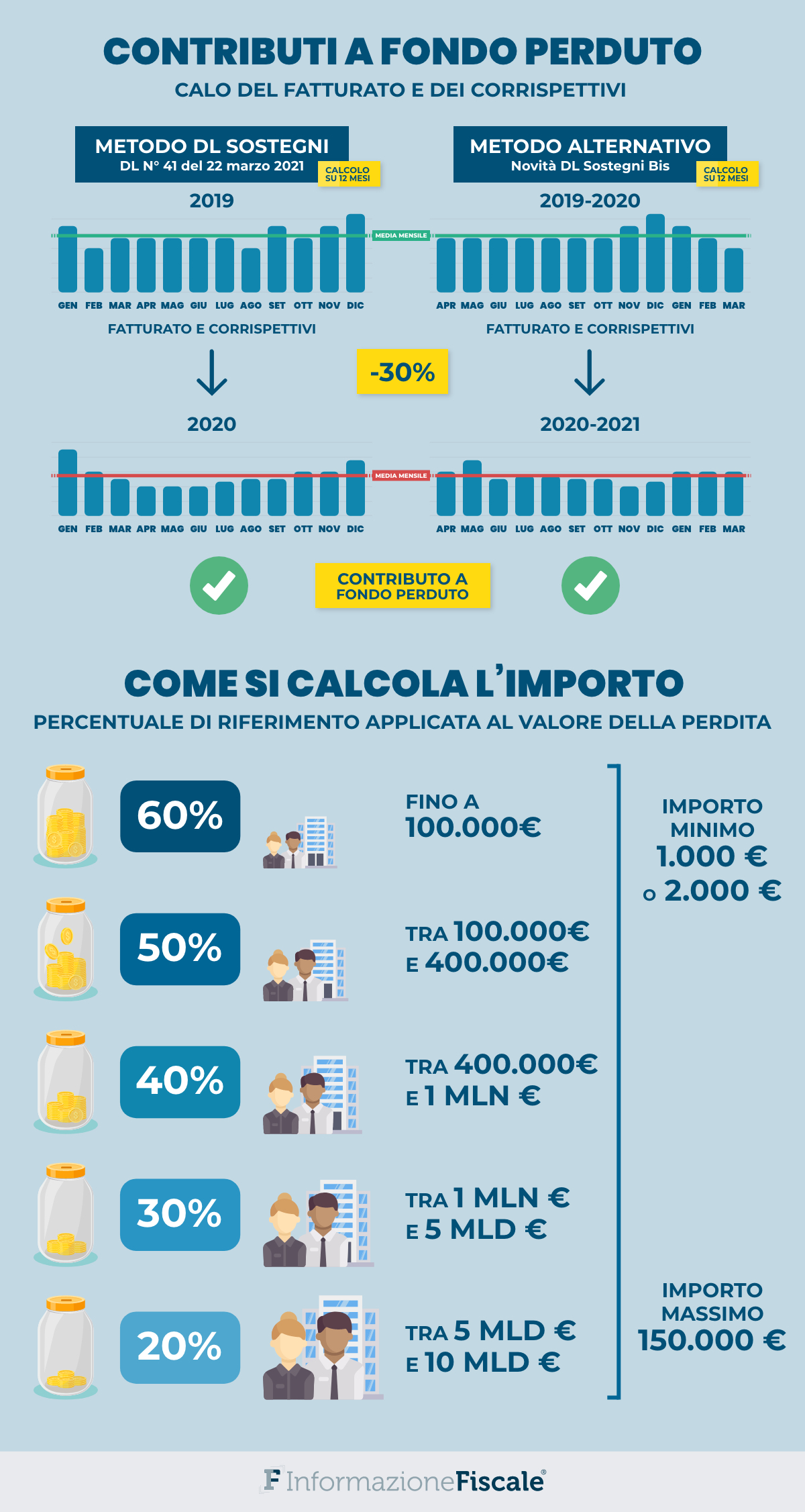

- un fatturato medio mensile inferiore almeno del 30 per cento nel confronto tra 2020 e 2019.

Chi ha già inviato l’istanza e ricevuto il pagamento, da un minimo di 1.000 a un massimo di 150.000 euro, otterrà in automatico, senza nessuna richiesta, una nuova tranche di aiuti dello stesso importo.

Si ha diritto a un nuovo supporto economico in presenza delle condizioni che seguono:

- alla data di entrata in vigore del Decreto Sostegni bis la partita IVA deve risultare ancora attiva;

- il contributo a fondo perduto del DL numero 41 del 2021 non deve essere stato restituito o percepito indebitamente.

In altre parole ai vecchi beneficiari viene riconosciuto un aiuto gemello a quello già ricevuto, anche nelle modalità di erogazione, vale la scelta effettuata in principio tra pagamento diretto sul conto corrente e utilizzo in compensazione tramite modello F24.

DL Sostegni bis, contributi a fondo perduto: come funziona il calcolo alternativo dell’importo

A questo punto entra in gioco la principale novità del Decreto Sostegni bis, su cui però si attende ancora conferma ufficiale: nasce un contributo a fondo perduto alternativo che può essere richiesto sia da chi ottiene la seconda tranche della formula prevista dal primo DL Sostegni che da nuovi beneficiari e tiene conto anche dell’andamento del 2021.

Gli importi vengono riconosciuti ai soggetti che rispondono ai seguenti requisiti:

- partite IVA attive alla data di entrata in vigore del provvedimento che svolgono attività d’impresa, arte o professione e di o producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato;

- che hanno ricavi o compensi non superiori a 10 milioni di euro nel 2019;

- e che hanno registrato un calo dell’ammontare medio mensile del fatturato e dei corrispettivi pari al 30 per cento nel confronto tra due periodi:

- 1° aprile 2019 - 31 marzo 2020;

- 1° aprile 2020- 31 marzo 2021.

Appare chiaro, quindi, che la novità rilevante del contributo a fondo perduto alternativo è il periodo preso in considerazione per valutare le perdite registrate.

La modalità di calcolo degli importi a cui si ha diritto ricalca il meccanismo già consolidato: si applica una percentuale alla differenza che emerge tra fatturato e corrispettivi dei due periodi messi a confronto.

La bozza stabilisce gli stessi valori previsti per la formula standard del primo DL Sostegni e il valore massimo resta sempre 150.000 euro.

| Percentuale di calcolo dell’importo del contributo a fondo perduto | Ricavi e compensi di imprese e professionisti |

|---|---|

| 60 per cento della perdita | fino a 100 mila euro |

| 50 per cento della perdita | tra 100 mila e 400 mila euro |

| 40 per cento della perdita | tra 400 mila euro e 1 milione di euro |

| 30 per cento della perdita | tra un milione e 5 milioni di euro |

| 20 per cento della perdita | tra 5 e 10 milioni di euro |

Contributi a fondo perduto DL Sostegni bis, le novità: calcolo alternativo e importo aggiuntivo per i vecchi beneficiari

Il contributo a fondo perduto alternativo, quindi, è destinato a due categorie di soggetti:

- vecchi beneficiari che ricevono il pagamento in automatico di un aiuto uguale a quello già ottenuto ma possono richiedere di beneficiare anche della nuova formula;

- nuovi beneficiari che con i requisiti stabiliti in precedenza non rientravano nella platea di destinatari o che comunque non hanno avuto accesso agli aiuti del DL Sostegni.

Nel primo caso, quindi, alle partite IVA che ritengono di poter trarre ulteriore beneficio dalle novità introdotte viene riconosciuto un importo in cui viene scomputato il contributo già corrisposto o riconosciuto sotto forma di credito d’imposta dall’Agenzia delle entrate.

Di fatto per i beneficiari del primo DL Sostegni si tratta di un aiuto aggiuntivo rispetto a quello già ottenuto: se, infatti, dalla nuova domanda presentata emerge che si ha diritto una cifra più bassa, la richiesta non viene considerata.

I nuovi destinatari, invece, come di consueto dovranno presentare una richiesta per ottenere i contributi a fondo perduto all’Agenzia delle Entrate che, dopo l’approvazione definitiva del testo, dovrà emanare un provvedimento con le istruzioni e le modalità per farlo dando alle partite IVA 60 giorni di tempo.

Una nota importante presente nel testo riguarda i soggetti tenuti alla trasmissione della comunicazione delle liquidazioni periodiche dell’IVA che prima della domanda dovranno inviare la comunicazione relativa al primo trimestre 2021.

Su tutte le novità si attende conferma con l’approvazione del testo che dovrebbe arrivare entro la fine della settimana.

Ancora nulla è ufficiale, ma sembra che per le modifiche al meccanismo dei contributi a fondo perduto annunciate nelle scorse settimane, la valutazione anche del bilancio e un sistema di pagamento con acconto e saldo, non ci sia spazio nel provvedimento in arrivo.

Articolo originale pubblicato su Informazione Fiscale qui: Contributi a fondo perduto DL Sostegni bis, le novità: pagamento automatico e calcolo alternativo