Bonus ristrutturazione, sulle modalità di pagamento e sul calcolo del limite di spesa è recentemente intervenuta l'Agenzia delle Entrate. La risposta all'interpello n. 659/2021 chiarisce quali sono i requisiti per fruire della detrazione fiscale.

Bonus ristrutturazione, nuovi chiarimenti operativi dell’Agenzia delle Entrate.

È sul calcolo del limite di spesa detraibile e sulle modalità di pagamento che si sofferma la risposta all’interpello n. 659/2021, contenente istruzioni utili per i contribuenti che hanno in corso di esecuzione o sono intenzionati ad effettuare lavori ammessi alla detrazione del 50 per cento.

A presentare istanza di interpello è un contribuente comproprietario con tre fratelli di un complesso immobiliare oggetto di lavori di ristrutturazione, che hanno portato alla realizzazione di quattro distinti appartamenti.

La spesa sostenuta è stata pari complessivamente a 400.000 euro, importo pagato per metà mediante bonifico e per la restante parte mediante permuta di un immobile.

Evidenziando che ai fini del bonus ristrutturazione è il bonifico parlante il metodo di pagamento da utilizzare, l’Agenzia delle Entrate specifica che, in ogni caso, per il calcolo del limite di spesa si considera il numero di unità immobiliari censite in Catasto all’inizio dei lavori.

Bonus ristrutturazione, calcolo del limite di spesa: si considerano le unità immobiliari prima dei lavori

Disciplinato dall’articolo 16-bis del TUIR, il bonus ristrutturazione prevede per i contribuenti che effettuano lavori in casa una detrazione IRPEF pari al 50 per cento, fino ad un massimo di 96.000 euro di spesa.

Sia l’aliquota ordinaria della detrazione, fissata al 36 per cento delle spese sostenute, che l’importo massimo detraibile, pari a regime a 48.000 euro, sono stati incrementati temporaneamente dall’articolo 11, comma 1, del decreto legge 22 giugno 2012, n. 83, una disposizione rinnovata di anno in anno.

Fino al 31 dicembre 2021 (salvo ulteriore proroga), il bonus ristrutturazione si presenta di gran lunga più conveniente per i contribuenti.

Il limite massimo di spesa si considera in ogni caso per unità immobiliare e, nel caso di lavori che determinino l’accorpamento o, al contrario, la suddivisione in più appartamenti, bisognerà far riferimento alla situazione iniziale.

È questa la prima precisazione contenuta nella risposta all’interpello n. 659/2021 fornita dall’Agenzia delle Entrate, che specifica dunque che ai fini del calcolo del limite massimo di importo detraibile bisognerà far riferimento al numero di unità immobiliari censite in Catasto all’inizio dei lavori, e non quindi alla situazione finale che ne deriverà una volta concluso l’intervento.

Da quanto specificato appare inoltre chiaro che il limite di spesa, pari a 96.000 euro, si considera non per contribuente, ma in relazione all’immobile oggetto dei lavori.

Ne deriva quindi che in caso di più comproprietari il tetto massimo non potrà essere moltiplicato e, ancora, che in caso di prosecuzione di interventi bisognerà tener conto anche delle spese sostenute negli anni precedenti, come tra l’altro chiarito nella circolare n. 19/E/2020.

Bonus ristrutturazione: è il bonifico parlante l’unica modalità di pagamento idonea

Oltre a evidenziare che il contribuente e i tre fratelli comproprietari non potranno portare in detrazione fiscale una somma superiore al tetto massimo previsto per l’unità immobiliare, ossia 96.000 euro, l’Agenzia delle Entrate puntualizza le regole in merito alle modalità di pagamento.

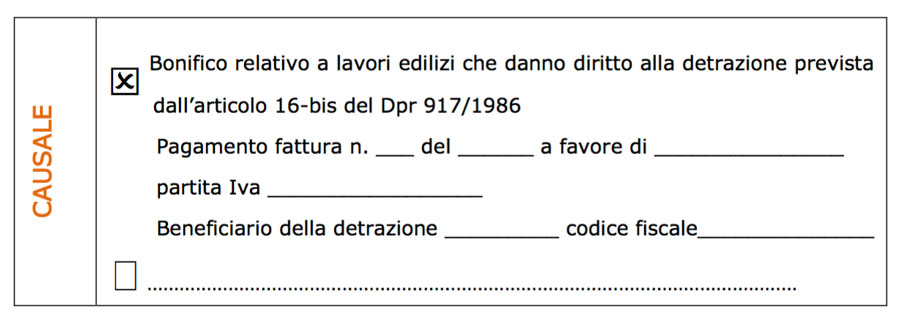

È l’articolo 1, comma 3 del decreto interministeriale n. 41 del 18 febbraio 1998 a specificare che:

“Il pagamento delle spese detraibili è disposto mediante bonifico bancario dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA ovvero il codice fiscale del soggetto a favore del quale il bonifico è effettuato”

Si tratta del bonifico parlante, all’interno del quale sono riportati sia i dati del destinatario che del contribuente che ha sostenuto le spese. Per quel che riguarda il bonus ristrutturazione, dovrà essere compilato come l’esempio di seguito riportato:

Nella risposta all’interpello n. 659/2021 l’Agenzia delle Entrate non si esprime circa la possibilità di ammettere in detrazione fiscale spese pagate mediante la permuta di una parte di immobile, diverso da quello interessato dalla realizzazione degli interventi.

Un silenzio che tuttavia non lascia dubbi: non sono ammesse deroghe in merito alle modalità di pagamento e, sulla base della norma sopra citata, ad oggi è il bonifico parlante l’unica via utile per accedere al bonus ristrutturazione.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus ristrutturazione, modalità di pagamento e calcolo limite di spesa: nuovi chiarimenti