Bonus pubblicità nel modello Redditi 2019: ecco le istruzioni per la compilazione della dichiarazione dei redditi ai fini dell'indicazione del credito d'imposta riconosciuto per gli investimenti pubblicitari incrementali effettuati nel 2018.

Bonus pubblicità da indicare nella dichiarazione dei redditi 2019 in due diversi moduli per gli investimenti pubblicitari sulla stampa periodica e per quelli in radio e tv.

Sono le istruzioni dell’Agenzia delle Entrate per la compilazione del modello Redditi 2019 a spiegare punto per punto le regole per l’indicazione in dichiarazione dei redditi del credito d’imposta riconosciuto nel 2018 per gli investimenti pubblicitari incrementali.

Si tratta del bonus spettante per gli investimenti in pubblicità, che consente alle imprese di accedere ad un credito d’imposta pari al 75% della spesa sostenuta, elevato al 90% per le micro, piccole e medie imprese e per le startup, a patto che l’investimento effettuato superi almeno dell’1% l’importo degli analoghi investimenti effettuati sugli stessi mezzi d’informazione nell’anno precedente.

Si ricorda che, in ogni caso, l’importo del credito d’imposta fruibile ed attribuito a ciascun richiedente è stabilito con provvedimento del Dipartimento per l’informazione e l’editoria.

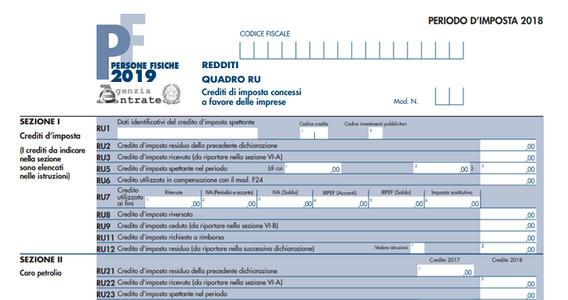

Il credito d’imposta riconosciuto dovrà essere indicato nel quadro RU del modello Redditi 2019, utilizzando il codice E4. Analizziamo di seguito le istruzioni in merito fornite dall’Agenzia delle Entrate.

Bonus pubblicità: le istruzioni per la compilazione del modello Redditi 2019

Il credito d’imposta riconosciuto nel 2018 per gli investimenti pubblicitari incrementali dovrà essere indicato nella sezione I del quadro RU del modello Redditi 2019, utilizzando il codice E4.

Così come disposto dalle istruzioni per la compilazione della dichiarazione dei redditi pubblicate dall’Agenzia delle Entrate bisognerà compilare due distinti moduli:

- un modulo per gli investimenti pubblicitari sulla stampa quotidiana e periodica;

- un altro modulo per gli investimenti pubblicitari sulle emittenti televisive e radiofoniche locali.

Ricordiamo inoltre che in base a quanto stabilito dal Decreto attuativo, il DPCM n. 90 del 16 maggio 2018, il bonus pubblicità deve essere indicato nella dichiarazione dei redditi relativa ai periodi d’imposta di maturazione del credito a seguito degli investimenti effettuati e nelle dichiarazioni relative ai periodi d’imposta successivi fino alla data di conclusione dell’utilizzo.

I soggetti con periodo d’imposta non coincidente con l’anno solare indicano il credito d’imposta nella dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre dell’anno di maturazione del credito riferito agli investimenti effettuati nell’anno solare.

Bonus pubblicità, credito d’imposta nel quadro RU del modello Redditi 2019

Per l’indicazione del credito d’imposta riconosciuto in merito agli investimenti pubblicitari incrementali, nel rigo RU1, colonna 2, del modello Redditi 2019 bisognerà indicare:

- il codice 1, per il credito d’imposta per gli investimenti pubblicitari sulla stampa effettuati negli anni 2017 e 2018. Per l’anno 2017, sono agevolabili gli investimenti effettuati dal 24 giugno 2017 al 31 dicembre 2017;

- il codice 2, per il credito d’imposta per gli investimenti pubblicitari sulle emittenti televisive e radiofoniche locali effettuati nell’anno 2018.

Nella sezione sarà possibile compilare anche i righi RU3, RU5, colonne 1, 2 e 3 e RU12.

In particolare, nel rigo RU5, nel quale va riportato l’ammontare del credito d’imposta spettante nella misura riconosciuta dal Dipartimento per l’informazione e l’editoria, vanno compilate:

- relativamente agli investimenti pubblicitari sulla stampa, le colonne 1, 2 e 3, indicando nella colonna 1 il credito spettante per l’anno 2017, nella colonna 2 il credito spettante per l’anno 2018 e nella colonna 3 la somma degli importi di cui alle colonne 1 e 2;

- relativamente agli investimenti pubblicitari sulle emittenti televisive e radiofoniche locali, la colonna 3, indicando l’ammontare del credito spettante per l’anno 2018.

Si ricorda infine che il riconoscimento del bonus pubblicità è subordinato al rispetto di due diversi adempimenti, ovvero la comunicazione per l’accesso al credito d’imposta, contenente i dati degli investimenti effettuati o da effettuarsi nell’anno agevolato e la dichiarazione sostitutiva degli investimenti effettivamente realizzati.

Il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione mediante il modello F24, che deve essere presentato tramite i servizi telematici dell’Agenzia delle entrate.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus pubblicità: le istruzioni per la compilazione del modello Redditi 2019