La Certificazione Unica 2024 dovrà essere trasmessa e consegnata entro la scadenza del 18 marzo. Tra le principali novità i fringe benefit riconosciuti nel corso del 2023 anche per il pagamento delle bollette, con limiti più alti per i dipendenti con figli, e il bonus carburanti di 200 euro. Le istruzioni dell'Agenzia delle Entrate

Dal bonus bollette fino ai buoni riconosciuti per i rifornimenti di carburante, sono i fringe benefit una delle principali novità che trovano spazio nella Certificazione Unica 2024.

Il modello CU dovrà essere trasmesso in via telematica entro lunedì 18 marzo, stesso termine per la consegna del modello sintetico al percipiente.

Per datori di lavoro e consulenti parte quindi il count down del tempo a disposizione per la messa a punto di uno degli adempimenti che inaugura la stagione della dichiarazione dei redditi 2024, ed è quindi bene focalizzarsi sulle principali modifiche intercorse nel corso del 2023 che impattano sulla dichiarazione dei sostituti d’imposta.

In primo piano i fringe benefit, con le regole di maggior favore previste per i dipendenti con figli a carico e, in parallelo, con l’estensione di beni e servizi esclusi dalla formazione del reddito imponibile.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Dal bonus bollette ai carburanti, i nuovi fringe benefit trovano spazio nella Certificazione Unica 2024

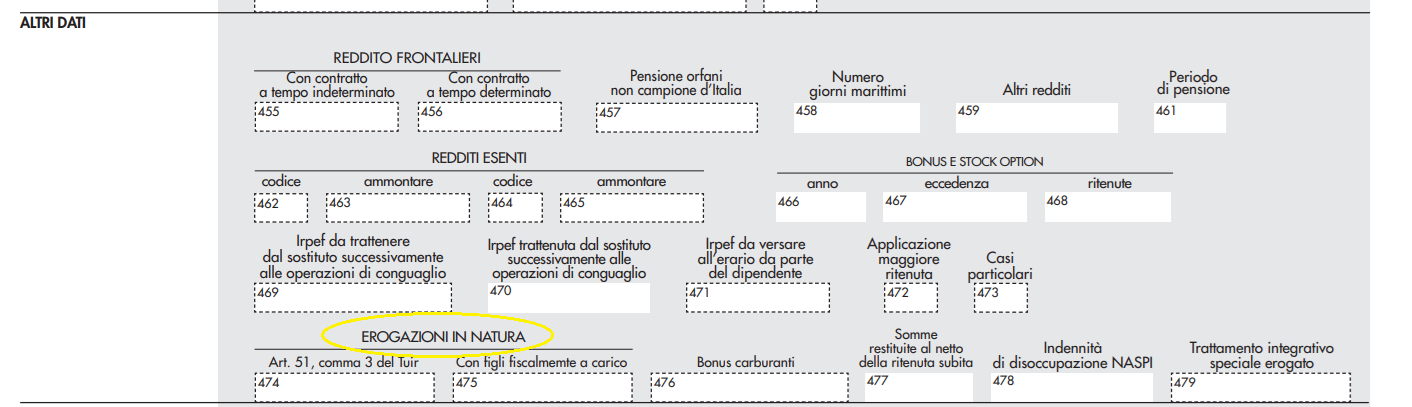

È nel campo “Erogazioni in natura”, contenuto nella sezione “Altri dati” del modello di Certificazione Unica 2024 che i sostituti d’imposta e i loro intermediari sono tenuti a indicare i dati dei finge benefit riconosciuti nel corso del 2023.

In via generale, è al punto 474 che bisognerà inserire le erogazioni e i compensi in natura che, secondo quanto previsto dall’articolo 51, comma 3 del TUIR, non concorrono alla formazione del reddito da lavoro dipendente entro la soglia di 258,23 euro. Superato tale limite, l’intero importo sarà assoggettato a tassazione ordinaria.

Alle regole ordinarie si affiancano le misure previste lo scorso anno in favore delle famiglie e, in particolare, le novità sui fringe benefit per i dipendenti con figli a carico.

Il limite di esenzione è stato innalzato a 3.000 euro per il 2023, rispetto alla soglia ordinaria prevista per la generalità dei dipendenti.

Tra le novità non solo l’aumento del valore di beni e servizi che le aziende hanno potuto riconoscere ai propri dipendenti, ma anche il novero delle somme rientranti nell’ambito della normativa di favore.

Il bonus bollette, ossia l’inclusione tra le somme non tassate ai fini IRPEF degli importi riconosciuti in busta paga per il rimborso o il pagamento delle utenze di luce, gas e acqua, dovrà essere considerato nel limite generale di 3.000 euro previsto per i dipendenti con figli e, sul fronte operativo, sarà necessario indicare la quota erogata nel punto 475 della Certificazione Unica 2024.

Anche in tal caso, superata la soglia di 3.000 euro l’intero importo sconta le regole ordinarie di tassazione.

Bonus carburanti fino a 200 euro, nella CU 2024 limite autonomo rispetto ai fringe benefit

Una specifica sezione della CU 2024 è dedicata al bonus carburanti, l’agevolazione che anche nel 2023 ha consentito alle aziende di riconoscere ai propri dipendenti buoni o altri titoli analoghi per il pagamento di benzina o gasolio.

Al pari dei fringe benefit, l’importo erogato non concorre alla formazione del reddito imponibile, entro la soglia di 200 euro.

Il limite dovrà essere considerato autonomamente rispetto alla generalità dei fringe benefit e l’indicazione delle somme erogate dovrà avvenire compilando il punto 476 della Certificazione Unica 2024.

Scadenza della CU 2024 il 18 marzo, con ipotesi proroga

Ci sarà tempo fino a lunedì 18 marzo per la trasmissione della CU 2024, considerando che il termine ordinario del 16 marzo cade di sabato ed è automaticamente rinviato.

La scadenza è duplice: oltre all’invio telematico all’Agenzia delle Entrate, entro la medesima data il sostituto d’imposta è tenuto a consegnare la Certificazione Unica ai percipienti.

Come di consueto, è confermato il termine più lungo per l’invio telematico delle CU contenenti esclusivamente redditi esenti o non dichiarabili con la dichiarazione dei redditi precompilata, fissato al 31 ottobre insieme al modello 770. Resta invece fissata alla metà di marzo la scadenza per la consegna anche delle Certificazioni Uniche dei lavoratori autonomi.

Si segnala in ogni caso che è in corso di discussione un emendamento al decreto Milleproroghe che propone di rinviare la scadenza della CU 2024 al 31 marzo, sia sul fronte dell’invio telematico che della consegna al lavoratore.

Un ritocco sul quale si resta in ogni caso in attesa di conferme, anche se non è certo scontato che si possa arrivare ad una proroga a regime, tenuto conto dei tempi che legano l’invio dei dati delle certificazioni uniche a quelli di messa a punto del modello 730 precompilato.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Articolo originale pubblicato su Informazione Fiscale qui: Dal bonus bollette ai carburanti, i nuovi fringe benefit trovano spazio nella Certificazione Unica 2024