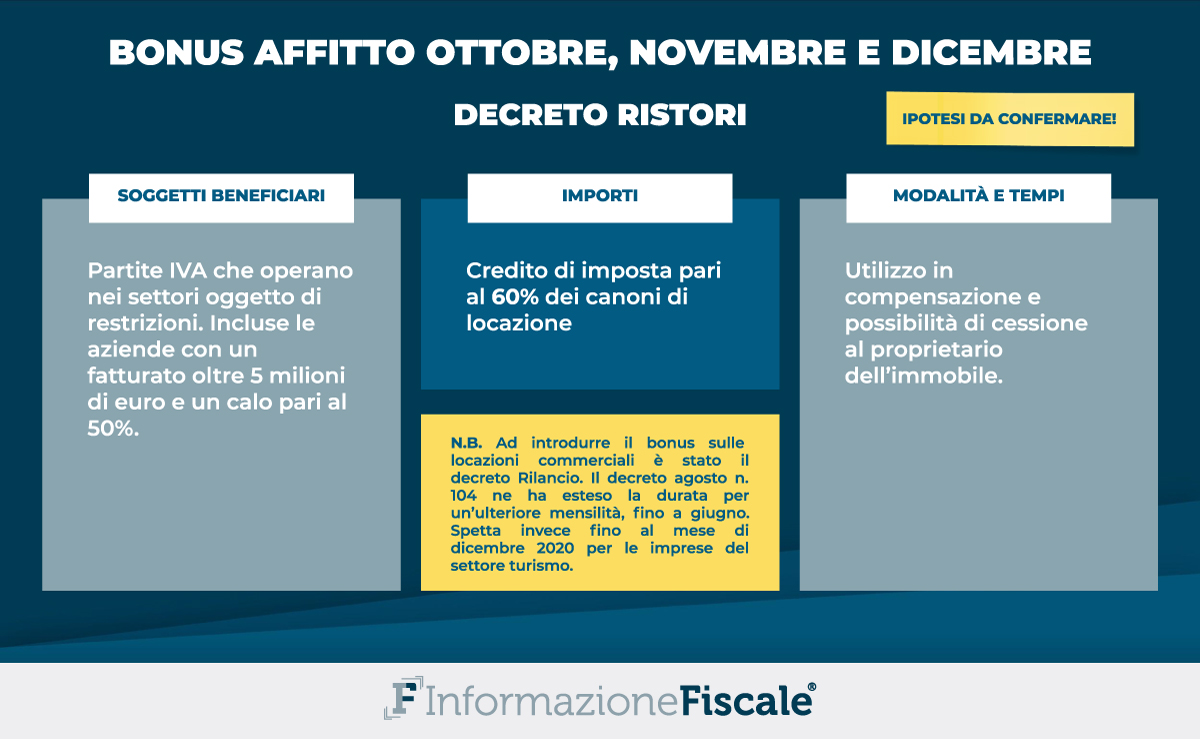

Bonus affitto, credito d'imposta del 60% anche per ottobre, novembre e dicembre per le partite IVA dei settori maggiormente colpiti dalle nuove restrizioni. A stabilirlo è il Decreto Ristori. Ma non è questa l'unica novità: esteso anche alle aziende con un fatturato superiore a 5 milioni di euro con un calo pari al 50%.

Bonus affitto l’estensione nel Decreto Ristori: stando alla bozza in circolazione, si prevede anche per ottobre, novembre e dicembre la possibilità per le partite IVA che operano nei settori maggiormente colpiti dalle restrizioni del DPCM del 24 ottobre 2020 di beneficiare del credito d’imposta del 60% sugli affitti commerciali a prescindere dal calo di fatturato.

Ma non è l’unica novità presente nel testo: come per i contributi a fondo perduto, anche per il bonus sugli affitti commerciali decade il limite di 5 milioni di ricavi e compensi, ma in questo caso è richiesto un calo pari al 50%.

I dettagli definitivi saranno messi nero su bianco nel testo ufficiale del decreto ristori, il provvedimento sulle nuove misure di sostegno riconosciute alle partite IVA direttamente colpite dalle restrizioni del DPCM del 24 ottobre 2020 approvato durante il Consiglio dei Ministri del 27 ottobre 2020.

Bonus affitto, novità decreto ristori: estensione credito imposta partite IVA

Tra i costi fissi che continuano a correre, nonostante le limitazioni e le restrizioni introdotte dal DPCM del 24 ottobre 2020, c’è quello degli affitti dei locali commerciali. Le ripercussioni economiche causate dalle misure di contenimento dei contagi da Covid-19 colpiscono in tal caso non solo l’esercente, ma anche il proprietario delle mura.

Ed è proprio per “limitare i danni” che il Governo ha deciso di prorogare il bonus sugli affitti, il credito d’imposta pari al 60% del canone di locazione. I dettagli saranno definiti in maniera chiara nel testo pubblicato in Gazzetta Ufficiale del Decreto Ristori, quello che introdurrà i nuovi strumenti di sostegno nei confronti delle attività costrette alla chiusura totale o parziale dal 26 ottobre e fino al 24 novembre.

Nel comunicato stampa del governo sull’approvazione del nuovo provvedimento emergenziale si legge:

“Il credito d’imposta sugli affitti viene esteso ai mesi di ottobre, novembre e dicembre ed allargato alle imprese con ricavi superiori ai 5 milioni di euro che abbiano subito un calo del fatturato del 50%. Il relativo credito è cedibile al proprietario dell’immobile locato”.

Si tratta, quindi, di una estensione del bonus affitto su due fronti: durata e platea.

Nella bozza in circolazione l’estensione temporale è destinata alle partite IVA di specifici settori indicati in un apposito allegato, non ancora messo a disposizione, e accessibile a prescindere dal volume di ricavi e compensi registrati nel periodo di imposta precedente.

Bonus affitto partite IVA, come funziona oggi il credito d’imposta del 60%

In attesa di nuovi dettagli e delle dovute conferme, appare utile riepilogare come funziona attualmente il credito d’imposta sugli affitti per le partite IVA.

Ad introdurre il bonus sulle locazioni commerciali è stato il decreto Rilancio. Il decreto agosto n. 104 ne ha esteso la durata per un’ulteriore mensilità, fino a giugno. Spetta invece fino al mese di dicembre 2020 per le imprese del settore turismo.

L’agevolazione è riconosciuta nella forma di credito d’imposta, pari al 60% del canone di locazione mensile corrisposto e con possibilità di cessione dello stesso al proprietario delle mura, in cambio di uno sconto di pari valore sul canone mensile.

Ad averne diritto sono gli esercenti attività d’impresa, arte o professione, in relazione alle locazioni di immobili destinati a:

- attività industriale,

- commerciale,

- artigianale,

- agricola,

- attività di interesse turistico

- esercizio abituale e professionale dell’attività di lavoro autonomo.

La possibilità di beneficiarne è tuttavia subordinata ad una doppia verifica:

- ricavi o compensi non superiori a 5 milioni di euro nel 2019 (salvo che per le partite IVA aperte nel 2019);

- riduzione di fatturato o corrispettivi pari almeno al 50% nel mese di riferimento rispetto allo stesso mese del 2019.

Proprio sui requisiti, così come per la durata dell’agevolazione, si attende di conoscere ufficialmente quali saranno le novità del Decreto Ristori.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus affitto, nel Decreto Ristori estensione del credito imposta partite IVA