Informazione Fiscale ha seguito oggi in diretta dalla Camera un evento in cui è stato presentato il progetto Molinari-Gusmeroli, si tratta della proposta di legge numero AC 2791 che tocca il sacro tema della casa: ci spiega tutto Salvatore Cuomo

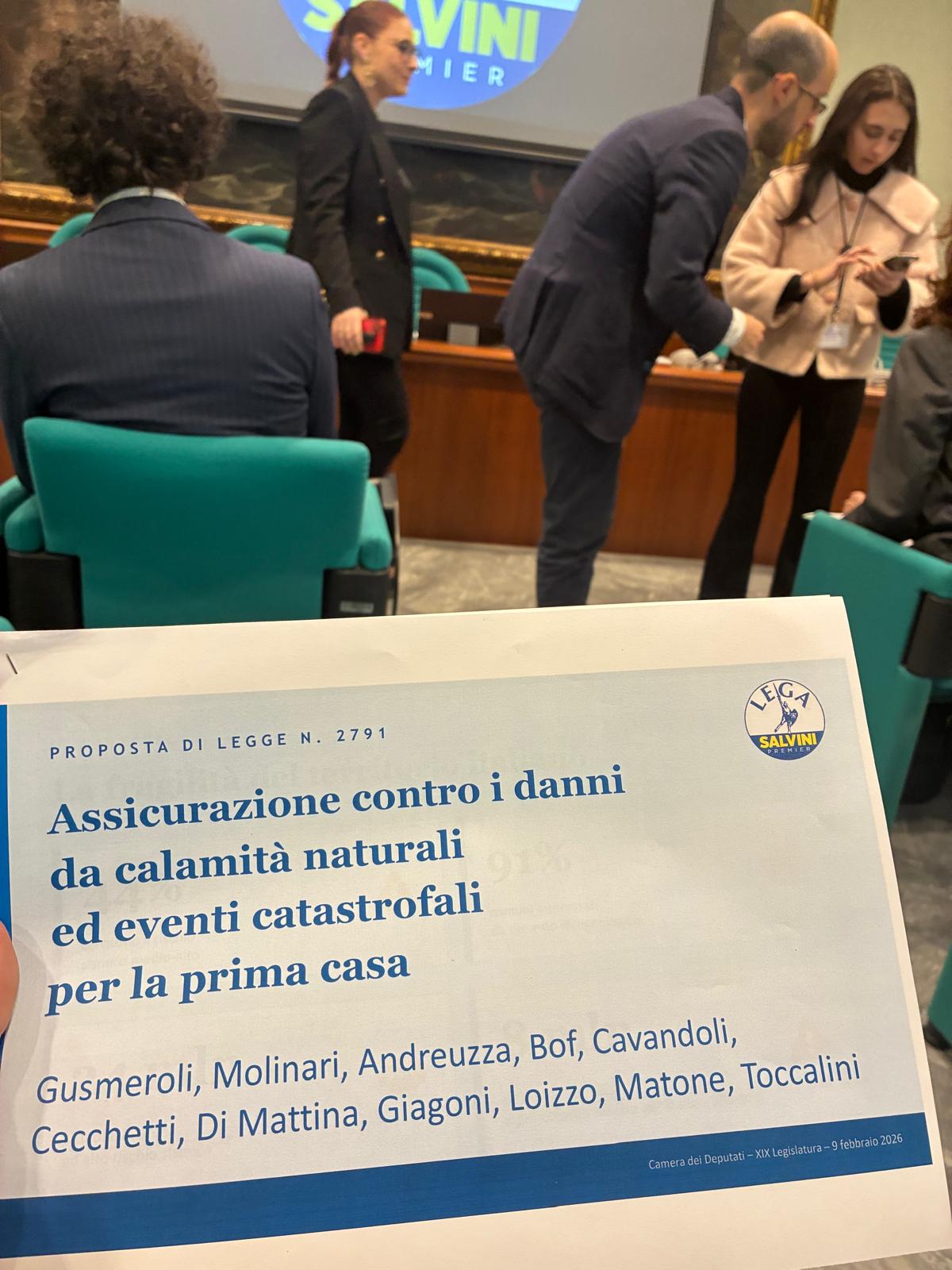

Si è tenuta oggi 15 aprile 2026, alle ore 12:30, una conferenza stampa presso la Sala Salvadori della Camera dei Deputati per presentare ufficialmente la proposta di legge A.C. 2791.

Una proposta di legge che potremmo definire un esperimento di sussidiarietà moderna dove pubblico e privato collaborano per proteggere il risparmio principale degli italiani: la casa.

Informazione Fiscale ha seguito in diretta l’evento grazie alla presenza di Salvatore Cuomo, tributarista e giornaliste pubblicista, autore di questo approfondimento.

Che, diciamolo subito, farà molto discutere in quanto va a toccare un tema particolarmente sensibile.

La proposta è quella di agevolare da vari punti di vista l’assicurazione contro le catastrofi naturali che colpiscono le abitazioni, ma già abbiamo letto qualche commento sui social che sembrava preoccupato: dopo le imprese la polizza catastrofale potrebbe diventare obbligatoria per la prima casa...? Al momento sembra proprio di no ma incrociamo le dita, con queste crisi che si susseguono mai dire mai.

Assicurazione contro le catastrofi obbligatoria anche per la prima casa: ecco l’oggetto e la finalità della proposta

La proposta di legge in esame, presentata alla Camera dei Deputati, ha come primo firmatario l’onorevole Alberto Gusmeroli e riguarda l’introduzione di agevolazioni fiscali per la stipula di polizze assicurative contro i danni agli immobili. Ma comporta anche nuovi obblighi.

Il provvedimento, intitolato “Agevolazioni per la stipulazione di contratti di assicurazione contro i danni agli immobili adibiti ad abitazione principale derivanti da calamità naturali ed eventi catastrofali”, punta a incentivare la protezione del patrimonio edilizio privato attraverso diversi strumenti fiscali e contributivi:

- sconto obbligatorio sui premi: le compagnie assicurative sarebbero tenute ad applicare uno sconto minimo del 20% sul premio per le polizze relative all’abitazione principale;

- welfare aziendale: i datori di lavoro possono destinare quote dei premi di produttività alla copertura assicurativa della casa dei dipendenti. Tali contributi sarebbero interamente deducibili per l’azienda e non costituirebbero reddito imponibile per il lavoratore;

- riduzione dell’esposizione statale: l’obiettivo macroeconomico è rafforzare la prevenzione collettiva, riducendo nel medio periodo l’onere finanziario a carico dello Stato in caso di emergenze naturali.

I dettagli della conferenza stampa

L’incontro è stato organizzato dal gruppo parlamentare della Lega per illustrare i contenuti del provvedimento relativo agli incentivi per le assicurazioni sulla prima casa contro i danni da calamità naturali.

I punti cardine della proposta discussi durante la presentazione tenuta dal capogruppo alla Camera della Lega Riccardo Molinari e dallo stesso primo firmatario della Pdl includono anche il perseguimento di un obiettivo sociale, ovvero incentivare la protezione del patrimonio immobiliare privato in un Paese dove solo una minima parte delle abitazioni è attualmente assicurata contro i rischi catastrofali.

Obiettivamente un paradosso essere tra gli ultimi nelle classifiche europee riguardo la copertura del rischio sulla abitazione principale, considerando che al contrario siamo ai primi posti nella classifica della percentuale di proprietari di casa

Oltre questo è stato illustrato il meccanismo di ripartizione e abbattimento dei costi per la polizza sulla prima casa che si articola su tre livelli:

Un contributo diretto a carico dello Stato

Oggi si è parlato anche di un contributo diretto dallo Stato, pensato per le fasce più deboli, che si aggiunge agli sconti fiscali citati in precedenza.

Ecco come funziona questo specifico pilastro della proposta:

- Importo: si tratterebbe di un contributo forfettario che oscilla tra i 100 e i 150 euro all’anno;

- Destinatari: il maggior importo di 150 euro è legato al non superamento della soglia ISEE di 25.000, questo per aiutare le famiglie a basso reddito a coprire la parte rimanente del premio assicurativo dopo lo sconto del 20%.

- Obiettivo: l’idea è quella di rendere la polizza quasi a costo zero per i cittadini meno abbienti, unendo lo sconto obbligatorio delle compagnie, la detrazione fiscale e questo contributo statale mirato.

La spesa finale per il cittadino risulterebbe drasticamente ridotta, grazie alla combinazione dello sconto commerciale 20% e dell’uso di somme defiscalizzate con i premi aziendali che normalmente verrebbero tassate prima di arrivare in busta paga.

Certo quest’ultimo vantaggio riguarda i soli lavoratori dipendenti ma anche per gli altri resta comunque la contribuzione dello Stato, lo sconto delle compagnie assicurative e non ultima, e chissà se ulteriormente potenziata durante il dibattito parlamentare, la possibilità per il cittadino di detrarre il 19% del premio assicurativo pagato per il rischio calamità naturali.

L’Onorevole Alberto Gusmeroli con il nostro Salvatore Cuomo alla fine della conferenza stampa

La detrazione per gli oneri della polizza a copertura dei catastrofi naturali

Rammento, infatti, che è possibile detrarre dall’IRPEF il 19% dei premi versati per le polizze assicurative contro gli eventi calamitosi su unità immobiliari residenziali e relative pertinenze.

Infatti, l’articolo 15 del TUIR alla lettera f-bis include tra gli oneri per i quali è possibile fruire della detrazione:

“i premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulate relativamente a unità immobiliari ad uso abitativo“

Nel modello 730, la spesa va indicata solitamente nei righi da E8 a E10 utilizzando il codice 43.

L’immobile deve essere a uso residenziale. Non spetta la detrazione se la polizza copre solo la pertinenza, come la cantina o il garage, senza l’abitazione principale.

La detrazione non prevede limiti di spesa massima. È necessario conservare l’attestazione rilasciata dalla compagnia assicurativa che indichi il premio pagato e la quota detraibile per il rischio calamitoso.

A partire dallo scorso anno, i dati relativi a tali polizze dovrebbero essere inseriti automaticamente nel 730 precompilato, previa comunicazione della compagnia all’Agenzia delle Entrate.

Se la polizza è stipulata dal condominio per l’intero fabbricato, ogni singolo condomino può detrarre la propria quota di premio.

Per fruire della detrazione, il pagamento deve essere tracciabile, con bonifico o carta di credito e/o debito

I prossimi passi

Il dibattito alla VIII Commissione Ambiente della Camera a cui è stata assegnata per l’avvio dell’iter parlamentare sarà cruciale per capire se verrà innalzata la detrazione IRPEF oltre il 19% per chi assicura immobili in zone ad alto rischio sismico o idrogeologico e se verranno definiti criteri di tracciabilità automatica, così che il contributo statale venga scalato direttamente dalla compagnia assicurativa ed evitare al cittadino di dover richiedere rimborsi successivi.

Questo fermo restando che durante la conferenza è stata paventata l’ipotesi concreta di poter veicolare la proposta all’interno di altri decreti in corso di discussione così da accellerarne l’entrata in vigore.

Questa nota, in particolare, è un segnale politico forte significante la volontà di portare a casa il risultato, forse già entro l’anno, senza aspettare i tempi lunghi di un disegno di legge ordinario.

In sintesi, sembra una proposta molto pragmatica che cerca di sfruttare ogni leva disponibile, fiscale, aziendale e diretta, per superare la resistenza psicologica degli italiani verso le assicurazioni sulla casa.

Articolo originale pubblicato su Informazione Fiscale qui: Polizza catastrofale, agevolazioni in arrivo per l’assicurazione della prima casa?