Quadro VL30 dichiarazione IVA 2020: istruzioni compilazione e particolari collegamenti con le Lipe dell'anno precedente. Ecco come procedere.

Il rigo VL30 della dichiarazione IVA 2020 è al centro di diverse domande che i lettori di Informazione Fiscale stanno inviando alla nostra redazione.

Ed in effetti si tratta di un rigo particolare della dichiarazione IVA, soprattutto per il suo collegamento con le Lipe e, in particolare, con il rigo VP14 delle Lipe inviate nell’anno precedente a quello cui la dichiarazione IVA medesima si riferisce.

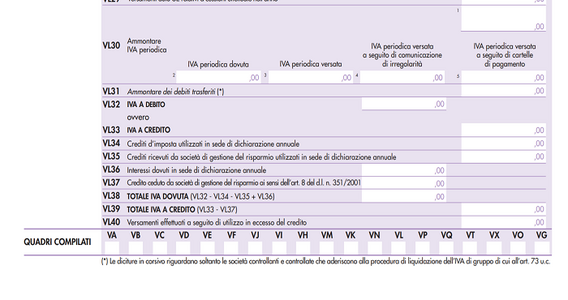

In particolare, nel rigo VL30 campo 2 occorre indicare:

“l’ammontare complessivo dell’IVA periodica dovuta. Tale importo corrisponde alla somma degli importi dell’IVA indicati nella colonna 1 del rigo VP14 del modello di comunicazione delle liquidazioni periodiche IVA relative al 2019 e del quadro VP della presente dichiarazione, qualora compilato. A tale ammontare va sommato anche l’importo dell’acconto dovuto indicato nel rigo VP13, campo 2, del predetto modello”

E qui vi è un errore che appare abbastanza comune nel confronto fra i lettori: la somma dei righi VP14 delle Lipe relative al periodo di imposta cui la dichiarazione IVA si riferisce non deve comprendere il debito risultante dalle Lipe del quarto trimestre, anche perché per le Lipe di questo trimestre il rigo VP14 - com’è noto - non va compilato.

Sommando quindi i righi VP14 delle Lipe relative ai primi tre trimestri, e sommando l’eventuale acconto IVA calcolato e versato, si ottiene il valore da inserire nel rigo VL30 campo 2.

La parte finale della sezione 3 del quadro VL della Dichiarazione IVA 2020 deve essere compilata facendo riferimento alle istruzioni di seguito.

Rigo VL30 dichiarazione IVA 2020: le istruzioni ministeriali

Il rigo VL30 deve indicare:

- nel campo 2, l’ammontare complessivo dell’IVA periodica dovuta. Tale importo corrisponde alla somma degli importi dell’IVA indicati nella colonna 1 del rigo VP14 del modello di comunicazione delle liquidazioni periodiche IVA relative al 2019 e del quadro VP della presente dichiarazione, qualora compilato. A tale ammontare va sommato anche l’importo dell’acconto dovuto indicato nel rigo VP13, campo 2, del predetto modello. In caso di comunicazioni periodiche omesse o errate, indicare gli importi inseriti nel quadro VH. Tale campo non deve essere compilato da parte delle società che hanno partecipato alla procedura di liquidazione IVA di gruppo per l’intero anno. Nel caso di partecipazione per una parte dell’anno va indicato solo l’ammontare complessivo dell’IVA dovuta risultante dalle liquidazioni periodiche effettuate dopo l’uscita dalla procedura di liquidazione IVA di gruppo;

- nel campo 3, il totale dei versamenti periodici, compresi l’acconto IVA e gli interessi trimestrali e l’imposta versata a seguito di ravvedimento relativi al 2019.

L’ammontare complessivo dei versamenti periodici risulta dalla somma dei dati IVA riportati nella colonna “Importi a debito versati” della “Sezione erario” dei modelli di pagamento F24, anche se non effettivamente versati a seguito di compensazione con crediti relativi ad altri tributi, contributi e premi, per i quali siano stati utilizzati i codici tributo:

- da 6001 a 6012 per i versamenti mensili;

- da 6031 a 6033 per i versamenti trimestrali e il 6034 per il versamento del quarto trimestre effettuato dai contribuenti di cui all’art. 73, comma 1, lett. e) e 74, comma 4;

- 6013 e 6035 per l’acconto;

- da 6720 a 6727 per i versamenti effettuati per subforniture;

- nel campo 4, l’ammontare dell’IVA periodica, relativa al 2019, versata a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato, riguardanti le comunicazioni delle liquidazioni periodiche. In particolare, occorre indicare la quota d’imposta dei versamenti effettuati con codice tributo 9001, al netto di sanzioni e interessi, e anno di riferimento 2019, fino alla data di presentazione della dichiarazione;

- nel campo 5, l’ammontare dell’IVA periodica, relativa al 2019, versata fino alla data di presentazione della dichiarazione, a seguito della notifica di cartelle di pagamento;

In definitiva, nel campo 1 del rigo VL30 si dovrà indicare il maggiore tra l’importo indicato nel campo 2 e la somma di quelli indicati nei campi 3, 4 e 5.

Articolo originale pubblicato su Informazione Fiscale qui: VL30: istruzioni compilazione e collegamenti con le Lipe