Rimborso dichiarazione IVA 2020: l'Agenzia delle Entrate sta chiedendo anche la copia di cortesia delle fatture di acquisto del 2019 nelle pec di richiesta della documentazione comprovante il diritto al rimborso. Ma non si tratta di dati che l'Amministrazione finanziaria già possiede?

Ai contribuenti si sono affrettati a inviare la dichiarazione IVA 2020 nei primi giorni di febbraio - parliamo, ad esempio, di titolari di partita IVA che hanno maturato ingenti crediti lo scorso anno e che avevano quindi esigenza di richiederli subito a rimborso e/o chiederli in compensazione - stanno già arrivando le prime pec con la richiesta di documentazione necessaria per dimostrare la natura e la legittimità del credito richiesto a rimborso.

Ed è qui che nasce un grande paradosso: l’Agenzia delle Entrate fa un elenco di richieste in cui ha inserito anche la copia di cortesia delle fatture di vendita e di acquisto emesse e ricevute lo scorso anno che, com’è noto, sono già a disposizione dell’amministrazione finanziaria, da momento che sono elettroniche...

Ma c’è un’altra particolarità. Sempre in queste richieste, l’Agenzia delle Entrate ha inserito anche il test di operatività di cui all’articolo 30, comma 1, della Legge 724/1994. Nulla di strano, se non fosse per il fatto che tale test viene richiesto anche ai titolari di partita IVA che non possono palesemente essere considerati non operativi proprio alla luce dei dati che l’amministrazione finanziaria ha già in suo possesso.

Rimborso da dichiarazione IVA 2020: chiedere la copia di cortesia delle fatture di acquisto non è corretto nei confronti dei contribuenti

In queste ore l’Agenzia delle Entrate sta quindi inviando la richiesta di esibizione della documentazione comprovante la natura e la legittimità del credito che i contribuenti hanno richiesto a rimborso con l’invio della dichiarazione IVA 2020.

È il caso, in particolare, dei titolari di partita IVA che hanno eseguito l’invio telematico della dichiarazione IVA ai primi di febbraio per poter fruire del credito maturato lo scorso anno - in compensazione oppure con la richiesta di rimborso IVA - e che stanno già ricevendo la richiesta di documentazione che consentirà all’Agenzia delle Entrate di eseguire i vari controlli.

Tuttavia, tali richieste comprendono anche una palese anomalia: nell’elenco sono ricomprese anche le copie di cortesia delle fatture di acquisto e di vendita dello scorso anno che, essendo già elettroniche, dovrebbero essere a disposizione dell’amministrazione finanziaria.

Nel box sottostante i lettori possono leggere una di queste richieste pervenute via pec ad un’azienda operante nel settore dei servizi verso l’estero nella giornata di ieri:

Tale richiesta viola il divieto di richiedere documenti e informazioni già in possesso della PA, a nulla valendo il fatto che la documentazione sia presentata in formato elettronico e quindi con modalità meno onerose per il contribuente.

Viene così violato, in particolare, il comma 4 dell’articolo 6 dello Statuto dei diritti del contribuente (Legge 212/2000), il quale afferma che:

“Al contribuente non possono, in ogni caso, essere richiesti documenti ed informazioni già’ in possesso dell’amministrazione finanziaria o di altre amministrazioni pubbliche indicate dal contribuente.

Tali documenti ed informazioni sono acquisiti ai sensi dell’articolo 18, commi 2 e 3, della legge 7 agosto 1990, n. 241, relativi ai casi di accertamento d’ufficio di fatti, stati e qualità’ del soggetto interessato dalla azione amministrativa”

Rimborso da dichiarazione IVA 2020: la nostra richiesta all’Agenzia delle Entrate

Nel nostro piccolo, ed in qualità di testata giornalistica specializzata in diritto tributario e del lavoro, ci permettiamo di chiedere all’Agenzia delle Entrate di rivedere questa impostazione.

E al Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ed alle associazioni professionali di categoria di promuovere un dibattito propositivo in questo senso.

Intendiamoci: per nessun contribuente l’invio di una serie di file pdf costituirà un dramma ovvero un ostacolo insuperabile.

Tuttavia, proprio gli ultimi sviluppi del fisco digitale consentono di evitare questo tipo di scivoloni: richiedere documenti che già si hanno a disposizione, peraltro in tempo reale, è ingiusto e mina alla base la credibilità del sistema.

Nell’elenco che potete leggere all’interno dei due box di cui sopra molte richieste sono assolutamente legittime anzi doverose, tranne quella delle fatture di acquisto e di vendita.

Peraltro ricordiamo che proprio in virtù della disponibilità di questi dati, a decorrere dal prossimo 1° luglio 2020, l’articolo 16 del decreto legge 124/2019 - il famoso collegato alla manovra di bilancio - ha previsto che registri IVA e Lipe siano messi a disposizione in modalità precompilata dalla stessa Agenzia delle Entrate.

Addirittura, il comma 1 bis di questo articolo prevede la dichiarazione IVA precompilata, ecco cosa afferma testualmente la norma:

“A partire dalle operazioni IVA 2021, oltre alle bozze dei documenti di cui al comma 1, lettere a) e b), l’Agenzia delle entrate mette a disposizione anche la bozza della dichiarazione annuale dell’IVA”

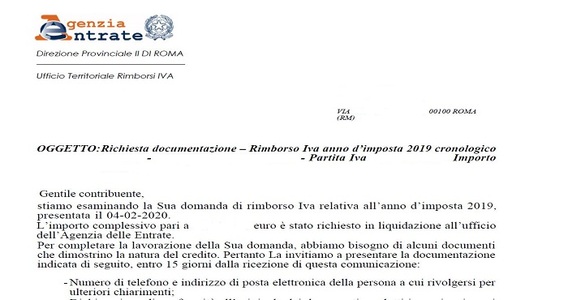

Rimborso da dichiarazione IVA 2020, ecco il testo con la richiesta di documentazione che sta arrivando in queste ore ai contribuenti (l’Agenzia delle Entrate sta chiedendo anche la copia di cortesia delle fatture elettroniche emesse e ricevute lo scorso anno):

“Gentile contribuente,

stiamo esaminando la Sua domanda di rimborso Iva relativa all’anno d’imposta 2019, presentata il 04-02-2020.

L’importo complessivo pari a ******** euro è stato richiesto in liquidazione all’ufficio

dell’Agenzia delle Entrate.Per completare la lavorazione della Sua domanda, abbiamo bisogno di alcuni documenti che dimostrino la natura del credito. Pertanto La invitiamo a presentare la documentazione indicata di seguito, entro 15 giorni dalla ricezione di questa comunicazione:

- Numero di telefono e indirizzo di posta elettronica della persona a cui rivolgersi per ulteriori chiarimenti;

- Dichiarazione di conformità all’originale dei documenti prodotti in copia, ai sensi degli articoli 19 e 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, con allegata fotocopia del documento d’identità del rappresentante legale o del titolare della ditta in caso di ditta individuale;

- Campione delle fatture di vendita dell’anno della richiesta per operazioni non soggette all’imposta di cui agli articoli da 7 a 7-septies del d.P.R. n. 633 del 1972;

- Campione delle fatture di vendita dell’anno della richiesta per operazioni soggette all’IVA, con un’imposta pari al 5% dell’importo richiesto;

- Campione delle fatture di acquisto dell’anno della richiesta, con un’imposta pari al 5% dell’importo richiesto;

N.B.: Il totale delle fatture di acquisto e di vendita complessivamente da presentare non può superare il numero di 50

- Registri IVA acquisti e vendite degli anni in cui si è formato il credito chiesto a rimborso;

- Relazione sintetica che chiarisca quali sono le attività economiche svolte e le ragioni che hanno portato alla formazione del credito chiesto a rimborso; in particolare descrivere le attività all’estero;

- Principali contratti o documenti di incarico delle operazioni effettuate all’estero relativi alle fatture presentate;

- Test di operatività ai sensi dell’articolo 30, comma 1, della legge 23 dicembre 1994, n. 724 , per l’anno relativo al rimborso.

- prospetto di liquidazione annuale iva.

Può fornire la documentazione, in originale o in copia conforme, direttamente a questo ufficio. In alternativa, può spedirla con raccomandata o inviarla tramite posta elettronica certificata. Tenga presente che, se consegna la documentazione oltre il termine di 15 giorni, non Le saranno dovuti interessi per il periodo che intercorre tra la data di ricezione della richiesta di documenti e la data della loro consegna a quest’ufficio.

Inoltre, il termine di decadenza dell’accertamento sarà prorogato di un periodo di tempo pari a quello compreso tra il sedicesimo giorno e la data di consegna (articolo 57, primo comma, secondo periodo del d.P.R. n. 633 del 1972).

Le indico di seguito tutte le informazioni utili per contattare l’ufficio: ***”

Articolo originale pubblicato su Informazione Fiscale qui: Rimborsi IVA: l’Ade sta chiedendo copia di cortesia delle fatture elettroniche 2019