Analisi delle istruzioni operative per aprire i file, le ricevute e le comunicazioni relative agli avvisi telematici di segnalazioni anomalie ISA (non si ricevono direttamente via email o pec)

Nelle ultime settimane l’Agenzia delle Entrate sta inviando ai contribuenti le lettere di compliance relative agli ISA per il periodo d’imposta 2023.

Tali lettere di compliance sono indirizzate ai titolari di partita IVA in caso di anomalie relative agli ISA e sono già presenti nel cassetto fiscale di intermediari e contribuenti.

A questo proposito, oggi la redazione di Informazione Fiscale ha ricevuto diverse email contenenti la seguente domanda:

Come aprire gli avvisi telematici ricevuti dall’Agenzia delle Entrate in ordine alle lettere di anomalie sugli ISA?

A questa domanda occorre fornire due risposte differenti a seconda che si tratti di:

- intermediari abilitati e professionisti fiscali;

- contribuenti non titolari di utenza Entratel.

Come aprire gli avvisi telematici relativi alle lettere di anomalia sugli ISA 2025? Ecco la procedura per gli intermediari

Per gli intermediari fiscali e i professionisti occorre entrare dentro il cassetto fiscale dell’Agenzia delle Entrate.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Per prima cosa, come sempre, occorre andare sul sito istituzionale dell’Agenzia delle Entrate

Occorre poi cliccare sul tasto in alto a destra "Accedi all’area riservata"

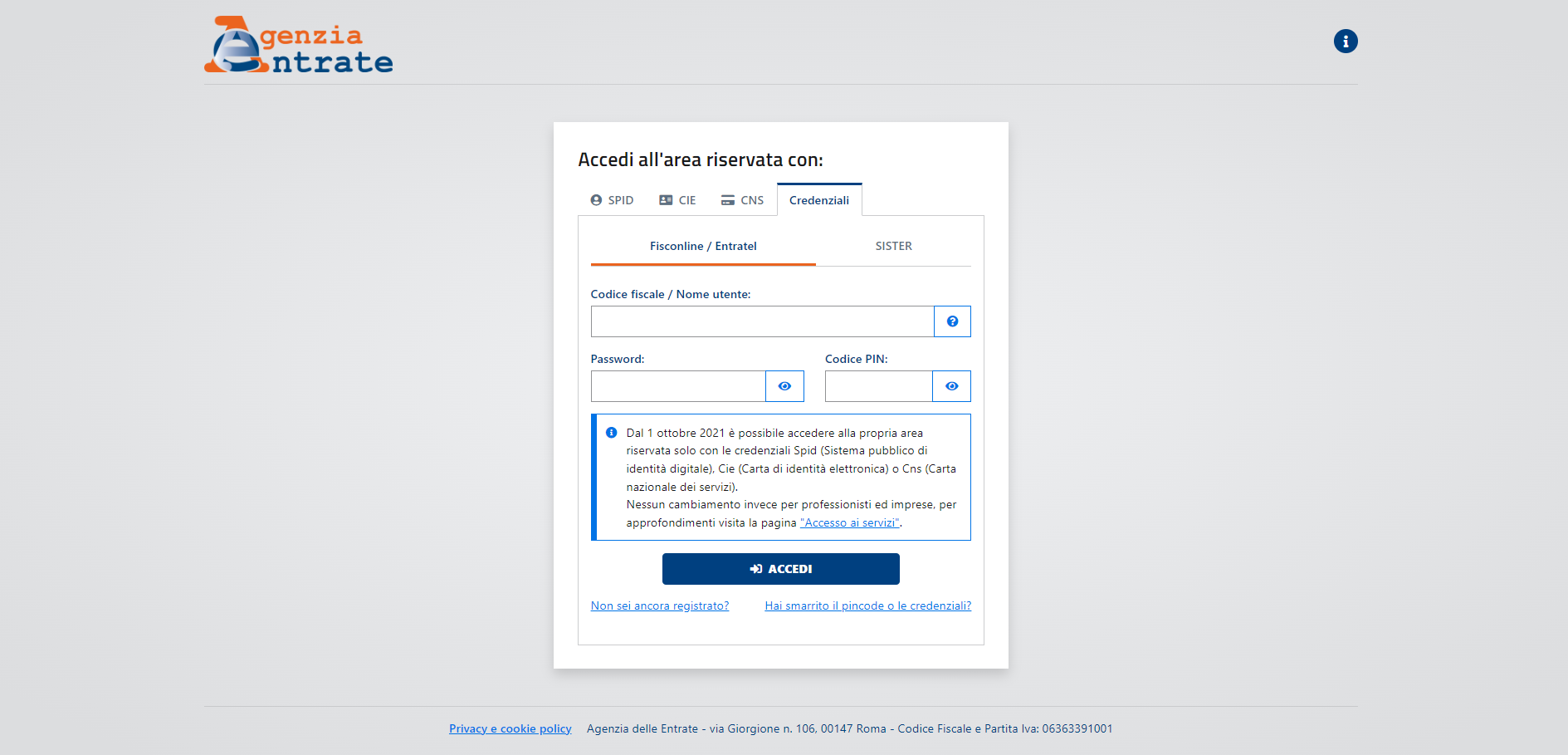

A questo punto occorre quindi inserire le credenziali Entratel ovvero:

- Nome utente;

- Password;

- Codice Pin.

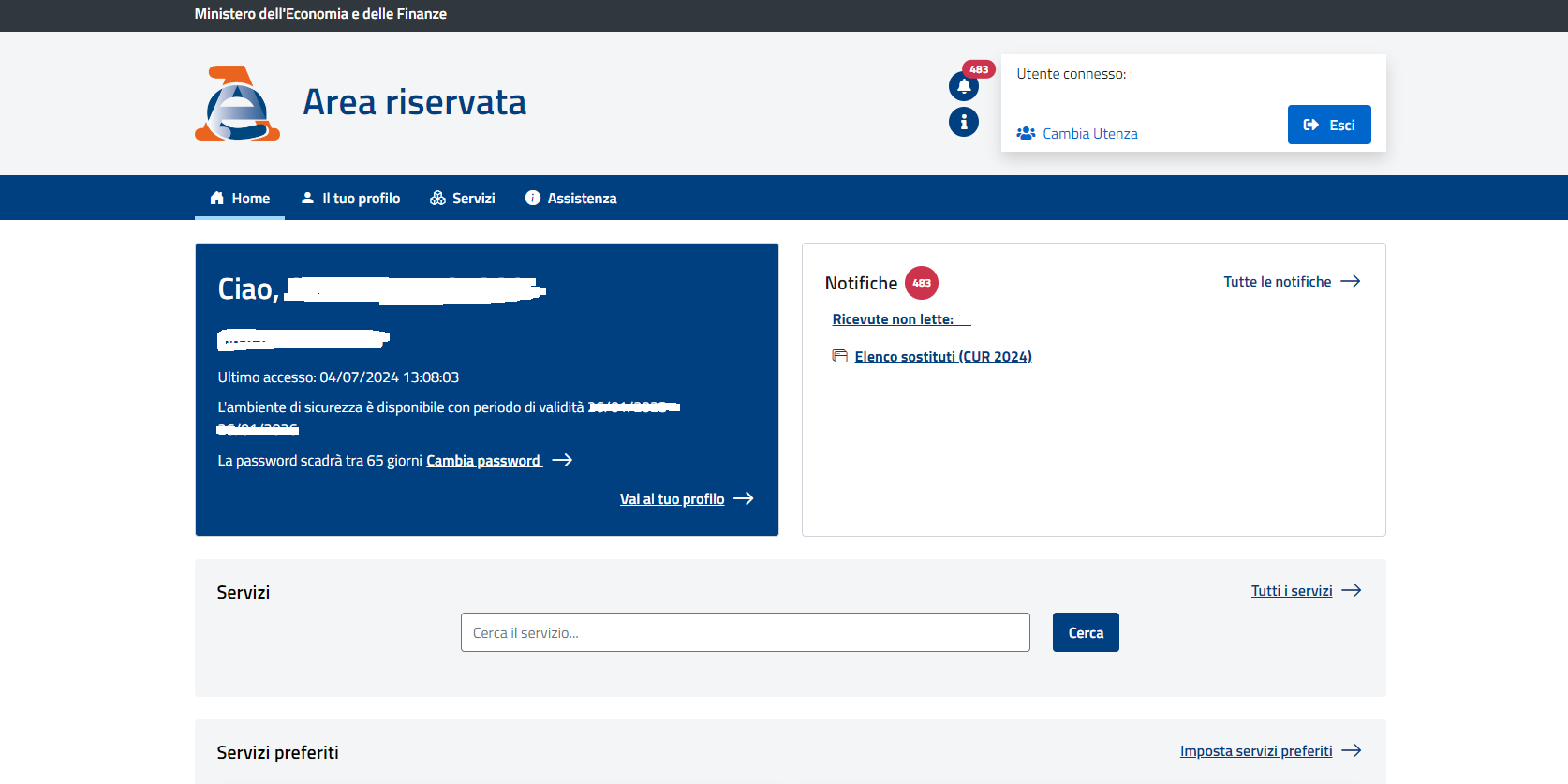

Una volta inserite le credenziali si avrà accesso all’area riservata del sito dell’Agenzia delle Entrate

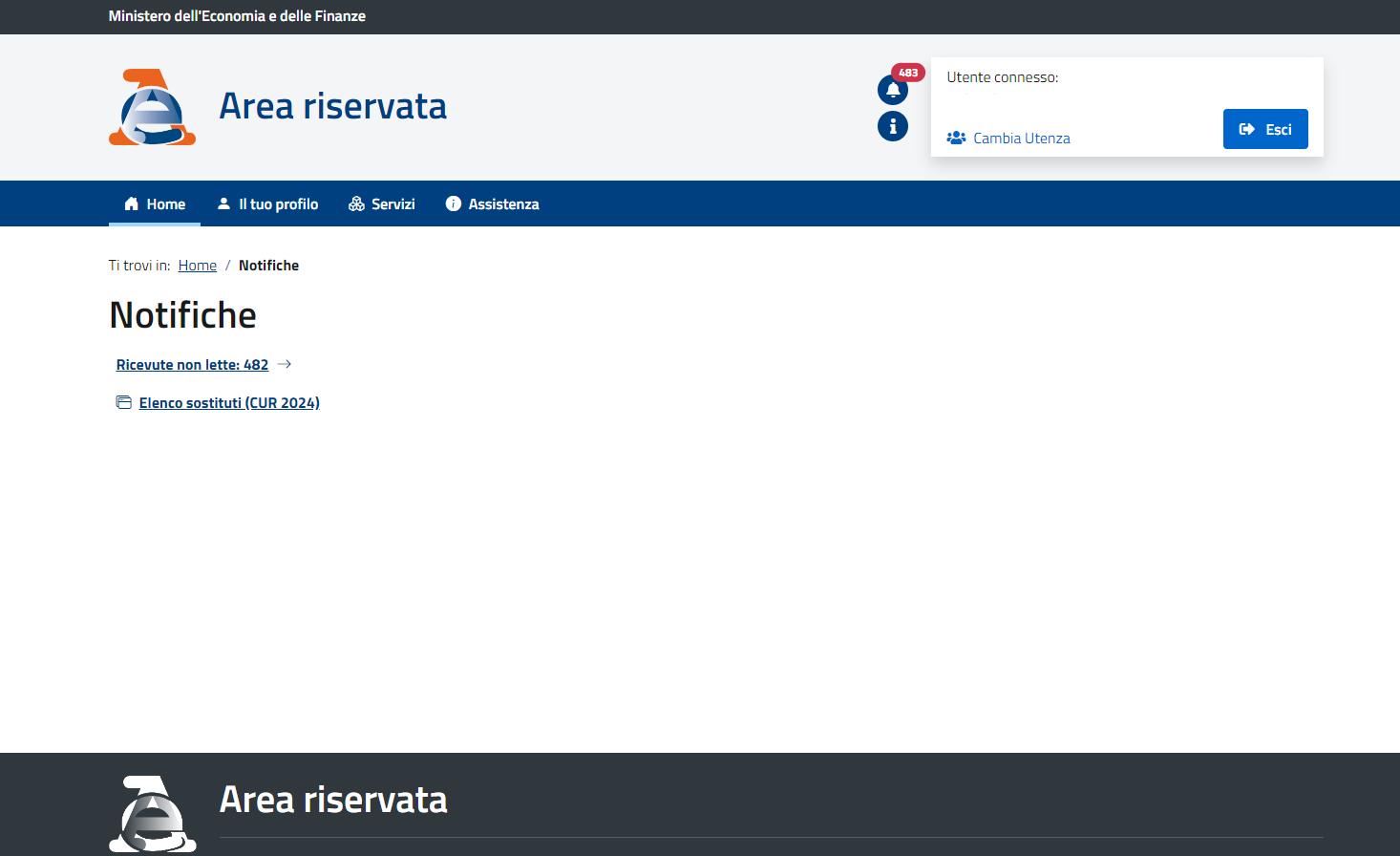

Cliccando in alto a destra, all’altezza della campanella si accederà all’area notifiche

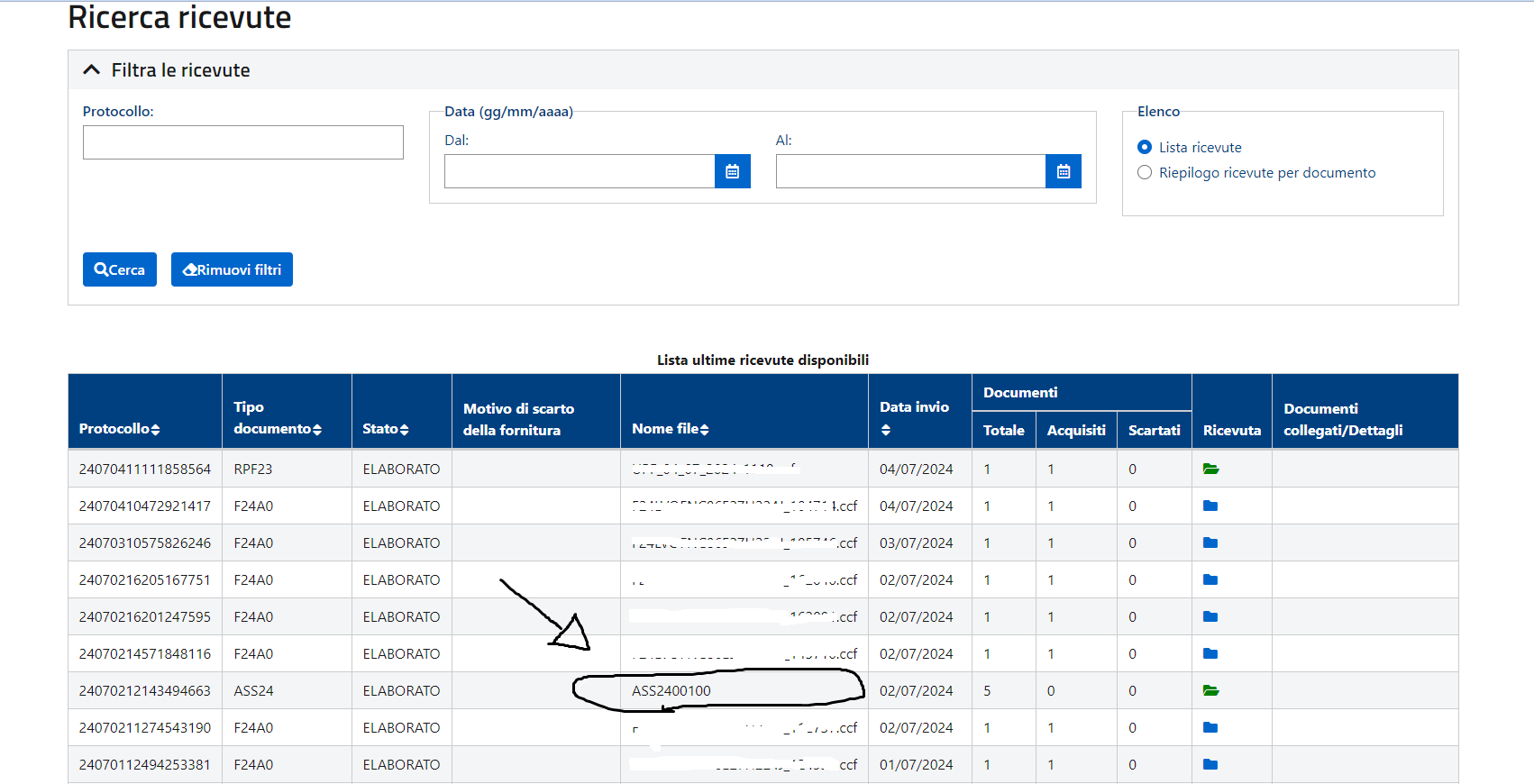

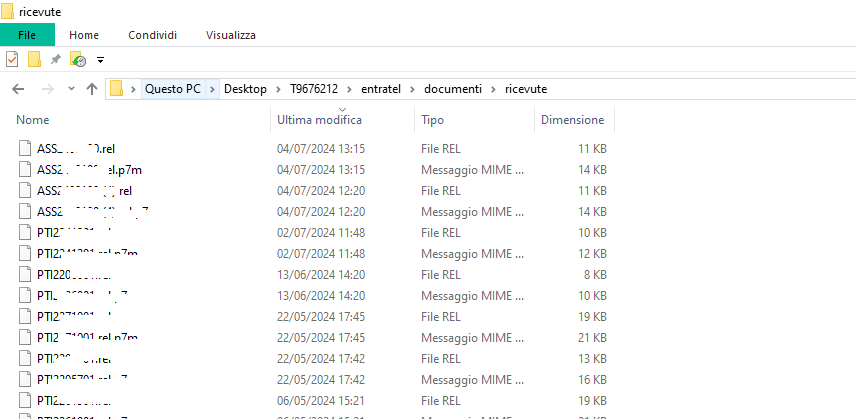

Successivamente l’utente intermediario dovrà quindi cliccare su "Ricevute non lette" al centro dello schermo e, di conseguenza, cercare il nome file che inizia con ASS e scaricare il relativo file in formato .rcc in locale, preferibilmente su desktop

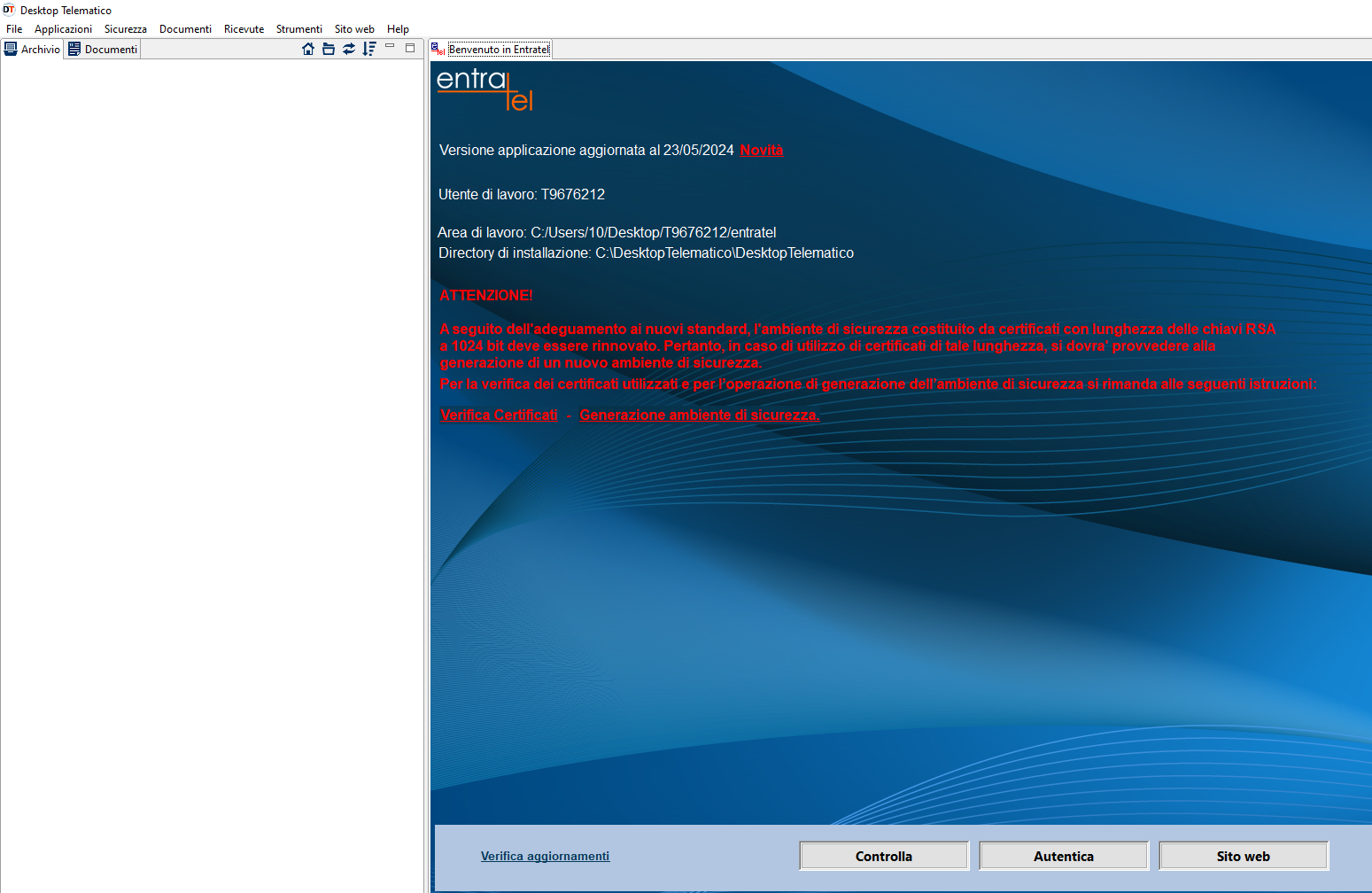

Per aprire il file l’intermediario dovrà quindi aprire l’applicazione desktop telematico e, successivamente, porre in essere le seguenti operazioni:

- aprire la ricevuta da Ricevute -> Apri;

- Andare nella directory di salvataggio dei file telematici Entratel e, nello specifico, nella directory Entratel->Documenti->Ricevute, selezionando il file con estensione .rel ottenuto dalla procedura.

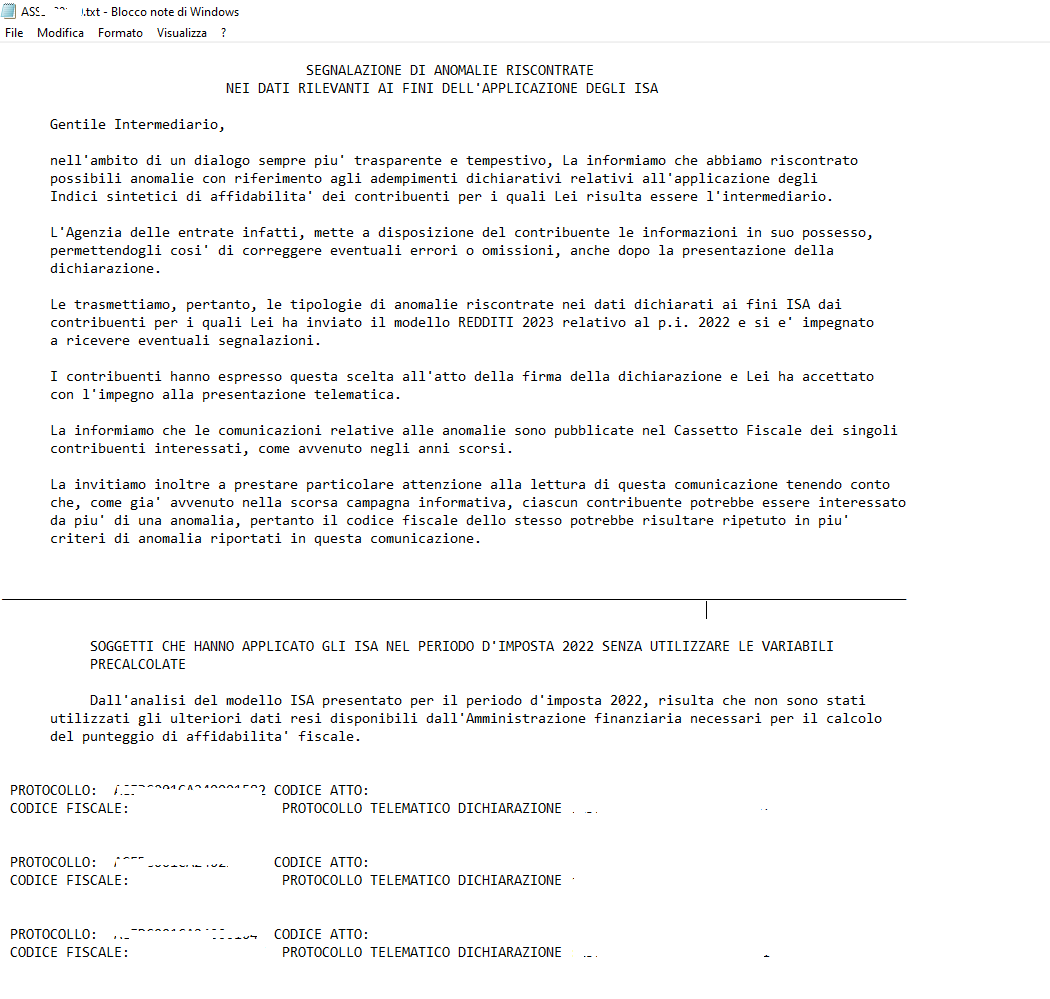

Una volta ottenuto il file ASS e convertito lo stesso da estensione .rcc a estensione .rel lo stesso dovrà essere nuovamente modificato, aggiungendo l’estensione .txt e, successivamente, aprendo lo stesso con wordpad oppure con Blocco note.

Si aprirà quindi un file tipo il seguente:

In questo modo, l’intermediario saprà quindi quali tipologie di comunicazione di anomalia ISA saranno arrivate e per quali clienti.

Come indicato dall’Agenzia delle Entrate, infine, l’intermediario e il contribuente avranno due opzioni a loro disposizione:

- se si ritengono non corrette le informazioni indicate dall’Agenzia delle Entrate, si dovranno fornire chiarimenti o precisazioni tramite il software Comunicazioni anomalie 2025, disponibile gratuitamente sul sito internet della stessa Agenzia delle Entrate, nella sezione ISA (Indici sintetici di affidabilità). Attenzione: si dovrà utilizzare esclusivamente questo canale e non rispondere via pec o via email;

- se, invece, si ritengono corrette le informazioni contenute nell’avviso, si potrà regolarizzare la posizione con il ravvedimento operoso, presentando una dichiarazione integrativa e versando gli importi dovuti. In questo caso dovrà riportare nel modello F24 il codice atto indicato nella comunicazione di anomalia ISA (in alto a destra).

Come aprire gli avvisi telematici relativi alle lettere di anomalia sugli ISA ricevute nel 2025? Ecco la procedura per i contribuenti (non intermediari)

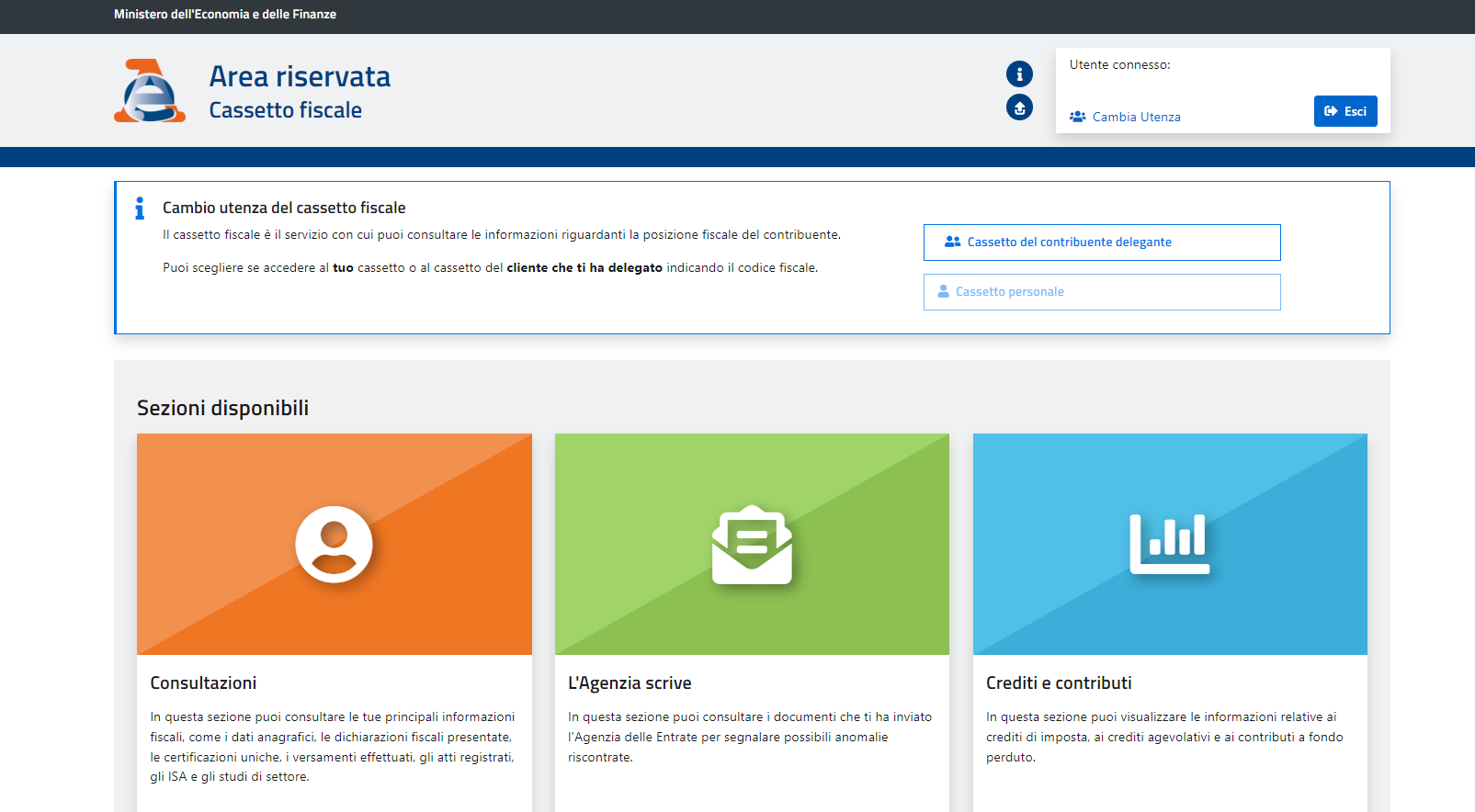

Per i contribuenti non titolari di utenza Entratel la procedura per individuare e scaricare l’avviso di anomalia ISA è molto più semplice.

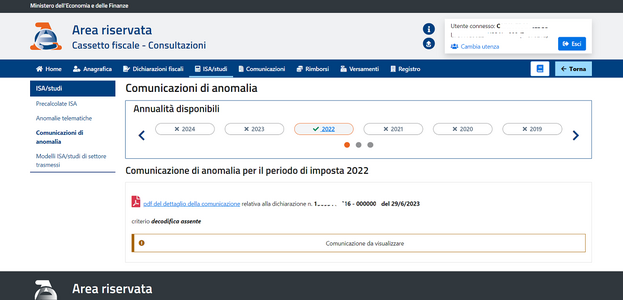

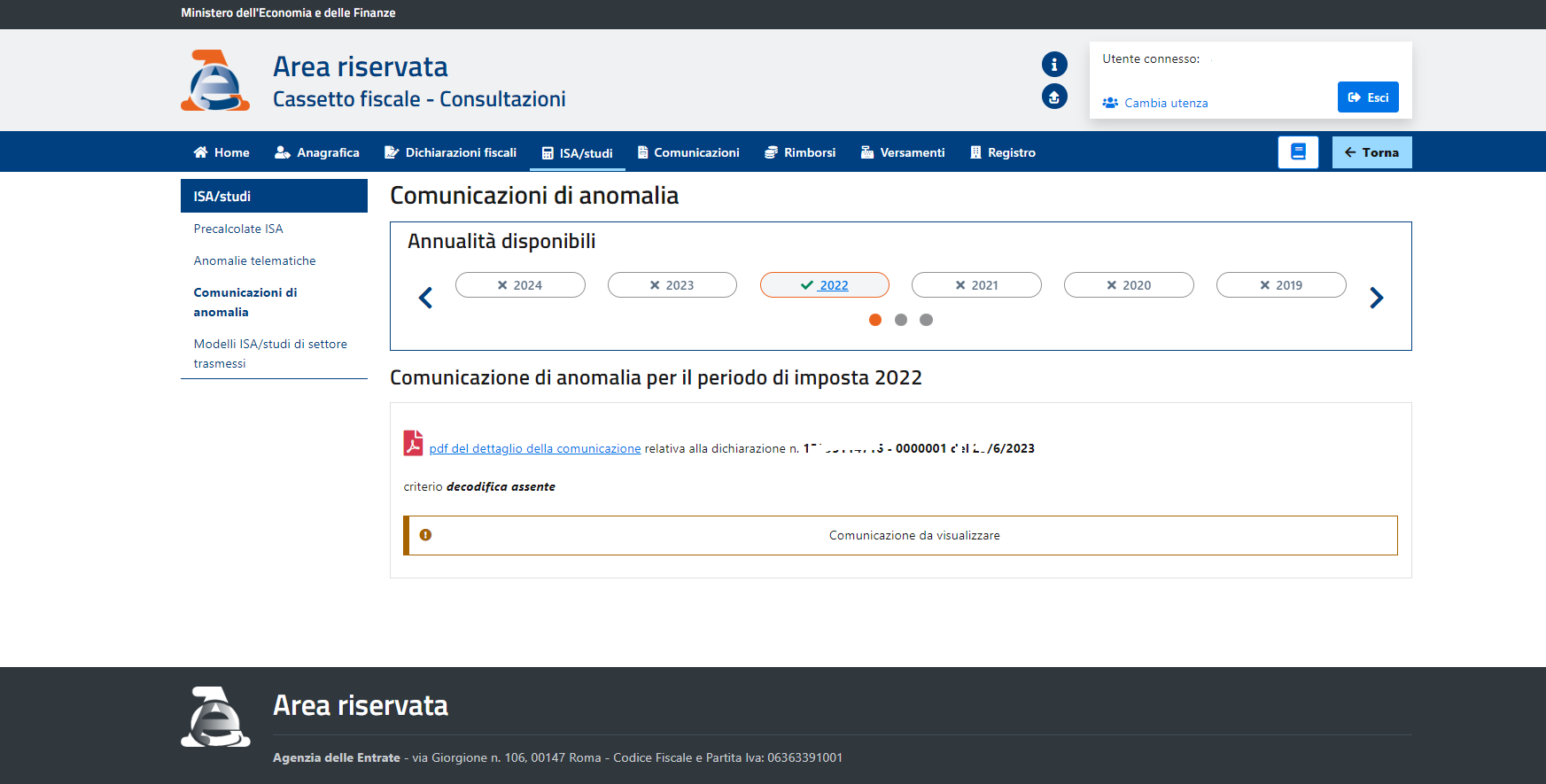

In questo caso, infatti, occorre accedere al cassetto fiscale e poi cliccare su Consultazioni

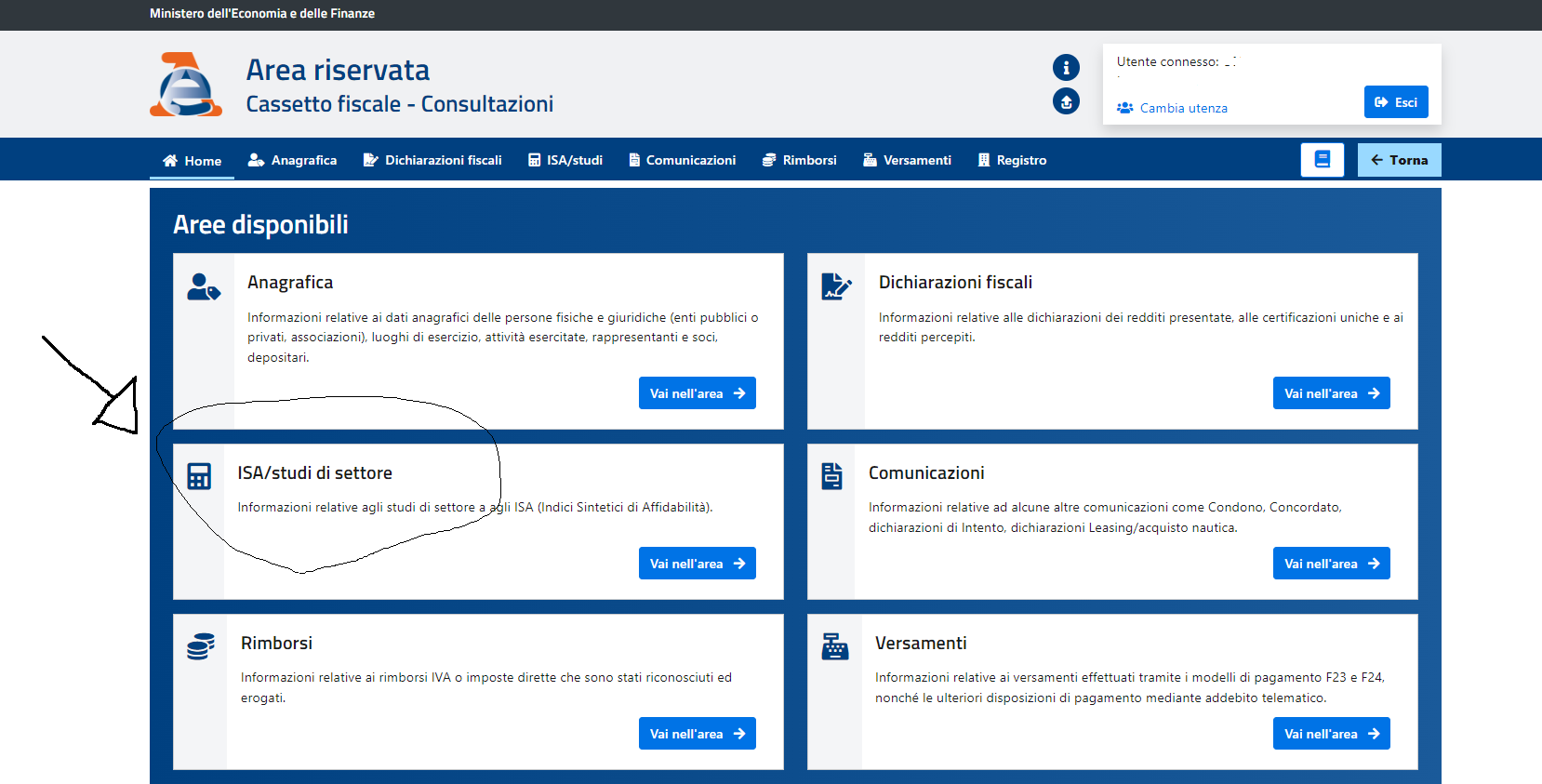

Si accederà così all’area riservata, dove si dovrà cliccare su ISA/Studi di Settore

Arrivati a questo punto, infine, il contribuente si troverà dentro la sezione ISA e Studi di Settore, a sua volta suddivisa in:

- Precalcolate ISA;

- Anomalie telematiche;

- Comunicazioni di anomalia;

- Modelli ISA/Studi di Settore trasmessi.

Cliccando su Comunicazioni di anomalia, l’utente potrà visualizzare le annualità disponibili.

Evidenziate in azzurro ci saranno quelle sulle quali eventualmente l’Agenzia delle Entrate avrà emesso l’avviso che potrà essere quindi visualizzato e scaricato in formato pdf

Attenzione alle conseguenze che le lettere di anomalie ISA ricevute nel 2025 possono avere sul concordato preventivo biennale per le partite IVA: per evitare rischi si invitano le nostre lettrici e i nostri lettori interessati a controllare subito l’avviso e lavorare l’eventuale anomalia riscontrata.

Per un approfondimento completo e puntuale su questi aspetti si consiglia l’acquisto della nostra guida dedicata, con tanti esempi pratici e simulazioni di calcolo e con un video corso esplicativo di due ore

Articolo originale pubblicato su Informazione Fiscale qui: Anomalie ISA: come aprire i file, le ricevute e le comunicazioni