Con la circolazione delle prime bozze del DL Milleproroghe, si parla del rinvio dei Testi Unici previsti dalla riforma fiscale: una direzione obbligata tra ritardi e caos normativo

Chiudere tutti i Testi Unici e, possibilmente, anche il Codice Tributario entro l’anno: era questo l’obiettivo dichiarato a inizio 2025 dalla premier Giorgia Meloni.

Ma il progetto, decisamente ambizioso, è rimasto una intenzione. E anzi l’arrivo del Decreto Milleproroghe sul tavolo del Consiglio dei Ministri oggi pomeriggio, 11 dicembre, preannuncia una nuova proroga che riguarda proprio l’entrata in vigore dei corpus normativi e la stesura della summa fiscale.

D’altronde, per vedere concretizzati i buoni propositi di gennaio il cantiere della riforma fiscale sarebbe dovuto essere in chiusura, invece nel corso dell’anno il Governo ha chiesto più tempo per continuare a rivedere il sistema tributario con un ritmo dei lavori sempre meno costante.

Riforma fiscale verso il rinvio dei Testi Unici con il DL Milleproroghe: a che punto siamo?

In totale da ottobre 2023 sono stati approvati 18 decreti legislativi e 6 Testi Unici: la maggior parte delle novità, però, sono arrivate lo scorso anno.

Secondo Giorgia Meloni, la riforma del Fisco avrebbe dovuto rappresentare una priorità anche nel 2025. E, secondo la Legge delega che ha affidato al Governo il compito di rivedere le norme, entro il 29 agosto scorso saremmo dovuti arrivare a un sistema fiscale tutto nuovo. Ma le cose non sono andate proprio così.

Dall’IRPEF all’IVA, tanti punti del progetto iniziale devono ancora trovare un’applicazione pratica. Diverse misure, come la detassazione delle tredicesime o le agevolazioni per i più giovani, ma anche l’azzeramento delle aliquote sui beni di prima necessità hanno e avranno una vita complicata perché hanno dei costi importanti. Ma la questione non è solo economica, il rallentamento riguarda anche aspetti che non richiedono coperture.

Ad esempio, resta fermo da giugno, dopo il via libera preliminare, il decreto legislativo sui tributi regionali e locali e sul federalismo fiscale regionale.

Nel corso di quest’anno sono stati approvati in via definitiva quattro provvedimenti, e solo due portano delle vere novità, gli altri due servono per correggere e rivedere misure già approvate.

| Provvedimenti approvati nel 2025 | Contenuti |

|---|---|

| Decreto legislativo n. 43 del 28 marzo 2025 | Revisione delle disposizioni in materia di accise |

| Decreto legislativo n. 81 del 12 giugno 2025 | Disposizioni integrative e correttive in materia di adempimenti tributari, concordato preventivo biennale, giustizia tributaria e sanzioni tributarie |

| In via di pubblicazione in GU dopo approvazione in via definitiva il 20 novembre | Disposizioni integrative e correttive in materia di IRPEF e IRES, di fiscalità internazionale, di imposta sulle successioni e donazioni e di imposta di registro, nonché di modifica allo statuto dei diritti del contribuente e ai testi unici delle sanzioni tributarie amministrative e penali, dei tributi erariali minori, della giustizia tributaria e in materia di versamenti e di riscossione |

| In via di pubblicazione in GU dopo approvazione in via definitiva il 20 novembre | Disposizioni in materia di terzo settore, crisi d’impresa, sport e imposta sul valore aggiunto |

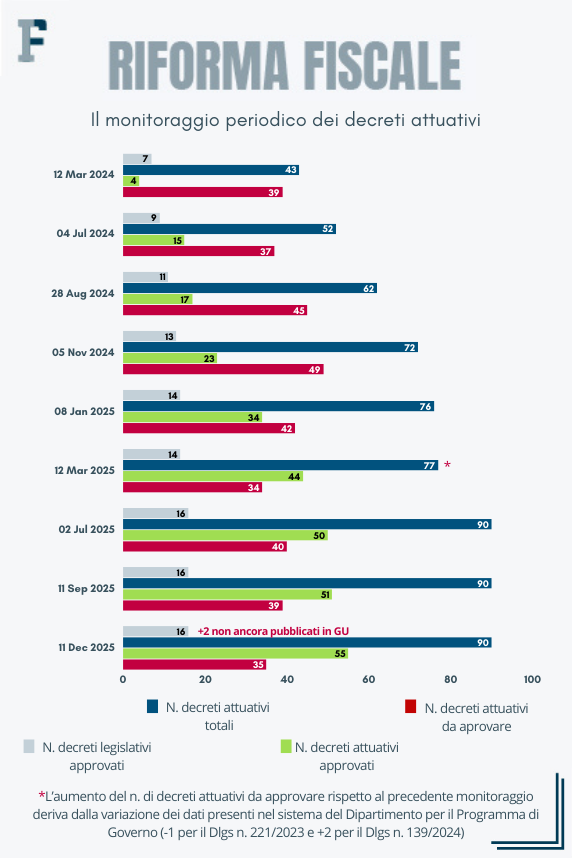

Riforma fiscale: 35 decreti attuativi ancora da adottare

Anche su quanto è stato già stabilito l’opera non sempre può dirsi conclusa. Lo dimostra il lavoro che resta ancora da fare sull’attuazione secondaria, che riguarda le norme non immediatamente applicabili e che, quindi, necessitano di un provvedimento attuativo per diventare concrete.

In relazione ai 16 decreti legislativi relativi alla riforma fiscale pubblicati in Gazzetta Ufficiale restano da approvare ancora 35 provvedimenti attuativi e nella seconda parte dell’anno, da luglio a dicembre, sono stati firmati solo 5 testi.

La conseguenza concreta è che alcune novità approvate restano inapplicabili. Altre sono state annunciate, ma sono ancora in fase di gestazione. Altre ancora restano solo in programma.

Se è vero che l’ordine delle cose passa dal caos, il sistema fiscale è nel bel mezzo del percorso.

Ed è in questo contesto che i Testi Unici, che hanno già tagliato il traguardo della Gazzetta Ufficiale, dovrebbero entrare in vigore dal 1° gennaio 2026 con la missione impossibile di “riordinare, coordinare e abrogare le disposizioni incompatibili o non più attuali”. E con la conseguenza di difficoltà concrete nell’interpretazione delle norme per cittadini e addetti ai lavori.

L’ipotesi di uno slittamento dell’entrata in vigore al 1° gennaio 2027 che si fa largo con il Decreto Milleproroghe appare come una nuova direzione obbligata nel percorso verso il nuovo Fisco che sembra una strada senza fine.

| Testi Unici | Avanzamento dei lavori |

|---|---|

| Imposte sui redditi | Da approvare |

| IVA | Approvato in via preliminare il 14 luglio 2025 |

| Imposta di registro e altri tributi indiretti | Approvato in via definitiva il 22 luglio 2025 |

| Tributi erariali minori | Approvato in via definitiva il 29 ottobre 2024 |

| Agevolazioni tributarie e regimi di particolari settori | Da approvare |

| Adempimenti e accertamento | Da approvare |

| Sanzioni tributarie amministrative e penali | Approvato in via definitiva il 29 ottobre 2024 |

| Giustizia tributaria | Approvato in via definitiva il 29 ottobre 2024 |

| Versamenti e riscossione | Approvato in via definitiva il 13 marzo 2025 |

Articolo originale pubblicato su Informazione Fiscale qui: Verso il rinvio dei Testi Unici: riforma fiscale tra ritardi e caos normativo