Tra gli errori più comuni di questo spesometro 2018 vi sono l'errore 302 e l'errore 500. Vediamo di cosa si tratta e come correggerli.

Il prossimo 1° ottobre 2018 è la data di scadenza dello spesometro 2018, l’elenco fatture emesse e ricevute relative al primo semestre di quest’anno.

Come ogni anno, sono diversi gli errori che gli operatori riscontrano durante la fase di predisposizione ed invio telematico dello spesometro: errori che normalmente sono legati al cambio di partita IVA e/o codice fiscale delle aziende, non prontamente riportate nelle anagrafiche aziendali.

Per esempio:

- l’errore 302 - codice fiscale del cedente/prestatore non valido;

- l’errore 500 - partita IVA del cedente/prestatore cessata in Anagrafica Tributaria.

In entrambi i casi si tratta di errori facilmente risolvibili con un semplice controllo incrociato dei dati disponibili sul sito dell’Agenzia delle Entrate.

Errore 302 spesometro 2018: cos’è e come correggerlo

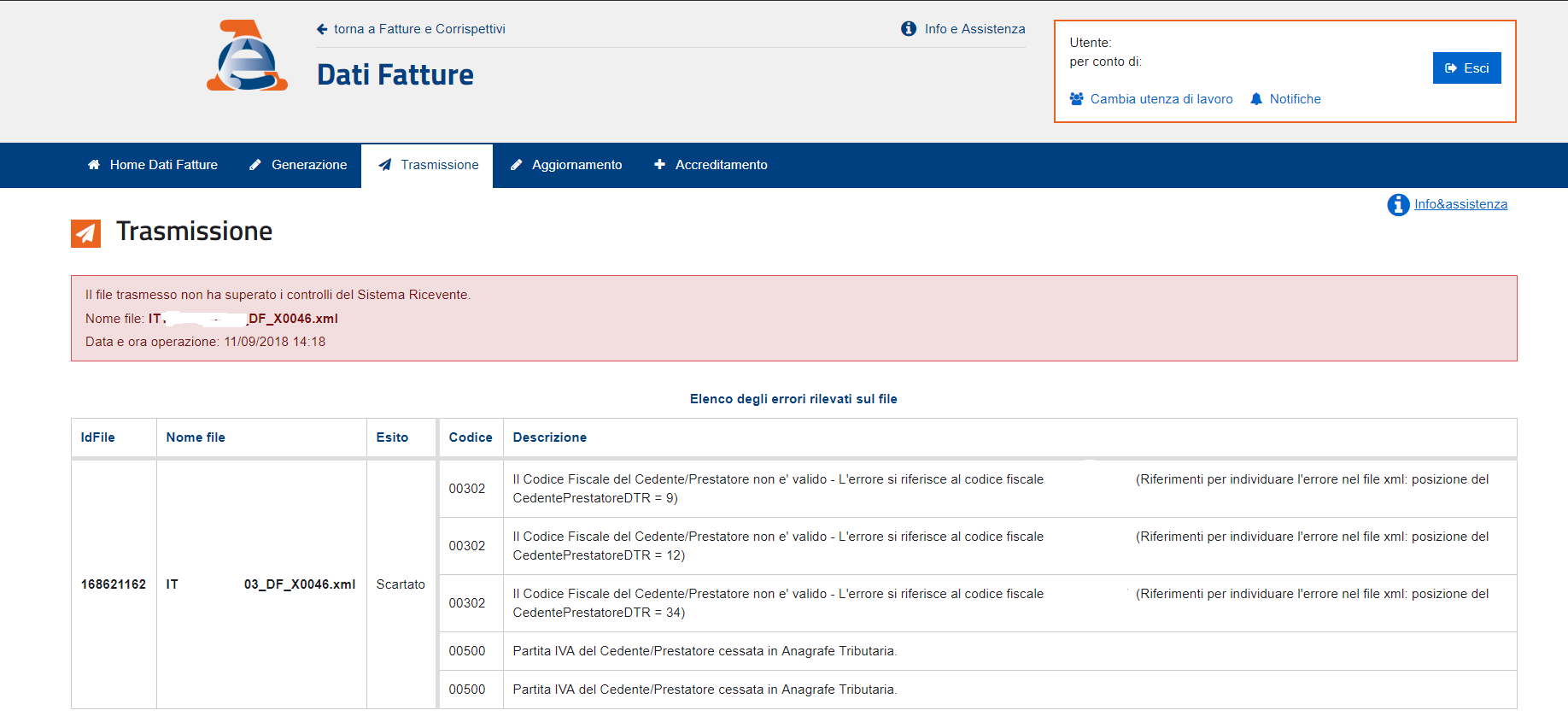

L’errore 302 dello spesometro 2018 è uno di quelli maggiormente ricorrenti in questa fase di preparazione ed invio telematico dei file da eseguire entro la scadenza del prossimo 1° ottobre 2018.

L’errore 302 si riferisce al caso in cui il codice fiscale del cedente/prestatore non sia valido.

Ciò spesso avviene quando l’azienda considerata, nell’anno precedente, è stata oggetto di operazioni straordinarie di conferimento e/o trasformazione.

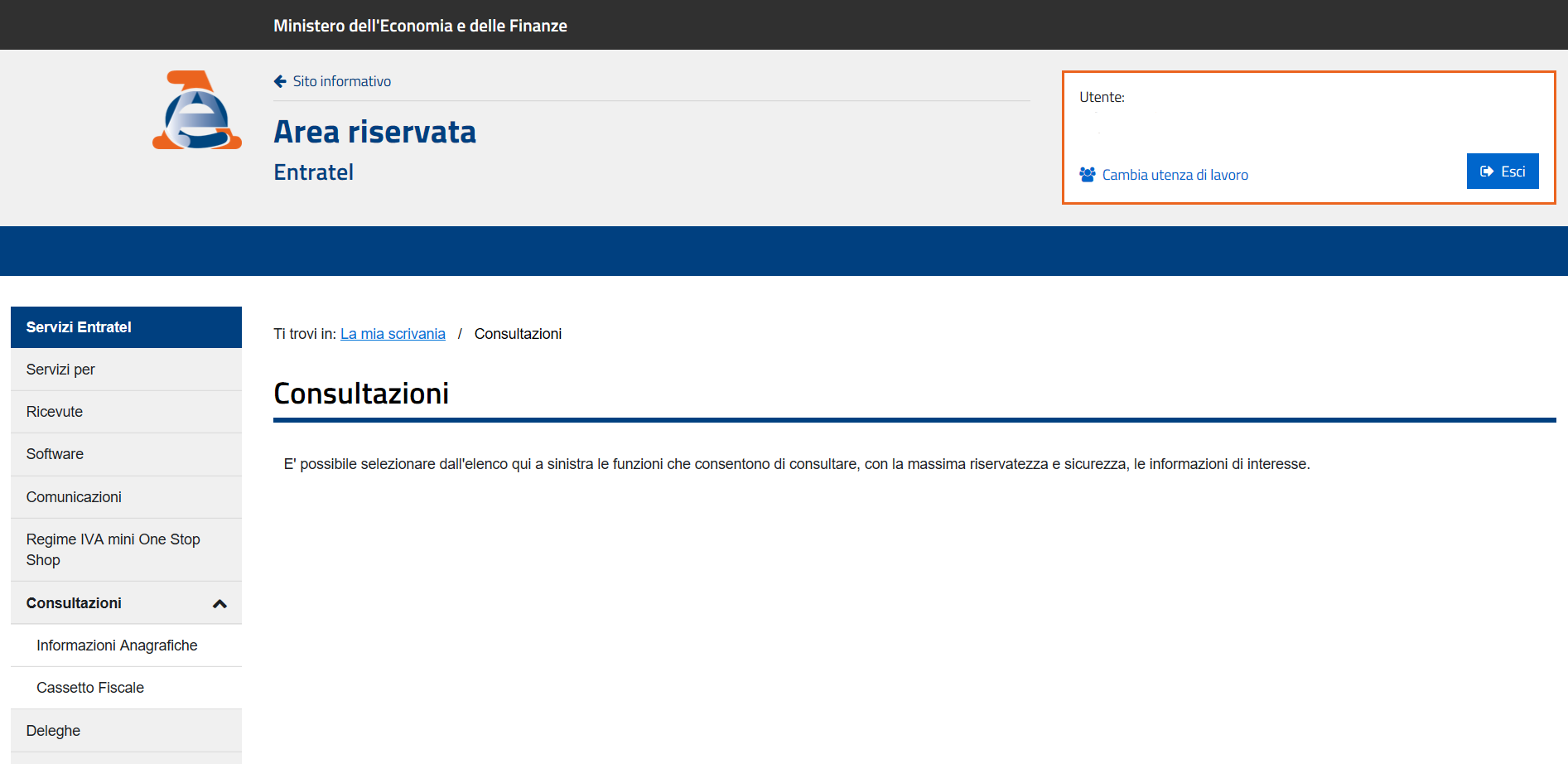

Per correggere gli errori, i titolari di utenza Entratel possono:

- accedere sul proprio cassetto fiscale e cliccare sulla voce “consultazioni”

![]()

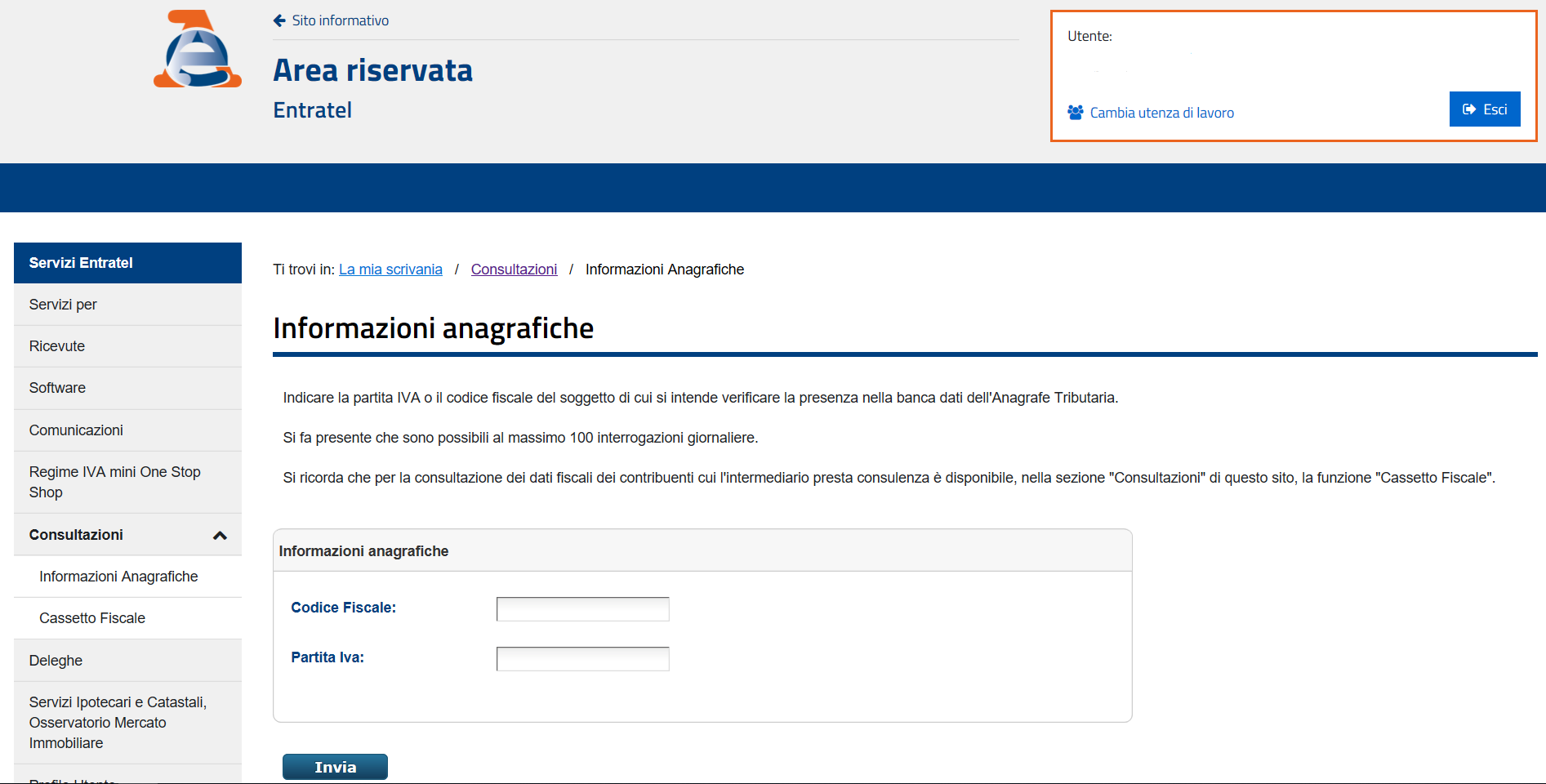

- cliccare sulla voce “informazioni anagrafiche”

![]()

- inserire il codice fiscale segnalato come errato dall’Agenzia delle Entrate nell’apposito campo e cliccare sul tasto invia

![]()

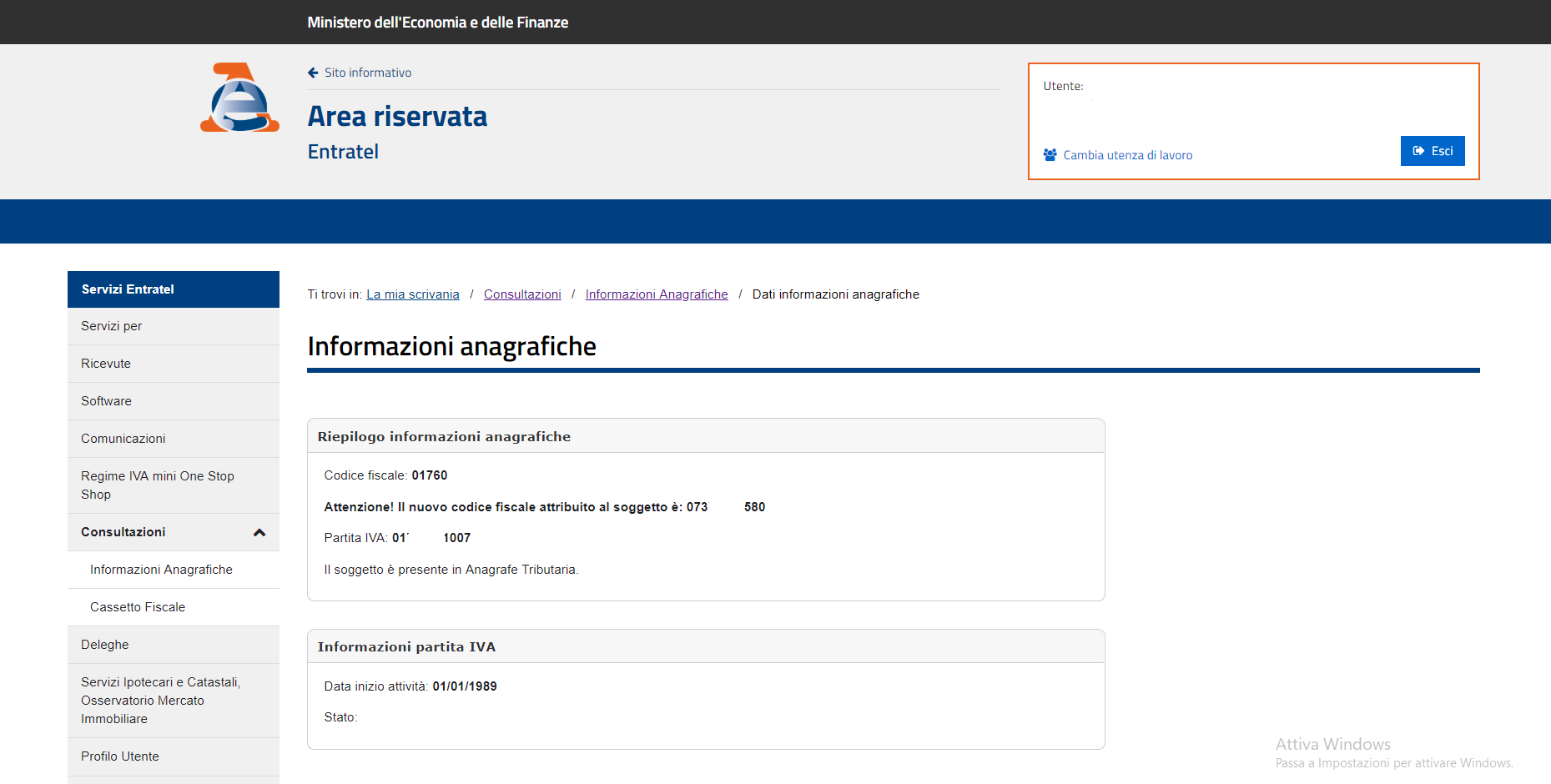

A questo punto si potrà visualizzare la scheda anagrafica del contribuente con la seguente voce “Attenzione! Il nuovo codice fiscale attribuito al soggetto è: abcdefghilmn”.

A questo punto sarà sufficiente sostituire nell’anagrafica contabile dell’azienda il codice fiscale vecchio con quello nuovo, rigenerare il file contenente l’elenco dati fatture e inviare nuovamente il file telematico.

Errore 500 spesometro 2018: cos’è e come correggerlo

L’errore 500 sullo spesometro 2018 si riferisce invece al caso della “partita IVA del cedente/prestatore cessata in Anagrafica Tributaria”.

In questo caso occorre verificare che:

- l’anagrafica del soggetto considerato sia corretta e, qualora non lo fosse, correggerla secondo i dati corretti. In questo senso, una situazione comune è quella di aziende che hanno recentemente conferito la propria attività in una nuova esistente (si pensi al caso delle bollette Wind che adesso arrivano come H3G per esempio);

- che la partita IVA del soggetto considerato non sia cessata effettivamente e non per un mero errore nel riporto in anagrafica. In questo caso, il file può essere inviato telematicamente all’Agenzia delle Entrate. Tuttavia, occorre informare tempestivamente la propria azienda cliente circa l’accaduto, al fine di scongiurare possibili disguidi futuri. A questo proposito, è molto dibattuta la questione relativa alla detraibilità dell’IVA relativa agli acquisti posti in essere da soggetti la cui partita IVA è cessata prima della data della fattura considerata.

Correzione errori spesometro 2018

Per una disamina completa degli errori potenziali dello spesometro 2018 e, soprattutto, su come correggerli, si consiglia ai lettori interessati di consultare la pagina istituzionale delle faq, costantemente aggiornata dall’Agenzia delle Entrate.

Inoltre, saremmo lieti di integrare questo articolo con ulteriori eventuali segnalazioni che i lettori volessero inviarci sempre in merito agli errori comunemente riscontrati in fase di predisposizione, controllo ed invio telematico dello spesometro. Per farlo è possibile scrivere una mail a [email protected] oppure intervenire sul nostro gruppo Facebook.

Articolo originale pubblicato su Informazione Fiscale qui: Spesometro: errori comuni e come correggerli