Spesometro: ecco come fare l'invio telematico tramite il sito dell'Agenzia delle Entrate. Per il primo semestre 2018 la scadenza è fissata al 1° ottobre.

Spesometro 2018: si avvicina la scadenza per l’invio dei dati relativi al primo semestre e di seguito vedremo istruzioni per eseguire l’invio telematico direttamente tramite il portale fatture e corrispettivi dell’Agenzia delle Entrate.

Lo spesometro potrà essere inviato o tramite software gestionali, o tramite Fatture e Corrispettivi ovvero con i nuovi software gratuiti di compilazione e controllo.

Come fare ad inviare le fatture relative al primo semestre dell’anno utilizzando la piattaforma Fatture e Corrispettivi?

Nonostante ad oggi sia stato messo a disposizione il software di compilazione e controllo esterno, resta possibile effettuare l’invio anche tramite il software Fatture e Corrispettivi o utilizzare i gestionali delle software house private.

L’invio gratuito dello spesometro trimestrale/semestrale 2018 tramite il sito dell’Agenzia delle Entrate è una procedura complessa e lunga, adatta soltanto a quei titolari di partita Iva con poche fatture (oppure agli intermediari con molta pazienza...).

Per chi intende utilizzare questa procedura, vediamo di seguito alcune utili istruzioni per l’invio telematico delle fatture tramite il sito dell’Agenzia delle Entrate e quali sono le modalità di trasmissione telematica dello spesometro 2018 tramite Fatture e Corrispettivi.

Invio telematico spesometro 2018 tramite Fatture e Corrispettivi: ecco come fare

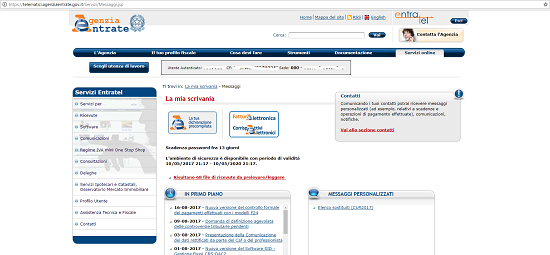

Per effettuare l’invio telematico dello spesometro da Fatture e Corrispettivi è per prima cosa necessario accedere con le proprie credenziali personali al sito dell’Agenzia delle Entrate.

Ecco la schermata che apparirà e nella quale gli intermediari abilitati dovranno autenticarsi con le credenziali Entratel mentre gli altri contribuenti con quelle Fisconline:

Fatture e Corrispettivi: accesso e scelta utenza di lavoro per l’invio dello spesometro primo semestre 2018

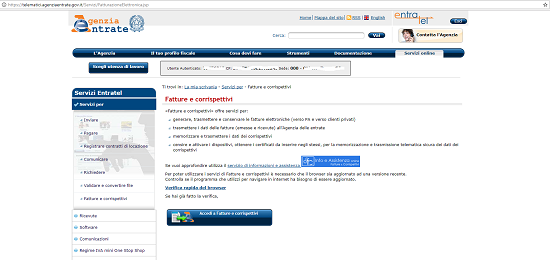

Una volta autenticati sarà necessario cliccare sull’icona che apparirà al centro dello schermo per poter entrare sulla piattaforma online Fatture e Corrispettivi e poter caricare le fatture dello spesometro primo semestre 2018 (ovvero secondo trimestre in caso di periodicità trimestrale):

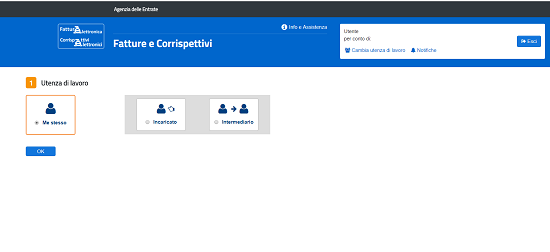

A questo punto bisognerà selezionare l’utenza di lavoro sulla base del proprio specifico profilo, ovvero selezionare:

- me stesso, quando l’invio è effettuato direttamente dal contribuente;

- soggetto incaricato, quando l’invio telematico dello spesometro è eseguito dall’amministratore della società;

- soggetto intermediario, quando l’invio telematico dello spesometro è effettuato da un soggetto delegato, come un commercialista. In questo caso dovrà essere inserito in seguito anche il codice fiscale del cliente delegante la predisposizione e l’invio telematico dell’elenco delle fatture.

Ecco quale sarà la schermata di riferimento per la scelta dell’utenza di lavoro

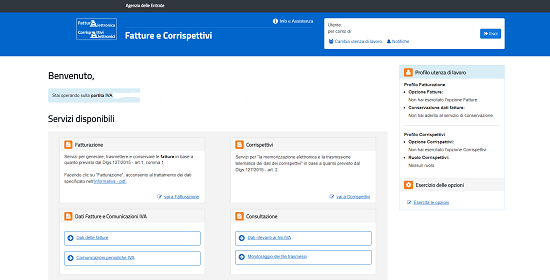

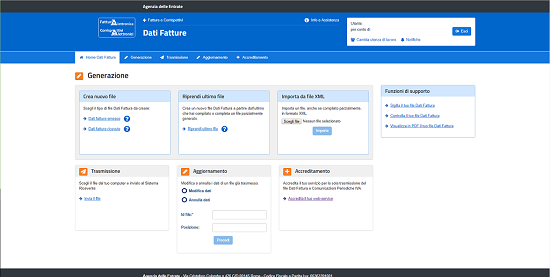

Dati fatture e Comunicazioni Iva

L’ultimo passaggio prima di poter caricare le fatture online su Fatture e Corrispettivi è necessario selezionare, tra i servizi disponibili, la voce “Dati fatture e Comunicazioni Iva”:

Inserire dati fatture emesse e ricevute spesometro primo semestre 2018

A questo punto sarà possibile inserire i dati delle fatture emesse e i dati delle fatture ricevute nel primo semestre 2018 cliccando i due differenti tasti del portale online dell’Agenzia delle Entrate:

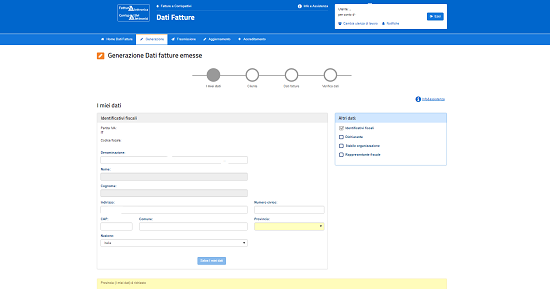

Come inserire i dati dello spesometro primo semestre 2018 su Fatture e Corrispettivi

Avvalersi della piattaforma Fatture e Corrispettivi dell’Agenzia delle Entrate per l’invio telematico dello spesometro 2018 non è una procedura consigliata, perché come si vedrà di seguito si tratta di passaggi che richiedono molto tempo rispetto a quanto invece possibile utilizzando i programmi delle software house private.

Per poter creare i file e inserire i dati delle fatture bisognerà procedere come segue:

- inserire i dati del soggetto dichiarante;

- inserire i dati del cliente/fornitore;

- inserire i dati delle singole fatture riferite a ciascun cliente/fornitore;

- verifica dati e conferma.

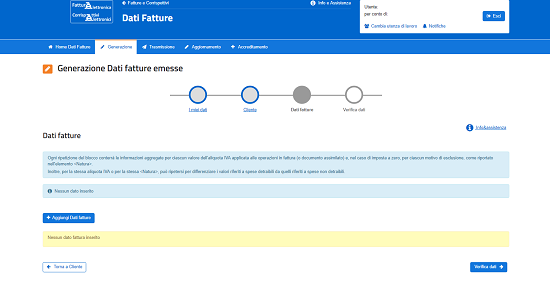

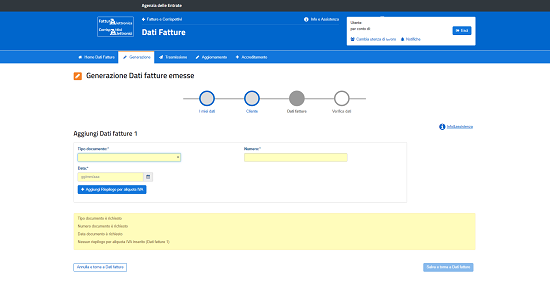

Ecco le schermate relative alla procedura evidenziata:

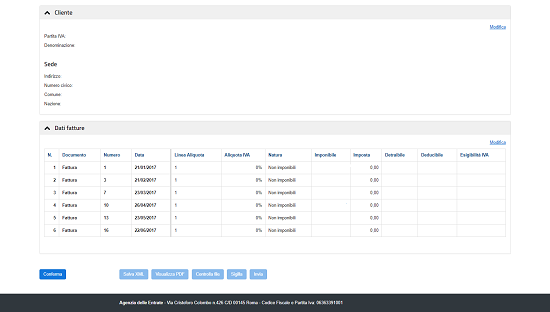

Controllo e sigillo file prima dell’invio telematico dello spesometro 2017

A questo punto, prima di procedere con l’invio telematico dello spesometro 2018 bisognerà proseguire come segue:

- salva file in formato xml;

- visualizza pdf;

- controllo file;

- apporre il sigillo (firma digitale);

- eseguire l’invio telematico.

Il portale Fatture e Corrispettivi dell’Agenzia delle Entrate presenterà la seguente schermata online:

La ricevuta di trasmissione dei dati delle fatture emesse e ricevute è disponibile nella sezione monitoraggio file trasmessi.

A questo punto la procedura dell’invio telematico dello spesometro semestrale 2018 tramite Fatture e Corrispettivi potrà dirsi finalmente conclusa, anche se con non poche criticità.

Invio telematico spesometro 2018 su Fatture e Corrispettivi: tutt’altro che “una passeggiata”

Come si è già avuto modo di evidenziare in precedenza, l’invio telematico dello spesometro tramite il sito dell’Agenzia delle Entrate è pressoché impossibile ed è per questo che è stata necessaria la pubblicazione di un software di compilazione e controllo appositamente dedicato.

Su Fatture e Corrispettivi bisogna caricare le fatture una per una, con una procedura tutt’altro che facile e veloce.

Il nuovo adempimento introdotto con il DL 193/2016 è stato, fin dall’inizio, caratterizzato da polemiche, malcontento e critiche: nuove scadenze fiscali per le imprese e un carico di lavoro eccessivo per gli intermediari.

Il tutto, con l’obiettivo di contrastare l’evasione fiscale, con uno strumento che tuttavia appare inefficace e che, ancora una volta, è andato a pesare sulle spalle e sulle tasche dei contribuenti.

Articolo originale pubblicato su Informazione Fiscale qui: Spesometro: istruzioni invio telematico tramite il sito Agenzia delle Entrate