Scadenza spesometro 2017 al 10 aprile per i mensili e al 20 aprile per i trimestrali: l'Agenzia delle Entrate pubblica un nuovo provvedimento con importanti novità. Ecco tutte le istruzioni.

Scadenza spesometro 2017 alle porte: termine ultimo per l’invio fissato al 10 aprile per i contribuenti Iva mensili. In questi giorni sono stati in molti a richiedere e a sperare in una proroga della scadenza, uniformata così come avvenuto lo scorso anno con quella prevista per i contribuenti Iva trimestrali, ovvero il 20 aprile 2017.

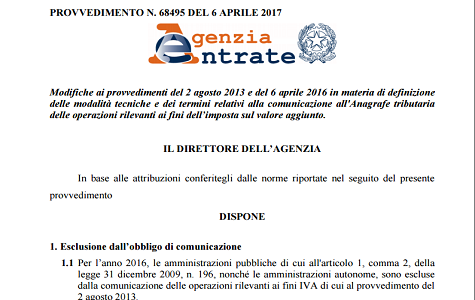

Il 6 aprile 2017 l’Agenzia delle Entrate ha pubblicato un provvedimento con importanti novità proprio in vista della scadenza ormai imminente per lo spesometro dei dati Iva 2016. Il provvedimento dell’Agenzia delle Entrate, tuttavia, non fa riferimento alla scadenza dello spesometro 2017: non ci sono novità sulla proroga richiesta a gran voce. Novità invece riguardano i soggetti esonerati, così come già anticipato con un comunicato stampa pubblicato il 24 marzo 2017.

Esonerati dalla scadenza per l’invio dello spesometro 2016, fissata al 10 aprile per i contribuenti con obbligo mensile e al 20 aprile per i contribuenti Iva trimestrali, le Pubbliche Amministrazioni e commercianti al dettaglio e tour operator entro determinati limiti di importo per le operazioni attive effettuate nel 2016.

Di seguito il provvedimento dell’Agenzia delle Entrate pubblicato il 6 aprile 2017 con tutti i chiarimenti in vista della scadenza spesometro 2017, ovvero soggetti esonerati e ultime notizie sulla richiesta di proroga.

Scadenza spesometro 2017: nuovo provvedimento Agenzia delle entrate

A pochi giorni dalla scadenza spesometro 2017 per i contribuenti Iva mensili l’Agenzia delle Entrate, con provvedimento pubblicato in data 6 aprile, conferma quanto già diffuso con il comunicato stampa del 24 marzo 2017 in merito a soggetti esonerati dall’adempimento.

Così come già previsto per lo spesometro inviato nel 2016 e relativo al periodo d’imposta 2015, anche per la scadenza di lunedì 10 aprile e di giovedì 20 aprile sono esclusi dall’obbligo di comunicazione:

- le amministrazioni pubbliche di cui all’articolo 1, comma 2, della legge 31 dicembre 2009, n. 196, nonché le amministrazioni autonome, sono escluse dalla comunicazione delle operazioni rilevanti ai fini IVA di cui al provvedimento del 2 agosto 2013.

- i soggetti di cui all’articolo 22 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 sono esclusi dalla comunicazione delle operazioni attive di importo unitario inferiore a 3.000 euro, al netto dell’IVA.

- i soggetti di cui all’articolo 74ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 sono esclusi dalla comunicazione delle operazioni attive di importo unitario inferiore a 3.600 euro, al lordo dell’IVA.

In sostanza, oltre alle Pubbliche Amministrazioni, l’Agenzia delle Entrate ha confermato l’esonero dalla scadenza per l’invio dello spesometro 2017 per:

- commercianti al dettaglio che hanno effettuato nel 2016 operazioni attive di importo unitario inferiore ai 3.000 euro al netto Iva;

- tour operator per operazioni di importo unitario non superiore ai 3.600 euro al lordo dell’imposta.

Il provvedimento dell’Agenzia delle Entrate che rende ufficiale l’esonero spesometro 2017 per i soggetti sopra elencati si inserisce nella volontà di semplificazione fiscale degli adempimenti di natura tributaria e recepisce le richieste di commercianti al dettaglio e tour operator sulle difficoltà tecniche segnalate dalle associazioni di categoria.

Ricordiamo che oltre ai casi sopra elencati, è previsto l’esonero dalla scadenza spesometro 2017 per contribuenti che nel 2016 si trovavano nel regime dei minimi, nel regime forfettario ovvero nel regime ex L. 398/91.

Di seguito il provvedimento dell’Agenzia delle Entrate pubblicato in data 6 aprile 2017 e le ultime notizie sulla richiesta di proroga della scadenza del 10 aprile per i contribuenti mensili.

Scadenza spesometro 2017: 10 aprile mensili, 20 aprile trimestrali. Proroga possibile?

Proprio in vista della scadenza dello spesometro per i contribuenti Iva mensili, fissata al 10 aprile 2017, negli ultimi giorni su più fronti è stata avanzata l’idea di una possibile proroga dell’ultimo minuto. Lo scorso anno la scadenza dello spesometro per i contribuenti IVA mensili fu prorogata ed uniformata a quella dei contribuenti IVA trimestrali.

Attualmente sembra tuttavia improbabile che ci sarà una proroga della scadenza per i contribuenti Iva mensili: l’invio dello spesometro per i contribuenti Iva mensili dovrà, almeno per ora, essere effettuato entro il 10 aprile 2017.

Scadenza fissata al 20 aprile per l’invio dello spesometro 2017 per i contribuenti Iva trimestrali.

Ovviamente in materia di proroga di un adempimento fiscale come lo spesometro l’esperienza recente ci insegna che con il Fisco italiano nulla è impossibile, quindi attendiamo le prossime ore per eventuali novità.

I lettori interessati ad ulteriori approfondimenti possono far riferimento alla nostra rubrica costantemente aggiornata con tutte le novità sullo spesometro.

Articolo originale pubblicato su Informazione Fiscale qui: Scadenza spesometro 2017: nuovo provvedimento Agenzia delle Entrate