Modello Intrastat 2022, il termine ultimo per l'invio torna al 25 del mese: il Decreto Semplificazioni, con il testo di conversione in legge in via di approvazione, interviene ancora una volta sul riferimento normativo cardine per la trasmissione degli elenchi. Si ritorna al calendario di scadenze ordinario.

Modello Intrastat 2022: cambia ancora il termine ultimo per l’invio che gli operatori comunitari tenuti a rispettare l’obbligo comunicativo con cadenza mensile e trimestrale devono considerare. Si torna alle origini: è necessario procedere entro il 25 del mese successivo al periodo di riferimento.

Con un gioco di scrittura e riscrittura, il Decreto Semplificazioni sposta l’indicazione della scadenza di cui tenere conto dal Decreto del Ministero dell’Economia e delle Finanze alla norma primaria, rischiando però di confondere le idee.

Modello Intrastat 2022, il termine ultimo per l’invio torna al 25 del mese

Continuano le revisioni per il Modello Intrastat nel 2022. L’anno è cominciato con l’introduzione di una serie di novità, come l’eliminazione dell’obbligo di presentazione del Modello INTRA 2-bis con cadenza trimestrale o l’innalzamento, per la trasmissione mensile, dell’importo totale trimestrale degli acquisti intracomunitari a 350.000 euro, e prosegue con una duplice modifica della norma che porta le regole alla situazione di partenza.

Solo a giugno, infatti, il Decreto Semplificazioni aveva portato il termine ultimo per l’invio degli elenchi Intrastat dal 25 del mese successivo al periodo di riferimento alla fine del mese.

Lo stesso testo del DL n. 73/2022, modificato durante l’iter di conversione in legge che dovrà concludersi entro il 20 agosto, ripristina quindi il calendario di scadenze originario con una sola differenza:

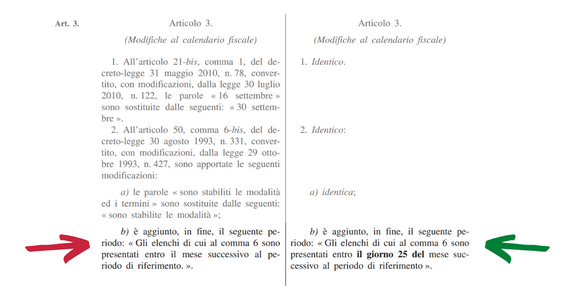

- prima del DL Semplificazioni, la norma rimandava al Decreto attuativo del Ministero dell’Economia e delle Finanze per conoscere termini e modalità di trasmissione del Modello Intrastat;

- con le modifiche introdotte, il riferimento al decreto MEF resta solo per il secondo aspetto e la norma primaria indica i tempi da rispettare.

Modello Intrastat 2022, scrittura e riscrittura del termine ultimo nel Decreto Semplificazioni

Con l’articolo 3 del Decreto Semplificazioni si interviene sull’articolo 50, del Decreto Legge numero 331 del 1993 che regola l’invio dei Modelli Intrastat da parte degli operatori comunitari:

- l’elenco riepilogativo delle operazioni effettuate nei confronti di soggetti passivi stabiliti in un altro Stato membro della Comunità europea:

- cessioni intracomunitarie di beni comunitari;

- prestazioni di servizi diverse da quelle oggetto di specifiche deroghe in tema di territorialità;

- l’elenco riepilogativo delle operazioni acquisite presso soggetti passivi stabiliti in un altro Stato membro della Comunità europea:

- acquisti intracomunitari di beni comunitari;

- prestazioni di servizi.

La modifica del DL n. 73/2022, stando alla ultima formulazione del testo, sembra banalmente finalizzata a spostare l’indicazione della data da rispettare dal testo del decreto ministeriale alla norma primaria.

La novità, di fatto, è chiara e lineare e non ha alcun impatto sui soggetti interessati.

Ma solo in teoria perché in pratica l’intervento sul testo non ha seguito un percorso lineare: prima di arrivare all’obiettivo finale, ha fatto una deviazione prevedendo una nuova e diversa data di scadenza per l’invio dei dati.

Ma riscrivere le norme a pochi mesi, settimane di distanza, in ogni caso confonde ed è un paradosso doppio per un provvedimento che porta il nome di “Semplificazioni”.

Articolo originale pubblicato su Informazione Fiscale qui: Modello Intrastat 2022, il termine ultimo per l’invio torna al 25 del mese