Il modello RLI è utilizzato per la registrazione dei contratti d'affitto e per gli adempimenti successivi. Istruzioni, guida alla compilazione e novità

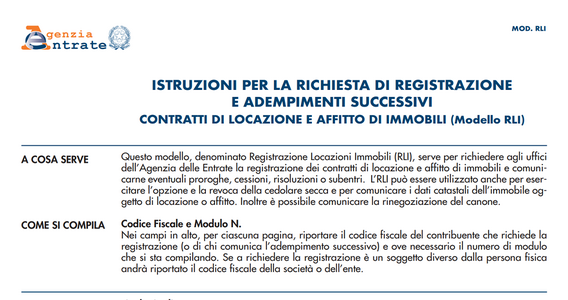

Il modello RLI è lo strumento che permette di registrare i contratti d’affitto così come di effettuare gli adempimenti successivi, dalla proroga alla risoluzione.

Le istruzioni per la compilazione sono disponibili sul portale dell’Agenzia delle Entrate, che periodicamente aggiorna le regole alla luce delle novità che nel corso del tempo interessano il panorama delle locazioni.

L’ultima revisione è arrivata alla fine del 2024, e per il 2025 non sono state previste modifiche di rilievo. L’unica, adottata nella modulistica e nei software il 14 ottobre, interessa le ipotesi di tardiva registrazione e le regole di calcolo delle sanzioni dovute.

Al netto delle novità, cos’è e a cosa serve il modello RLI?

Introdotto il 3 febbraio 2014, il modello editabile ha sostituito il vecchio modulo 69, Siria, Iris e il pacchetto locazioni Loc Web. L’RLI editabile è quindi un documento indispensabile per tutti coloro che vogliono affittare o hanno affittato un’abitazione di proprio possesso.

Di seguito sarà possibile scaricare il modello RLI in pdf da compilare con le relative istruzioni per la compilazione fornite dall’Agenzia delle Entrate

Modello RLI editabile locazioni

Modello RLI editabile locazioni in pdf da scaricare

Il modello RLI pdf deve essere utilizzato da tutti coloro che hanno stipulato un contratto di locazione.

Di seguito il modello RLI in pdf da scaricare fornito dalla stessa Agenzia delle Entrate:

Si informano i lettori che non è disponibile online un modello RLI editabile e che la compilazione dello stesso potrà avvenire online mediante i servizi gratuiti messi a disposizione sul portale dell’Agenzia.

Le operazioni che richiedono l’utilizzo del modulo sono varie e non si esauriscono con la registrazione del contratto di locazione. Il modello RLI infatti può essere utilizzato dal contribuente allo scopo di:

- registrare un contratto di affitto,

- comunicare variazioni nel contratto come proroghe, cessazioni o risoluzioni,

- effettuare la scelta o la revoca della cedolare secca,

- comunicare i dati catastali dell’immobile.

Non sono solamente le persone fisiche che sono tenute a compilare l’RLI editabile locazioni. Il modulo deve infatti essere inviato anche da società o agenzie che abbiano affittato un qualche immobile di loro proprietà.

Modello RLI editabile locazioni: le istruzioni dell’Agenzia delle Entrate

Possono essere varie le perplessità su come compilare il modello RLI anche riguardo l’opzione della cedolare secca. Ecco le istruzioni in pdf dell’Agenzia delle Entrate:

Il modello RLI editabile può essere compilato utilizzando vari sistemi. L’invio del modello infatti può essere effettuato facendo ricorso a 3 possibili tipologie di strumenti predisposti dall’Agenzia delle Entrate.

In primo luogo, il modello RLI può essere presentato online e a tal fine è necessario essere in possesso di credenziali del Sistema Pubblico di Identità Digitale (Spid), Carta di identità elettronica (CIE) o Carta Nazionale dei Servizi (CNS).

L’applicazione che può essere utilizzata, sia per la registrazione del contratto sia per il versamento delle imposte di registro e di bollo, è RLI, in versione di programma da installare su PC o web (che non necessita l’installazione di alcun software).

I soggetti che non hanno l’obbligo della registrazione telematica (previsto per chi possiede almeno 10 immobili e per gli agenti immobiliari) possono richiedere la registrazione presso qualsiasi ufficio dell’Agenzia delle Entrate e quindi non necessariamente presso l’ufficio competente in relazione al proprio domicilio fiscale

Sarà inoltre possibile presentare il modello RLI tramite intermediari o soggetti delegati.

Modello RLI editabile locazioni: struttura e istruzioni

Il modello RLI è composto di cinque quadri distinti che dovranno essere compilati adeguatamente aggiungendo tutti i dati necessari.

In primo luogo bisogna curarsi di riportare all’inizio di ogni pagina del documento il proprio codice fiscale e, se disponibile, il numero del modulo che si sta compilando. Il codice fiscale andrà inserito nell’apposito box in capo ad ogni foglio e va riportato sia nel caso di persone fisiche, sia in quello di società o enti.

Le sezioni in cui si articola il modello RLI sono 5 e vengono contraddistinte da delle lettere. Ecco il loro elenco con una descrizione dei dati da inserire:

- Quadro A — Dati generali

Vi dovranno essere indicati tutte le generalità che corrispondono al contratto di affitto. In questo quadro verranno infatti richiesti l’ufficio territoriale e la tipologia del contratto (vedi sotto), la sua durata, i dati del richiedente e, se presente, dell’intermediario.

Dovrà inoltre essere specificato se si intende pagare l’imposta di registro per l’intera durata del contratto (barrare la casella corrispondente) o per singole annualità. Verrà ulteriormente richiesto se si gode di agevolazioni particolari (barrare la casella ‘Eventi eccezionali’) o il codice relativo a particolari fattispecie negoziali.

- Quadro B — Soggetti

Questa sezione richiede l’inserimento dei dati (codice fiscale, nome, data e comune di nascita) relativi al proprietario dell’immobile in questione (locatore). Le stesse informazioni verranno poi richieste anche per l’affittuario o conduttore.

- Quadro C — Dati degli immobili

In questa sezione saranno richieste le informazioni relative alla struttura che è stata sottoposta a locazione e alle relative pertinenze come la sua ubicazione, la categoria e la rendita catastale.

- Quadro D — Locazione ad uso abitativo e opzione/revoca cedolare secca

La sezione presente deve essere compilata solo se si è in presenza di una struttura di carattere abitativo. In questo caso si dovrà indicare il numero sia dell’immobile che del proprietario, oltre alla sua percentuale di possesso della struttura. È anche data la possibilità di scegliere l’opzione della cedolare secca semplicemente barrando la casella relativa al Sì o al No.

- Quadro E — Locazione con canoni differenti per una o più annualità, in cui possono essere indicati i diversi canoni di locazione pattuiti nel contratto per le successive annualità.

Modello RLI editabile locazioni: imposta di bollo e di registro

Nella sezione I, Quadro A del modello RLI editabile per locazioni è richiesto di indicare, mediate il relativo codice, la tipologia di contratto per il quale si intende procedere.

Ecco la lista delle sigle che possono essere utilizzate per ogni contratto unitamente all’indicazione del costo dell’imposta di registro:

| Codice | Tipo di contratto | Imposta di registro |

|---|---|---|

| L1 | Locazione di immobile ad uso abitativo | 2 per cento |

| L2 | Locazione agevolata di immobile ad uso abitativo | 2 per cento del 70 per cento del canone |

| L3 | Locazione di immobile a uso abitativo (contratto assoggettato ad IVA) | 67 euro |

| L4 | Locazione finanziaria di immobile a uso abitativo | 200 euro |

| S1 | Locazione di immobile a uso diverso dall’abitativo | 2 per cento |

| S2 | Locazione di immobile strumentale con locatore soggetto ad IVA | 1 per cento |

| S3 | Locazione finanziaria di immobile a uso diverso dall’abitativo | 200 euro |

| T1 | Affitto di fondo rustico | 0,50 per cento |

| T2 | Affitto di fondo rustico agevolato | 67 euro |

| T3 | Affitto di terreni ed aree non edificabili, cave e torbiere | 2 per cento |

| T4 | Affitto di terreni edificabili o non edificabili destinati a parcheggio (contratto assoggettato ad IVA) | 67 euro |

Per quanto riguarda l’imposta di bollo invece, viene richiesto un versamento pari a 16 euro ogni 4 facciate e, comunque, ogni 100 righe.

Ricordiamo che per la registrazione della riduzione del canone di contratto di locazione ancora in essere non è necessario versare né l’imposta di registro né quella di bollo.

Se la registrazione è richiesta in ufficio, l’imposta di registro è versata

- con il modello F24 Elementi identificativi, che deve essere presentato dai soggetti titolari di partita Iva esclusivamente con modalità telematiche, direttamente o attraverso gli intermediari abilitati, utilizzando i servizi on-line dell’Agenzia delle Entrate e del sistema bancario e postale (per i codici tributo da utilizzare si rimanda alla risoluzione n. 14/E del 2014 dell’Agenzia delle Entrate.) I soggetti non titolari di partita IVA, invece, possono presentare il modello anche presso banche o uffici postali;

- richiedendo all’ufficio delle Entrate l’addebito dell’importo sul proprio c/c, utilizzando il modello richiesta di addebito su conto corrente.

L’imposta di bollo è assolta mediante l’utilizzo dei contrassegni telematici (ex marche da bollo) da acquistare in data non successiva a quella di stipula. In caso di pagamento dell’imposta di registro con richiesta di addebito è possibile assolvere con tale modalità anche l’imposta di bollo.

Articolo originale pubblicato su Informazione Fiscale qui: Modello RLI editabile locazioni e contratti d’affitto