Modello 730/2021 con INPS sostituto di imposta: le istruzioni per CAF e professionisti al fine di evitare ritardi nei rimborsi destinati ai contribuenti che nel 2020 hanno ricevuto prestazioni da parte dell'Istituto. Ma anche con l'obiettivo di non ostacolare le trattenute. Dai beneficiari della disoccupazione agricola ai pensionati residenti all'estero: i casi da valutare attentamente. Tutti i dettagli nel manuale pubblicato il 21 aprile 2021.

Modello 730/2021 con INPS come sostituto di imposta: circa 7,5 milioni di contribuenti ogni anno, in quanto beneficiari di prestazioni previdenziali ed assistenziali, fanno questa scelta.

Prima di procedere, però, entro la scadenza del 30 settembre 2021 è necessario che ci sia un’attenta valutazione per evitare che ci siano dei ritardi nell’erogazione dei rimborsi, o in generale degli impedimenti nelle operazioni di conguaglio sia in caso di risultato a credito che a debito.

L’Istituto, infatti, il 21 aprile 2021 ha messo a disposizione di CAF e professionisti abilitati un manuale che passa a rassegna i diversi casi da tenere d’occhio: dai beneficiari della disoccupazione agricola ad alcune categorie di pensionati.

Modello 730/2021 con INPS sostituto di imposta: le istruzioni per evitare ritardi nei rimborsi

Se non ci sono impedimenti, in caso di modello 730/2021 con INPS come sostituto di imposta, l’Istituto procede secondo la tabella di marcia indicata nel manuale per CAF e professionisti abilitati:

“A decorrere dal mese di agosto o dai mesi successivi a seconda delle date di acquisizione dei flussi da parte di Agenzia delle Entrate, procede all’abbinamento dei risultati contabili sulle prestazioni in pagamento”.

Due sono i risultati che possono emergere dalla dichiarazione dei redditi:

- conguagli a debito, viene effettuato il prelievo fino a capienza della prestazione o delle prestazioni successive dell’anno di imposta 2021, compresa la tredicesima mensilità;

- conguaglio a credito, viene corrisposto il rimborso in unica soluzione sulla prima mensilità utile.

Perché non ci siano ostacoli o rallentamenti è necessaria un’attenta valutazione prima di indicare INPS come sostituto di imposta nel modello 730/2021 da presentare entro la scadenza del 30 settembre 2021.

I principali aspetti da considerare sono tre:

- se la dichiarazione dei redditi risulta a credito o a debito;

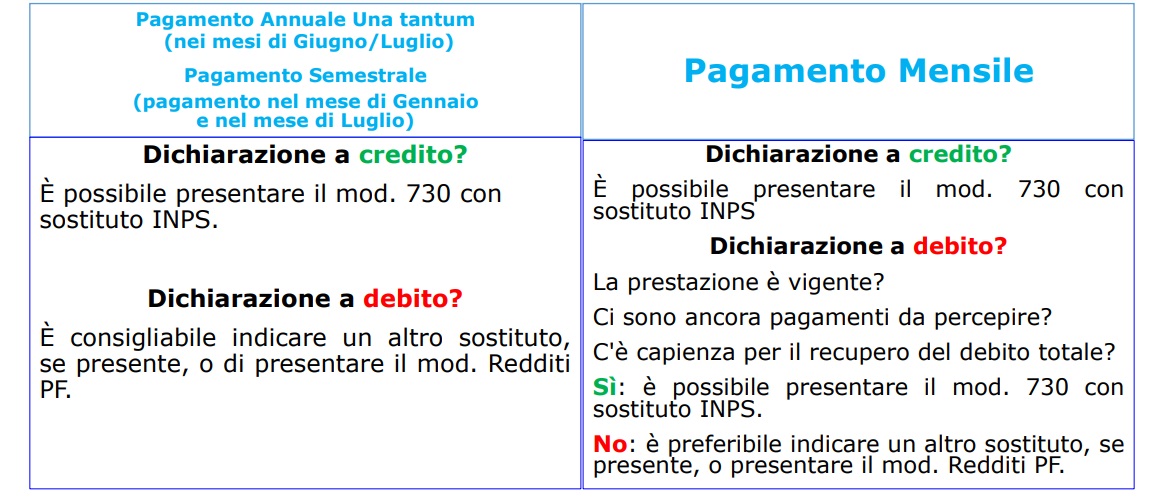

- con quale periodicità viene pagata la prestazione dall’INPS;

- l’importo della prestazione.

Se, infatti, con un conguaglio a credito è sempre possibile indicare l’INPS come sostituto di imposta, in caso di debito è necessaria una verifica più attenta prendendo in considerazione titolarità, ricorrenza e capienza della prestazione. In altre parole bisogna verificare la possibilità di recuperare totalmente il debito tramite le mensilità nette di prestazione erogate dall’INPS da agosto in poi.

Diversamente, bisogna scegliere una via alternativa: indicare un altro sostituto, se presente, o presentare il modello Redditi PF, Persone Fisiche.

Nel manuale per CAF e professionisti riassume in una tabella gli altri due elementi da considerare.

Modello 730/2021: quando non indicare INPS sostituto di imposta

Andando più nello specifico, l’INPS passa a rassegna una serie di casi in cui evitare di inserire l’Istituto come sostituto di imposta nel modello 730/2021 e distingue le prestazioni non pensionistiche da quelle pensionistiche.

Nella prima categoria rientrano i beneficiari che ricevono:

- disoccupazione agricola;

- prestazioni a sostegno del reddito terminate dopo il 1° aprile, ma prima dell’effettuazione delle operazioni di conguaglio;

- prestazioni di importo insufficiente a recuperare la totalità dei debiti d’imposta calcolati con la dichiarazione;

- prestazioni esenti.

In questi casi e nell’ipotesi in cui sia stata solo richiesta una prestazione, ma non ancora ricevuta, c’è un alto rischio di diniego o di ritardata o mancata trattenuta degli importi.

È consigliabile, quindi, inserire nel modello 730/2021 un sostituto di imposta diverso dall’INPS.

Modello 730/2021 pensionati: quando è preferibile non indicare INPS come sostituto di imposta

Stessa scelta deve essere fatta da alcune categorie di pensionati per cui esiste, invece, un rischio sia sul pagamento che sulla trattenuta degli importi.

Devono indicare un altro sostituto di imposta o presentare il modello Redditi Persone Fisiche i titolari delle prestazioni pensionistiche che rientrano nelle categorie di seguito:

- pagamenti disgiunti;

- assegni ordinari di invalidità triennali scaduti dopo il 1° aprile, ma prima

- dell’effettuazione delle operazioni di conguaglio, e non ancora rinnovati;

- quote di reversibilità scadute dopo il 1° aprile, ma prima dell’effettuazione delle operazioni di conguaglio e non (ancora) prorogate;

- pensioni con pagamento semestrale;

- pensioni di importo insufficiente a recuperare la totalità dei debiti d’imposta calcolati con la dichiarazione;

- pensioni esenti da IRPEF;

- pensioni residenti all’estero.

Per ognuna delle situazioni indicate, e in linea generale sul modello 730/2021 con INPS come sostituto di imposta, il manuale pubblicato il 21 aprile fornisce specifiche istruzioni dettagliate da consultare prima di procedere.

Articolo originale pubblicato su Informazione Fiscale qui: Modello 730/2021 con INPS sostituto di imposta: le istruzioni per evitare ritardi nei rimborsi