IRPEF 2026: cambia il calcolo con la riduzione della seconda aliquota e il taglio alle detrazioni per chi supera i 200.000 euro. Le novità della Manovra

La Manovra 2026 porta l’attesissimo taglio IRPEF per il ceto medio: con un costo di circa 9 miliardi nel prossimo triennio, è la misura chiave della Legge di Bilancio e risponde alla necessità mantenere una promessa fatta da tempo e rimasta in stand by proprio per questioni di risorse.

Il calcolo dell’imposta sul reddito delle persone fisiche cambia con due novità: si riduce la seconda aliquota e si restringono le detrazioni per chi supera i 200.000 euro di reddito.

Dalla teoria alla pratica, le modifiche si traducono anche per i più ricchi in un risparmio medio di meno di un euro al giorno: i contribuenti interessati sono più di 13 milioni.

Nuova IRPEF con la Manovra 2026: come funziona il calcolo con la nuova aliquota

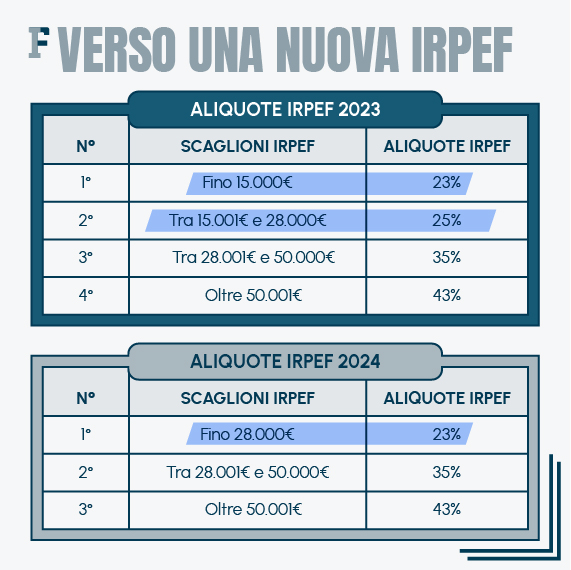

La nuova IRPEF 2026 si calcolerà, come accaduto fino al 2025, su tre scaglioni a cui si applicano tre diverse aliquote. La novità consiste nell’alleggerimento della seconda percentuale che passa dall’attuale 35 per cento al 33 per cento.

| Aliquote IRPEF 2025 | Scaglioni di reddito |

|---|---|

| 23 per cento | Fino a 28.000 euro |

| 35 per cento | Da 28.001 a 50.000 euro |

| 43 per cento | Da 50.001 euro |

Si rivede ancora una volta il meccanismo delineato dall’articolo 11 del Testo Unico delle Imposte sui Redditi per ridurre il peso dell’imposta sullo scaglione di reddito da 28.001 a 50.000 euro.

L’IRPEF risponde al criterio della progressività che si traduce in un calcolo delle somme da versare, che cambia in base ai diversi scaglioni di reddito.

A prescindere dalla ricchezza totale, sulla prima parte di reddito si applica una tassazione più leggera che diventa, via via, più pesante solo per la parte che eccede lo scaglione precedente.

Con questa logica, il taglio IRPEF si ferma a 50.000 euro. Ma i benefici che ne derivano potenzialmente riguardano anche tutti coloro che hanno un reddito più alto.

Nuova IRPEF con la Manovra 2026: come funziona il calcolo delle detrazioni oltre i 200.000 euro di reddito

Ed è proprio per questo che accanto alla riduzione dell’aliquota, prende forma anche l’introduzione di un meccanismo compensativo per limitare i guadagni che derivano dalla revisione del calcolo dell’imposta.

Lo stop ai benefici riguarda chi supera i 200.000 euro di reddito. Si ripropone il taglio alle detrazioni fiscali previsto per i redditi superiori a 50.000 euro che è stato introdotto quando sono stati accorpati i primi due scaglioni proprio per limitare la platea di beneficiari e beneficiarie della novità.

In particolare, per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro il valore delle detrazioni fiscali del 19 per cento per le spese sostenute nell’arco dell’anno, per le erogazioni liberali verso i partiti politici e per i premi assicurativi per eventi calamitosi si riduce di 440 euro.

Restano intatti gli sconti d’imposta relativi alle spese sanitarie.

Il taglio, però, risulta più teorico che reale perché la novità si inserisce in un labirinto di regole già previste per chi ha redditi più alti. In altre parole, la riduzione della Manovra 2026 rischia di non trovare più alcuna agevolazione da tagliare.

Chi supera la soglia di 50.000 euro deve fare i conti con il tetto alle spese detraibili introdotto con la Legge di Bilancio 2025 e che può essere più o meno alto in base al numero di figli o figlie.

Se si supera la soglia dei 120.000 euro, scatta poi la riduzione fino all’azzeramento, al traguardo dei 240.000 euro, di gran parte degli sconti IRPEF al 19 per cento.

| Riferimento normativo | Novità |

|---|---|

| Art. 2 del decreto legislativo n. 216 del 2023 | Taglio di 260 euro alle detrazioni per i redditi oltre 50.000 euro (anno 2024) |

| Art. 16 TUIR - Legge di Bilancio 2025 | Tetto massimo alle detrazioni per alcune spese per redditi oltre i 75.000 euro |

| Art. 15 TUIR - Legge di Bilancio 2020 | Decalage delle detrazioni per chi supera i 120.000 euro di reddito fino ad azzerarsi ai 240.000 euro |

Nuova IRPEF: quali guadagni derivano dal calcolo? Le simulazioni dell’UPB

Sulla base delle nuove regole della Manovra 2026, l’Ufficio Parlamentare di Bilancio ha calcolato in media quali saranno i guadagni in un anno per categorie di contribuenti:

- chi ricopre un ruolo da dirigente avrà un risparmio di 408 euro;

- per gli impiegati e le impiegate e le lavoratrici e i lavoratori autonomi sarà pari a 123 e 124 euro;

- mentre pensionati e pensionate avranno un beneficio di 55 euro;

- pagheranno 23 euro in meno, invece, gli operai e le operaie.

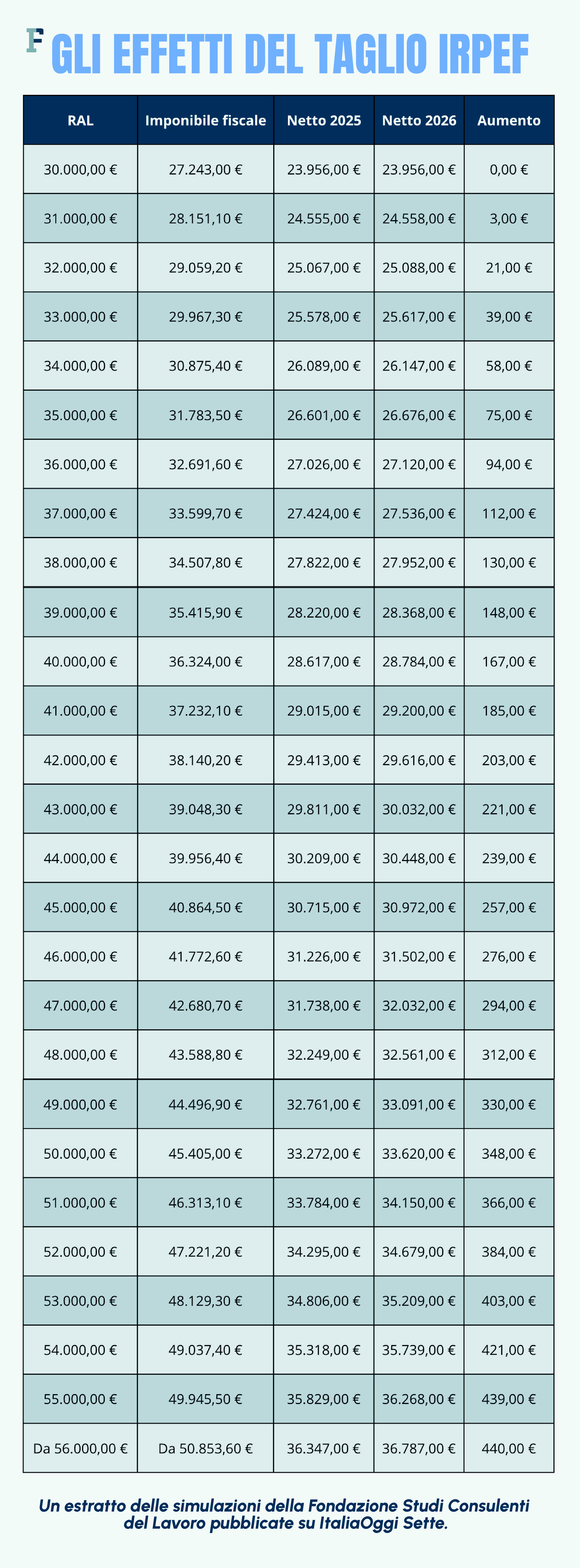

Più nel dettaglio, la Fondazione Studi Consulenti del Lavoro ha analizzato l’impatto del taglio IRPEF sulle buste paga in una simulazione pubblicata su ItaliaOggi Sette.

Alla luce delle regole adottate per arginare i benefici del nuovo calcolo IRPEF, e che si preannunciano inefficaci, anche chi ha un reddito molto alto potrà ottenere dei guadagni.

Sempre stando ai calcoli dell’UPB, il risparmio medio netto per i contribuenti con reddito superiore a 200.000 euro arriva a 379 euro, molto vicino al valore massimo previsto.

Si tratta di un bug che, però, non è a costo zero. Il mancato risparmio per le casse dello Stato è di 68,2 milioni di euro, un bacino di risorse utili a finanziare intere annualità di misure di sostegno come, ad esempio, il bonus psicologo o il reddito di libertà.

Articolo originale pubblicato su Informazione Fiscale qui: IRPEF 2026: come cambia il calcolo con le novità della Manovra