Tra taglio IRPEF e nuove flat tax per i dipendenti, la Manovra 2026 cambia anche la busta paga: le modifiche e le voci interessate

Diverse novità inserite nella Manovra 2026 avranno un impatto diretto anche sulla busta paga dei dipendenti.

La riduzione dell’IRPEF e l’introduzione di nuove flat tax su alcune voci specifiche incidono sul calcolo dello stipendio netto di alcune lavoratrici e alcuni lavoratori.

L’obiettivo è quello di garantire piccoli aumenti, ma il peso del Fisco si alleggerisce in base a diversi requisiti. Conta, prima di tutto, la fascia di reddito.

Busta paga, cambia il calcolo dell’IRPEF dal 2026

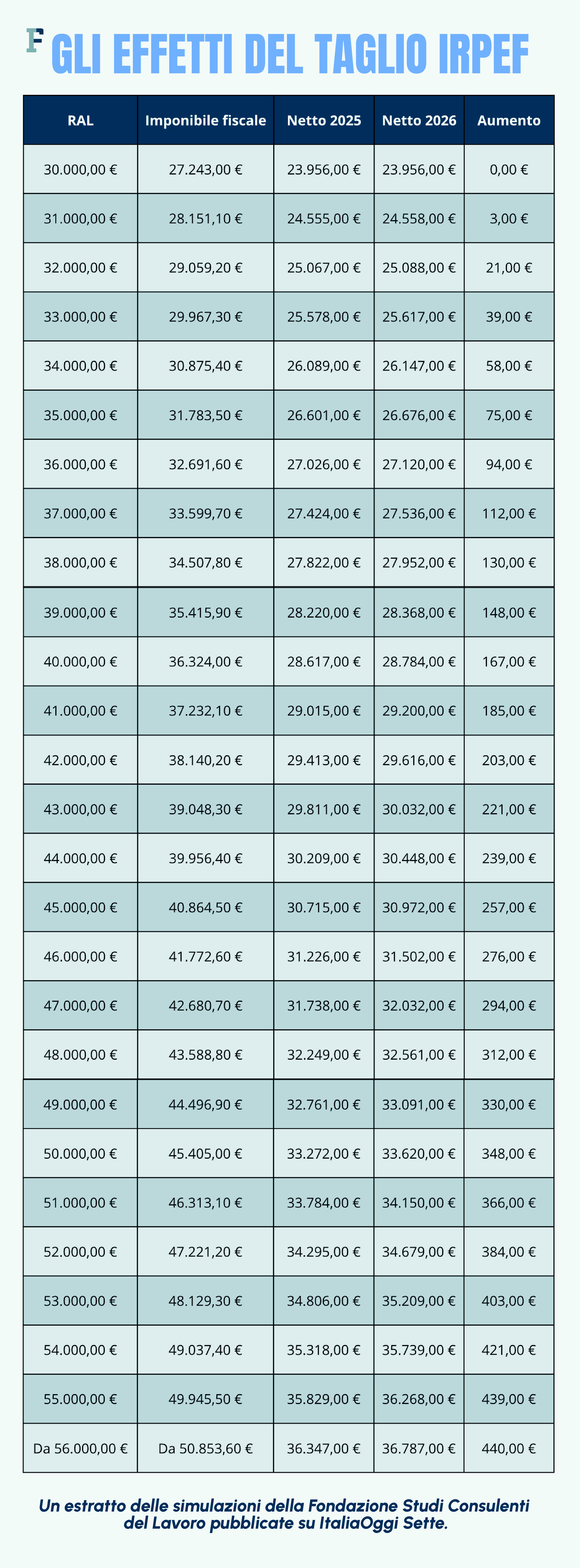

Con un costo di circa 3 miliardi, il taglio IRPEF che prevede una riduzione della seconda aliquota dal 35 al 33 per cento interessa in totale oltre 13 milioni di cittadini e cittadine.

Una parte importante è rappresentata dai dipendenti che superano la fascia di reddito dei 28.000 euro e quindi hanno retribuzioni annue superiori ai 30.000 euro.

| Aliquote IRPEF 2025 | Scaglioni di reddito |

|---|---|

| 23 per cento | Fino a 28.000 euro |

| 35 per cento | Da 28.001 a 50.000 euro |

| 43 per cento | Da 50.001 euro |

La novità si tradurrà in piccoli aumenti in busta paga che vanno in media dai 23 euro all’anno per gli operai fino ai 408 euro per i dirigenti, stando alle simulazioni dell’Ufficio Parlamentare di Bilancio.

In ogni caso, il beneficio massimo previsto è pari a 440 euro, poco più di un euro al giorno.

Di seguito un estratto delle simulazioni della Fondazione Studi Consulenti del Lavoro pubblicate su ItaliaOggi Sette.

Aumenti in busta paga anche per le retribuzioni più alte con le novità sull’IRPEF

La novità tocca lo scaglione di reddito che va dai 28.001 ai 50.000 euro ma, visto il meccanismo di calcolo dell’IRPEF, i benefici vengono garantiti anche a chi supera questa soglia.

E infatti, per circoscrivere i guadagni che derivano dalla nuova IRPEF, la Manovra 2026 nel suo impianto attuale ha introdotto un meccanismo di sterilizzazione per chi supera la soglia dei 200.000 euro: in presenza di un reddito oltre questo limite, alcune detrazioni fiscali si riducono di 440 euro, la cifra massima che deriva dal taglio IRPEF.

Anche oltre questa cifra, però, non è escluso del tutto un guadagno in busta paga, che deriva dall’applicazione della nuova aliquota.

È possibile, infatti, che il taglio delle detrazioni non sia applicato del tutto perché la regola prevede una riduzione di agevolazioni fiscali che per la maggior parte sono state già ridimensionate da altri interventi normativi, come il limite di spesa detraibile per chi supera i 50.000 euro calcolato con il quoziente familiare o anche il decalage previsto oltre i 120.000 euro.

Il risultato è un aumento medio, considerando le buste paga di tutto l’anno, di 379 euro anche per coloro che superano i 200.000 euro.

Tre nuove flat tax per i dipendenti: le novità per i calcoli della busta paga 2026

Nell’ondata di novità che interesseranno le buste paga del 2026 ci sono, poi, anche tre flat tax da considerare: anche se interessano voci specifiche, come straordinari o premi di produttività, la possibilità di applicare un’imposta sostitutiva al posto dell’IRPEF determinerà dei piccoli aumenti per i dipendenti interessati.

In particolare, il peso del Fisco sarà più leggero nei seguenti casi:

- aumento che deriva dai rinnovi contrattuali dal 2024 al 2026;

- premi di produttività e partecipazione agli utili;

- straordinari e maggiorazioni per lavoro notturno, in turni, nei giorni festivi e di riposo.

E, inoltre, la Legge di Bilancio conferma anche per il 2026 l’esenzione dalle imposte sui redditi per il 50 per cento dei dividendi corrisposti ai lavoratori e derivanti dalle azioni attribuite in sostituzione di premi di risultato per un importo non superiore a 1.500 euro.

Straordinari, notturni e non solo: le voci della busta paga su cui l’imposta è più leggera

Le misure contenute nella Legge di Bilancio 2026 permettono di applicare, al posto dell’IRPEF e delle addizionali, imposte sostitutive che vanno dal 15 all’1 per cento.

Anche in questo caso, come per la nuova IRPEF, la possibilità di beneficiare o meno delle agevolazioni sugli stipendi è legata al reddito.

Più nel dettaglio per le maggiorazioni e le indennità per lavoro notturno, festivo, nei giorni di riposo settimanali e per lavoro a turni si prevede nel 2026 una tassazione agevolata del 15 per cento:

- fino al limite di 1.500 euro all’anno;

- solo nel caso in cui il lavoratore o la lavoratrice non abbia superato il limite dei 40.000 euro di reddito.

Questa novità prevista solo per un anno, e quindi non strutturale, dovrebbe interessare 2,3 milioni di dipendenti.

| Importi interessati | Tipologia di Flat tax ed eventuali limiti di applicazione | Limite di reddito di lavoro dipendente |

|---|---|---|

| Aumento che deriva dai rinnovi contrattuali | 5 per cento | 33.000 euro |

| Premi di produttività e partecipazione agli utili | 1 per cento fino a 5.000 euro | 80.000 euro |

| Straordinari e maggiorazioni per lavoro notturno, in turni, nei giorni festivi e di riposo | 15 per cento fino a 1.500 euro | 40.000 euro |

Rinnovi contrattuali: flat tax al 5 per cento per gli aumenti nella busta paga del 2026

La tassazione da applicare scende ulteriormente sugli aumenti che derivano dai rinnovi dei contratti nazionali firmati dal 2024 al 2026: chi ha un reddito fino a 33.000 euro potrà applicare una flat tax del 5 per cento sugli aumenti che ne derivano.

Anche in questo caso la portata dell’agevolazione è annuale, si applica solo per il 2026. Ma durante i lavori parlamentari è stato ampliato il suo raggio d’azione: inizialmente era stata prevista una tassa piatta solo per i rinnovi del 2025 e del 2026 e un limite di reddito pari a 28.000 euro.

Flat tax all’1 per cento per i premi di produttività in busta paga

Ancora più bassa è la tassazione prevista per i premi di produttività e le somme per la partecipazione agli utili d’impresa che si ricevono nel 2026 e nel 2027. Passa dal 5 per cento del 2025 all’1 per cento e si potrà applicare fino al limite più generoso di 5.000 euro, la soglia a regime è pari a 3.000 euro.

La novità, però, è tanto vantaggiosa quanto selettiva. La detassazione dei premi di produttività, infatti, è legata al rispetto di specifiche condizioni:

- il dipendente non deve aver superato nell’anno precedente un reddito da lavoro di 80.000 euro;

- i bonus devono essere stati erogati secondo un preciso iter, l’agevolazione non riguarda i rimborsi che le aziende possono scegliere liberamente di riconoscere ai dipendenti e che possono essere esclusi dal reddito:

- i risultati raggiunti devono essere misurabili e verificabili sulla base di criteri definiti dal Ministero del Lavoro e delle Politiche sociali con il decreto interministeriale del 25 marzo 2016;

- le somme devono essere state erogate in esecuzione di contratti aziendali o territoriali stipulati da associazioni sindacali comparativamente più rappresentative, da rappresentanze sindacali aziendali o dalla rappresentanza sindacale unitaria regolarmente depositati.

Bonus turismo in busta paga fino al 30 settembre 2026

Regole ad hoc, poi, sono previste per gli stipendi del settore turistico: la Manovra 2026 conferma fino al 30 settembre 2026 l’erogazione di un trattamento integrativo pari al 15 per cento della retribuzione lorda, per prestazioni di lavoro straordinario effettuate nei giorni festivi o per lavoro notturno.

Questa agevolazione si applica in alternativa alla flat tax del 15 per cento: lavoratrici e lavoratori del settore turistico e termale sono esclusi dall’applicazione dell’imposta sostitutiva.

Anche in questo caso la possibilità di beneficiare del bonus è legata a un limite di reddito che non deve risultare superiore a 40.000 euro nel periodo d’imposta 2025.

Le novità per i dipendenti contenute nella Legge di Bilancio 2026 si aggiungono alle regole specifiche già previste per altre voci della buste paga, come ad esempio le mance o i fringe benefit.

Articolo originale pubblicato su Informazione Fiscale qui: Busta paga 2026: taglio IRPEF e flat tax cambiano i calcoli