Iva, anche il veterinario ha diritto all'aliquota agevolata per i beni anti Covid prevista dal Decreto Rilancio. Necessaria la finalità sanitaria, ma l'accesso non è vincolato allo specifico uso umano di apparecchi e attrezzature. A chiarirlo è l'Agenzia delle Entrate con la risposta all'interpello numero 128 del 2 marzo 2021.

Iva, anche il veterinario applica l’aliquota agevolata del 5 per cento se acquista apparecchi, attrezzature, dispositivi presenti nell’elenco di beni anti Covid. Per l’accesso all’agevolazione prevista dal Decreto Rilancio è necessaria la finalità sanitaria dell’acquisto ma non c’è alcun vincolo sull’uso che può essere umano come veterinario.

Lo chiarisce l’Agenzia delle Entrate con la risposta all’interpello numero 128 del 2 marzo 2021.

Come di consueto, lo spunto per fare luce sulla questione arriva dall’analisi di un caso pratico.

Iva, anche il veterinario ha diritto all’aliquota agevolata per i beni anti Covid

Protagonista è un veterinario che si rivolge all’Agenzia delle Entrate per verificare l’applicabilità delle disposizioni previste dall’articolo 124 del Decreto Rilancio anche all’acquisto di un ecografo portatile.

Il DL numero 34 del 2020, integrando la Tabella A, parte II-bis, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, ha introdotto un particolare regime IVA per i beni anti Covid:

- esenzione fino al 31 dicembre 2020;

- aliquota agevolata del 5 per cento a partire dal 2021.

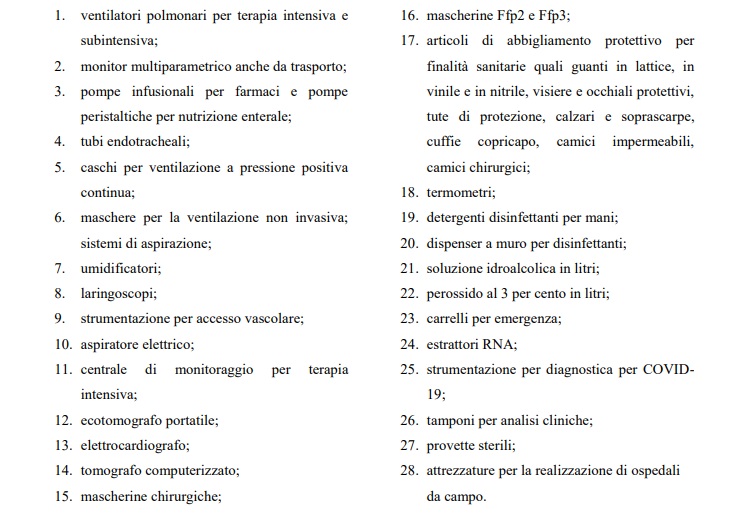

Per individuare in quali casi si applica, è possibile riferirsi direttamente al testo della norma che riporta un elenco dei beni che sono ritenuti, prima dalla Commissione UE e poi dal legislatore italiano, “come necessari per contrastare il diffondersi del COVID-19 e delle pandemie in genere, della cura delle persone affette da questi virus e della protezione della collettività, ivi incluso il personale sanitario”.

Nella lista l’ecografo portatile è presente, ma il contribuente si rivolge all’Agenzia delle Entrate per verificare se è possibile applicare l’aliquota agevolata del 5 per cento anche alla medicina veterinaria.

Con la risposta all’interpello numero 128 del 2 marzo 2021, arriva il via libera:

“Si ritiene l’ecotomografo portatile oggetto del presente interpello, destinato anche per uso veterinario, necessario per il contenimento dell’emergenza epidemiologica da COVID-19, possa beneficiare del trattamento IVA previsto dall’articolo 124”.

E in caso di necessità di recuperare l’imposta applicata in misura piena da parte di un soggetto che applica il regime forfettario, come il veterinario al centro del caso analizzato, l’Amministrazione finanziaria specifica:

“Per quanto riguarda la possibilità di recuperare l’imposta applicata erroneamente dal fornitore, si precisa che quest’ultimo dovrà emettere una nota di variazione in diminuzione ai sensi dell’articolo 26 del d.P.R n. 633 del 1972. Sulla base di tale nota l’Istante potrà ottenere dal medesimo la restituzione delle somme corrispondenti all’IVA indebitamente applicata”.

Iva, l’uso veterinario dei beni anti Covid non compromettono l’aliquota agevolata

Nel motivare la sua apertura all’applicazione dell’aliquota IVA agevolata anche in caso di acquisti da parte di un veterinario, l’Agenzia delle Entrate sottolinea che l’articolo 124 vincola l’applicazione del regime speciale alla natura sanitaria del bene acquistato/ceduto, ma non anche alla destinazione allo specifico uso umano.

Per verificare la possibilità di beneficiare delle agevolazioni dell’articolo 124, è necessario prima di tutto soffermarsi sul prodotto oggetto dell’operazione che deve necessariamente rientrare nella lista inserita nella norma.

Il documento, infatti, ribadisce un concetto espresso più volte:

“La formulazione della norma e l’eccezionalità della stessa non consente di ritenere esemplificativo l’elenco del comma 1 dell’articolo 124. Si tratta dunque di un elenco tassativo nel senso che solo i beni ivi indicati possono essere ceduti sino al 31 gennaio 2020 in esenzione da IVA, e con applicazione dell’aliquota IVA del 5 per cento a decorrere dal 1° gennaio 2021”.

Ma oltre alla tipologia di bene acquistato è necessario verificare anche le finalità sanitaria della cessione per avere diritto all’aliquota agevolata.

La circolare 26/E del 15 ottobre 2020 ha chiarito che strumenti, apparecchi, dispositivi inseriti nella lista, “se acquisiti per qualunque finalità sanitaria, stante l’impossibilità di determinare con criteri oggettivi la specifica destinazione di contrasto al COVID-19 e alle pandemie in generale”, rientrano senza alcun dubbio del regime IVA agevolato.

E il testo dell’articolo 124 del Decreto Rilancio non fa differenza tra uso umano e veterinario. Finalità sanitaria e specifica tipologia di bene sono sufficienti ad ottenere il via libera per l’aliquota IVA del 5 per cento.

Tutti i dettagli nel testo integrale della risposta all’interpello numero 128 del 2 marzo 2021.

Articolo originale pubblicato su Informazione Fiscale qui: Iva, anche il veterinario ha diritto all’aliquota agevolata per i beni anti Covid