Esenzione IVA beni anti Covid prevista dal Decreto Rilancio: elenco dei prodotti e dettagli per orientarsi nell'applicazione della norma. A metterli in chiaro è l'Agenzia delle Entrate con la circolare numero 26 del 15 ottobre 2020. C'è spazio per termoscanner, mascherine anche riutilizzabili e dispenser per l'igienizzante.

Esenzione IVA nel 2020 e aliquota ridotta del 5% dal 2021 per i beni anti Covid prevista dal Decreto Rilancio: l’Agenzia delle Entrate si concentra sull’elenco di prodotti e indica dettagli e definizioni per orientarsi nell’applicazione della norma. C’è spazio per termoscanner, mascherine anche riutilizzabili e per i supporti dei dispenser per l’igienizzante.

A distanza di mesi arrivano i chiarimenti per fare luce sul regime agevolato con la circolare numero 26 del 15 ottobre 2020.

Esenzione IVA, nell’elenco delle Entrate termoscanner, mascherine e altri beni anti Covid

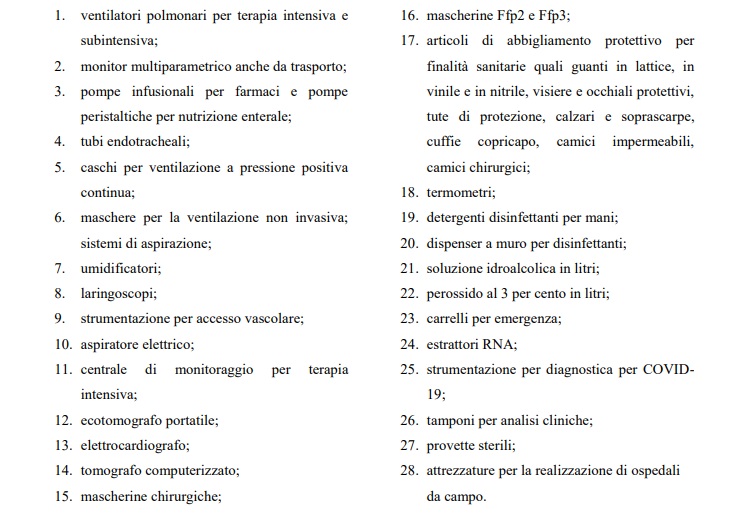

L’articolo 124 del DL numero 34 del 19 maggio 2020 ha previsto un’esenzione IVA fino alla fine del 2020 e un’aliquota ridotta del 5% a partire dal 2021 per una serie di strumenti e prodotti, dalle mascherine chirurgiche ai ventilatori polmonari per terapia intensiva e subintensiva, utili a contrastare la pandemia, i cosiddetti beni anti Covid.

Il testo normativo riporta un elenco dei beni che sono ritenuti, prima dalla Commissione UE e poi dal legislatore italiano, “come necessari per contrastare il diffondersi del COVID-19 e delle pandemie in genere, della cura delle persone affette da questi virus e della protezione della collettività, ivi incluso il personale sanitario”.

La lista, come sottolinea la circolare numero 26 del 15 ottobre 2020, non è esemplificativa ma tassativa: solo i beni anti Covid contenuti nell’elenco possono accedere all’esenzione e all’aliquota ridotta del 5%.

Necessaria, inoltre, la finalità sanitaria anche per i prodotti che si prestano ad altri usi: come le soluzioni idroalcoliche. Si tratta di una precisazione già fornita con la risposta all’interpello numero 370 del 17 settembre 2020.

Esenzione IVA beni anti Covid: la circolare con i chiarimenti dell’Agenzia delle Entrate sull’elenco

Proprio per la difficoltà di orientarsi con certezza tra l’elenco dei beni anti Covid che possono accedere al regime IVA agevolato, l’Agenzia delle Entrate nella circolare numero 26 del 15 ottobre ha raccolto una serie di domande ricevute dall’Amministrazione finanziaria e le relative risposte.

Si forniscono le istruzioni da seguire per individuare le categoria di appartenenza di alcuni prodotti che sono diventati di uso quotidiano per contrastare la pandemia da coronavirus.

Con le indicazioni dall’Agenzia delle Entrate nella circolare numero 26 del 2020, l’elenco inserito nel testo dell’articolo 124 del Decreto Rilancio resta tassativo ma diventa più chiaro e in un certo senso più ampio:

- i termoscanner rientrano a tutti gli effetti tra i termometri;

- anche i supporti dei dispenser rientrano nell’agevolazione allo stesso modo dei “dispenser a muro per disinfettanti”;

- via libera a esenzione IVA e aliquota ridotta anche per gli strumenti diagnostici per eseguire i test sierologici, a condizione che siano classificabili nei codici doganali richiamati dalla circolare 12/D del maggio 2020 dell’Agenzia delle Dogane e Monopoli;

- anche la lista di mascherine incluse nel regime agevolato si amplia: oltre a quelle chirurgiche o Ffp2 e Ffp3, si includono anche le mascherine riutilizzabili, vendute insieme al relativo filtro e i filtri stessi.

Nel testo integrale della circolare numero 26 del 15 ottobre 2020 dell’Agenzia delle Entrate una raccolta di domande e risposte sul regime IVA agevolato per i beni anti Covid che prevede un’esenzione per il 2020 e un’aliquota ridotta del 5% a partire dal 2021.

Articolo originale pubblicato su Informazione Fiscale qui: Esenzione IVA beni anti Covid, i chiarimenti AdE sull’elenco: inclusi anche i termoscanner